במשרד האוצר יצאו סוף סוף ממצב ההכחשה, וכעת כבר מבינים שם שיש בעיה בעליית דמי הניהול של החיסכון הפנסיוני.

אלא שתוכנית אגף שוק ההון במשרד, שבראשות פרופ' עודד שריג, שקיומה נחשף על ידי עמיתי רון שטיין ב"גלובס" לפני שבועיים, אינה ישימה.

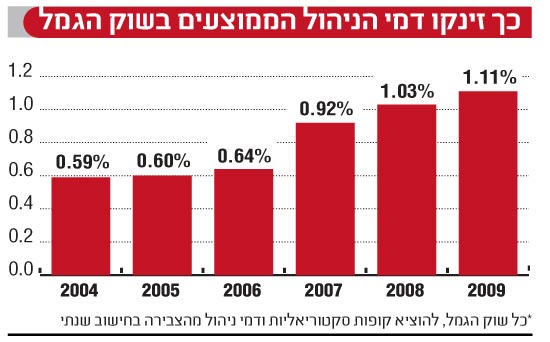

הבעיה הראשונה בתוכנית האוצר - היא מוגבלת בהיקפה. בשוק הגמל 260 מיליארד שקל הצבורים בקופות גמל ובקרנות השתלמות. תוכנית האוצר אינה נוגעת כלל ל-100 מיליארד שקל בקרנות השתלמות - שם ימשיכו החוסכים לשלם דמי ניהול גבוהים. התוכנית גם אינה מתייחסת לכ-15 מיליארד שקל שהופקדו מאז 2007. כלומר, האוצר מטפל רק במחצית מהשוק.

הבעיה השנייה בתוכנית היא בורות הצרכן - האוצר מניח שהצרכן רציונלי, אקטיבי, מודע לזכויותיו ולדמי הניהול שהוא משלם, ומכיר את החלופות העומדות בפניו. צרכן כזה קיים רק בדמיונם של אנשי האוצר. בפועל, החוסך הישראלי הוא בור, חסר לו ידע בסיסי בצרכנות פיננסית, הוא אינו מבין את ההבדל בין אפיקי החיסכון השונים, לא כל שכן, הוא אינו יודע לתמרן ביניהם. ספק רב אם הוא מודע לגובה דמי הניהול שהוא משלם או להשפעתם ההרסנית על החיסכון שיקבל עם פרישתו.

האם צרכן כזה יידע לעבור בין אפיקי חיסכון, משימה לא קלה גם בתנאים רגילים? איך הוא יבין את השינוי שעושה האוצר ויידע ליישם אותו לטובתו? התשובה ברורה - הוא לא יידע. תוכנית האוצר תישאר על הנייר בלבד.

הבעיה השלישית והעיקרית בתוכנית האוצר היא התעלמותה ממבנה השוק ומהכוחות הפועלים בו. בשוק הגמל אנו מכירים תחרות חופשית ואמיתית על לבו של הלקוח זה כבר כמה שנים. וראו זה פלא, למרות האפשרות לעבור באופן חופשי בין הקופות, התחרות אינה מחלחלת לדמי הניהול. מדוע? כי קיים כשל שוק מובנה: לכל השחקנים בשוק, להוציא הצרכן עצמו, יש אינטרס לדמי ניהול גבוהים.

האינטרס של חברת הביטוח ושל הגוף המנהל הוא מובן מאליו - הם מעוניינים בדמי ניהול גבוהים כדי להגדיל את הכנסותיהם. ומה ביחס למתווך, סוכן הביטוח? הוא מקבל מקופת הגמל עמלה הנגזרת מדמי הניהול שמשלם הלקוח. מה האינטרס של סוכן הביטוח? ברור מאוד - לדחוף את הלקוח שלו לקופה שתניב לו את העמלה הגבוהה ביותר. הסוכן יודע כיצד לעטוף את המלצתו בנימוקים שונים ומשונים, אבל בשורה התחתונה, ברגע שיש קשר בין העמלה לבין דמי הניהול, האינטרס של הסוכן ברור.

הצרכן זקוק לייעוץ ולתיווך כדי שיוכל לעבור מקופת גמל וביטוח מנהלים לקרן פנסיה. סוכן הביטוח אמור להיות זה שייקח את הלקוח בציציות ראשו ויגרור אותו מביטוח המנהלים היקר ומקופת הגמל שגובה ממנו דמי ניהול של 2%, לקרן הפנסיה הזולה. אבל בעשותו כך, מפסיד הסוכן עמלה גבוהה, שאותה הוא מקבל היום. קרן הפנסיה אינה יכולה להציע לסוכן עמלה דומה, כי מלכתחילה היא גובה מהלקוח רק חצי אחוז.

מה יעשה הסוכן? כלום. אין לו שום אינטרס להוציא את הלקוח מביטוח המנהלים ולהעביר אותו לקרן הפנסיה. להיפך, הסוכן יעמוד בפני לחץ מצד חברת הביטוח שלא לפגוע בהכנסותיה, ומאחר שהכנסותיה מתגלגלות להכנסותיו, הסוכן לא יהיה זה שיכרות את הענף שעליו הוא יושב.

יש לקוות שבאגף שוק ההון יבינו את המובן מאליו, והוא שמדובר בכשל שוק ולכן נדרש צעד דרסטי שיבהיר לשוק את כללי המשחק - הורדת תקרת דמי הניהול המרבית מ-2% ל-1.5%.

11

מלבד הורדה של תקרת דמי הניהול, ניתן לנקוט כבר עכשיו צעדים כדי להתמודד עם כשל השוק של דמי הניהול

1 לחייב בגילוי נאות אמיתי של דמי הניהול

לא באותיות קטנות בקצה דף הדיווח הרבעוני והשנתי ללקוח, אלא בראש העמוד, באותיות גדולות ומאירות עיניים

2 לחייב בגילוי נאות אמיתי בעת העלאת דמי הניהול

לא דיווח שצריך בשבילו זכוכית מגדלת, המתחבא בדיווח הרבעוני, אלא דיווח בדיוור נפרד, באותיות קידוש לבנה

3 לחייב בדיווח ללקוח על גובה עמלת סוכן הביטוח

על הגופים ליידע את הצרכן איזה אחוז מדמי הניהול שהוא משלם להם מועבר לסוכן הביטוח

4 הגבלת עמלות סוכן הביטוח

סוכני הביטוח גובים היום חצי מדמי הניהול על כל לקוח שהם מביאים, כלומר 0.6%-0.7%. לכן במבצעי מכירות, דורשים מהסוכן התחייבות לדמי ניהול מינימליים בגובה 1.2%-1.4%. אם לבנקים מותר לגבות עמלת הפצה בשיעור 0.25%, אזי יש להגביל את הסוכנים לשיעור מרבי של 0.4%. מדמי הניהול או שליש מהשיעור שהלקוח משלם, הנמוך מביניהם

5 הגבלת מבצעי מכירות

יש לאסור על החברות המנהלות לתת לסוכני הביטוח מתנות שעלותן גבוהה מ-300 שקל. היום, אסור לתת ללקוח מתנות מעל סכום זה, שמטרתן לעודד אותו לנקוט פעולה או לרכוש מוצר. החברות עוקפות זאת באופן חוקי בכך שהן משלמות לסוכנים עשרות אלפי שקלים. הכסף אינו מגיע ישירות ללקוח והמחוקק מתעלם מכך שהסוכן מפעיל את הלקוח

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.