אמיר ירון ובצלאל סמוטריץ' / צילומים: דוברות הכנסת, עיבוד: טלי בוגדנובסקי

המהלך של בנק ישראל ומשרד האוצר להגברת התחרות בענף האשראי עולה מדרגה. הצוות המשותף לרגולטורים הפיננסיים, שבראשו עומדים המפקח על הבנקים, דני חחיאשוילי, והממונה על התקציבים באוצר, יוגב גרדוס, הגיש את מסקנות הביניים להערות הציבור. המטרה שלהם שאפתנית במיוחד: השלמת הליכי החקיקה והרגולציה עד לסוף השנה הנוכחית, וכניסה של מספר "בנקים חדשים" כבר ב־2026. המסקנות זוכות לרוח גבית גם משר האוצר בצלאל סמוטריץ', אם כי בראיון לגלובס הוא העריך כי "ייקח שנתיים־שלוש עד שהשוק ישלים את העבודה".

● הבנקים פרסמו את מתווה ההקלות ללקוחות. מה הם מציעים?

● לא רק המחיר קובע: כך הפך השירות לזירה תחרותית רותחת בקרב הגופים הפיננסיים

המקור לצעדים המתוכננים נמצא בשתי תופעות שזיהו הרגולטורים הפיננסיים. ראשית, האשראי לעסקים קטנים ובינוניים ריכוזי מאוד ונשלט באופן כמעט מוחלט על־ידי הבנקים. באוצר ובבנק ישראל היו רוצים לראות תחרות גדולה יותר, וכך גם ריביות נמוכות יותר.

שנית, לשיטתם התמסורת של הריבית איטית מדי ולא מספקת. במילים פשוטות, הם היו רוצים לראות את ריבית גבוהה יותר על הפיקדונות, וכזו שעוברת מהר יותר ללקוחות.

המודל של הצוות בראשות גרדוס וחחיאשוילי הוא ועדת בכר, שנכנסה לתוקף לפני 20 שנה, במטרה להגביר את התחרות על אשראי גדול מול הבנקים.

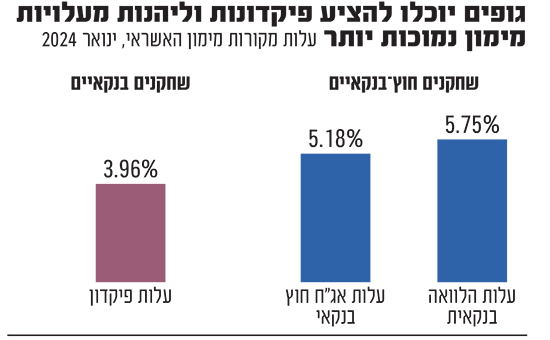

"על אף רמת התחרות הנמוכה, המערכת הבנקאית נותרה הזירה העיקרית עבור המגזר הקמעונאי לקבלת אשראי, בין היתר בשל העובדה כי בניגוד לנותני אשראי חוץ־בנקאי, המערכת הבנקאית נהנית מהאפשרות לגייס מקורות בעלות מופחתת. בעוד הבנקים רשאים לגייס פיקדונות מהציבור לרבות יתרות בחשבונות עובר ושב ולהעמיד מהם אשראי, נותני אשראי חוץ־בנקאי תלויים לרוב בקווי אשראי מבנקים או בהנפקה של אגרות חוב וניירות ערך מסחריים למקורות המימון שלהם", נכתב בדוח.

איך זה יעבוד?

בנק ישראל יאפשר לגוף שירצה בכך רישיון רזה ומודולרי שיאפשר דה־פקטו להיות מעין בנק קטן. באופן עקרוני, אין מגבלה על הגופים שיכולים לקבל את הרישיון הזה, כל עוד הם עומדים בתנאי הרגולציה, כמו הון עצמי ונזילות.

התוצאה תהיה שהגופים המוסדיים, שעד היום נאסר עליהם לתת שירותים בנקאיים, יוכלו תחת מגבלות מסוימות להיכנס לתחום הזה. גם חברות כרטיסי האשראי יוכלו תחת מסגרת הרישיון הזה להציע פיקדונות, וכך גם חברות עסקיות גדולות כמו רשתות שיווק, כפי שנהוג כבר כיום בתחום ההלוואות.

"יש כללים ברורים לגבי השאלה מי יכול לקבל רישיון בנק. הקריטריונים הם קבועים וברורים, ואין הגבלה על חברות קמעונאיות או חברות כרטיסי אשראי למשל", הסבירו גרדוס וחחיאשוילי. "המגבלות שכן יהיו הן רגולטוריות שרלוונטיות לבנקים. אם למשל אם אתה רוצה רישיון, אתה חייב להקים חברה נפרדת. רמי לוי כדוגמה יהיה חייב להקים חברה נפרדת ולעמוד בכל מיני כללים. אם לא ניקח שום סיכון, לא תיווצר פה תחרות. אנחנו רוצים שיתחרו בבנקים הגדולים".

על גופים מוסדיים תוטל מגבלת החזקה של עד 2.5% מסך הנכסים במערכת הבנקאית בשלב הראשון. כמו כן, אסור יהיה לגופים שיקבלו רישיון לעסוק בייעוץ השקעות. בדוח צוין כי המגבלות המוטלות כיום על גופים ריאליים בחוק הריכוזיות ייוותרו בעינן.

לוחות הזמנים והיעדים

בצוות מדברים כאמור על לוח זמנים שאפתני במיוחד. "הכוונה שלנו היא להעביר את החקיקה והרגולציה הרלוונטית עד סוף 2025 ולראות כבר בשנה הבאה את הגופים הללו מתחילים בתהליך ומקבלים רישיון", אמרו הממונה והמפקח.

הם הוסיפו כי "מבדיקות שעשינו עם חברות שהתעניינו במהלך, בתחום הפיקדון אנו צפויים לראות בשורה די גדולה, וכך גם בתחום האשראי. באשראי זה יותר מורכב, כי צריך להתאים אותו לפרופיל הסיכון של כל לווה. מבחינת מקורות המימון של הגופים, המהלך הזה יוזיל להם את האשראי בכ־2% בהשוואה לגיוסי אג"ח או לקיחת הלוואות בנקאיות".

עוד אמרו השניים כי "הגופים שמתעניינים, בניגוד לבנקים קטנים חדשים, מגיעים עם מאגר לקוחות עצום ועם מוניטין מוכח".