לרשום רווחי שיא מפוצצים בלי לעשות משהו מיוחד, זה עסק ששמור כנראה לבנקים. הבנקים יעדיפו להדגיש את ההתייעלות והצמיחה ודברים אחרים שביצעו, אבל בשורה התחתונה הסיפור המרכזי הוא אחד: הריבית. הבנקים גלגלו את עליית הריבית להלוואות - בעוד שבפיקדונות, בכסף שהם אמורים לשלם לציבור, העלייה הייתה פחות מרשימה ומהירה.

● העלויות הנסתרות: מה אתם לא יודעים על קרן ההשתלמות שלכם

● זה אולי הדוח הכי חשוב שתקבלו השנה. כל מה שכדאי לדעת עליו

לא מעט מהרווח הנקי של הבנקים בגובה 30 מיליארד שקל מגיע משם. וגם מהתנהלות לא טובה של הציבור, שעדיין משאיר הרבה כסף בעו״ש, למרות שיש אלטרנטיבות קלות ופשוטות.

על הרקע הזה צריכים לקרוא בימים האחרונים את הודעות הבנקים החגיגיות שמבשרות על הטבות לציבור. ההטבות הן אמיתיות, חלקן גם יפות, אבל הן בעיקר מראה למציאות שבה הבנקים מנצלים כוח שוק. מראה לשוק שצריך שהרגולטור יבוא ויגיד - הרווחתם הרבה, כעת תחזירו 3 מיליארד שקל לציבור על פני שנתיים. כל פעם קצת.

פסטיבל ההודעות של הבנקים הוא בעיקר חותמת למציאות שבה גם בבנקאות, אנחנו משלמים הרבה יותר מדי.

בנק ישראל נתן לבנקים 4 כיווני פעולה כלליים: לתת כסף על העו״ש, הטבות בריביות של הלוואות ומשכנתאות, הטבות בעמלות ולעשות משהו עם הריביות הגבוהות על המינוס. הנה עיקרי הצעדים שצריך להכיר:

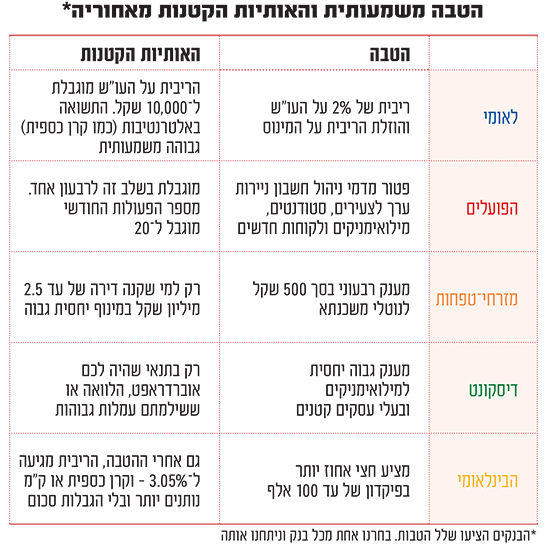

לאומי

הטבה משמעותית למשכנתא

נתחיל בצעד שעשוי להיות משמעותי: עבור אוכלוסיות כמו משרתי מילואים, נפגעי מלחמה ומפונים, ניתנת אפשרות לדחות את תשלומי המשכנתא בעד 12 חודשים, ללא עלות.

כלומר, אחרי 12 חודשים אפשר לחזור לשלם את התקופה המקורית כפי שהייתה לפני הדחייה, וכך אין שינוי בהחזר החודשי או שניתן להחליט שהשנתיים האלו יספרו בתקופת ההלוואה, ואז ההחזר החודשי יעלה. אפשר לעשות אותו דבר גם בהלוואות צרכניות עד 100 אלף ועד 3 חודשים.

בנוגע לעו״ש, פה לאומי כבר נכנס לאותיות הקטנות: רק מי שמכניס משכורת ומחזיק מוצר בנקאי נוסף (כרטיס אשראי או פיקדון) יקבל 2%, וגם זה עד סכום של 10,000 שקל. כלומר גם אם עמדתי בדרישות, מדובר בחצי מהתשואה שהאלטרנטיבה יכולה לספק ואפילו את זה מגבילים בסכום. הצעד הזה של לאומי מדגיש כמה האחריות היא בעיקר עלינו.

יש לנו את היכולת לא להיות תלויים ב״מענקים״ של הבנקים ופשוט לקבל על הכסף שלנו יותר, בלי אותיות קטנות. לגבי המינוס, הריבית תוזל ב־1% - גם במדרגה הראשונה וגם במדרגה השנייה לכלל משקי הבית.

הדבר שמעניין בהודעת לאומי היא האפשרות שהבנק נותן לציבור להגדיר סכום בעו״ש, וכל כסף מעל הסכום הזה יעבור אוטומטית לפיקדון יומי.

מצד אחד מדובר ביכולת מתבקשת וחשובה. מצד שני, אם הבנק יאפשר להעביר את הכסף רק לפיקדון נזיל, שמשלם לפי הנתונים בימים אלו בין 0.15% ל־1.4% אז לא בטוח שבאמת התקדמנו.

בנק הפועלים

חיסכון במסחר בניירות ערך

אם אתם סטודנטים, מילואימניקים או תושבי הצפון או דרום שפונו ויש לכם בעו״ש סכום של מעל 30 אלף (נכון לסוף מרץ), תקבלו מהבנק חזרה 250 שקל.

מצד אחד, עדיף מכלום. מצד שני, אם 30 אלף היו בשנה האחרונה בפיקדון שמשלם כמו שצריך, הסכום הזה היה גבוה פי 4.

הבנק גם מציע פטור רבעוני מעמלות עו״ש ודמי כרטיס. חשוב לדעת שאלו עמלות שאם נתמקח ונבקש, נקבל עליהם פטור גם לשנה. כך גם לגבי עמלות ניירות ערך, שזה די נחמד, כי זה כסף לא קטן של הבנקים.

כמו כן, הפועלים מחזיר את מנגון הקיזוז של העו״ש והמינוס, כך שאם הייתי במינוס של 10,000 שקל לשבוע אבל ביתר הזמן הייתי בפלוס - הסכומים יתקזזו. באשר למשכנתא, הבנק ישלם 1,000 שקל לבעלי חשבון עו"ש פעיל בבנק שלקחו משכנתא בסכום של 500 אלף שקל ומעלה - אבל רק אם הם לקחו אותה במהלך הרבעון הראשון של 2025. למה הם בחרו דווקא בהטבות אלו? שאלה טובה.

מזרחי טפחות

התמקדו בעיקר בעו״ש ובמינוס

במזרחי טפחות התמקדו בעיקר בעו״ש ובמינוס: יחזירו את הטבת 2% ריבית על העו״ש, ובניגוד ללאומי, על סכום של עד 30 אלף שקל. מזרחי טפחות יורידו את הריבית על המינוס ב־3% וגם עושים מנגנון קיזוז בין עו״ש לבין מינוס.

כמו כן, לקוחות הבנק בעלי משכנתא שגם במינוס, יקבלו פטור מתשלום על המינוס עד גובה החזר המשכנתא ובמקסימום 6,000 שקל.

באשר למשכנתא, הבנק הגדול שמחזיק כ־36% מסך המשכנתאות, החליט על תשלום של 500 שקל אחת לרבעון עם כמה אותיות קטנות ומגבלות: רק מי שבעת לקיחת המשכנתא קנה דירה ששוויה היה פחות מ־2.5 מיליון שקל, רק אם הוא לקח משכנתא של מעל 60% מימון ורק אם ההחזר החודשי של המשכנתא הזאת, היה גבוה מ־30% מההכנסות נטו.

דיסקונט

סיוע ממוקד למילואימניקים

בדיסקונט החליטו לצמצם את קבוצות המיקוד והתמקדו אך ורק במשרתי המילואים והעסקים הקטנים. אוכלוסיות אלו יקבלו החזרי ריבית על הלוואה צרכנית בסכום של עד 125 שקל בחודש. החזר על תשלומי עמלות (למעט מט״ח) בסכום של עד 125 שקל לחודש והחזר על ריביות של המינוס עד 125 שקל בחודש. כלומר מקסימום החזר של 375 שקל בחודש.

אין במתווה התייחסות למשכנתא או לריביות על העו״ש. כך יוצא שמילואמינקים שלא לקחו הלוואה ולא במינוס, לא יראו הרבה מההודעה החגיגית של דיסקונט.

הבינלאומי

ריבית נמוכה - אבל עם מגבלות

בבינלאומי יבצעו החזר של עד 3,000 שקל על חשבון התשלום החודשי של המשכנתא לחיילי מילואים ולמפוני הצפון והדרום. ההחזר יבוצע בארבע פעימות. כמו כן, בבנק מציעים הלוואה ללא ריבית של 12 אלף שקל לשנה למילואימניקים ואנשי קבע.

ומה לגבי ריביות? הבינלאומי יציע הטבה של חצי אחוז ריבית לפיקדון עם ריבית קבועה כך שזו תעמוד על 3.05% (כולל ההטבה), זה כשנכון לכתיבת שורות אלו מק״מ לשנה מציע 4.25% בלי הטבות ובלי הגבלת סכום.

כמו כן, הבנק ישלם על היתרה בעו״ש 2% וגם כאן עד 10,000 שקל בלבד.

השורה התחתונה

בשנתיים הקרובות הבנקים יחזירו כ־3 מיליארד שקל לציבור בדמות הטבות ומענקים. בעצם, זה תשלום חלקי לציבור על חשבון חוסר התחרותיות במערכת הבנקאית. אי אפשר שלא לדבר גם על בנק ישראל, שאמנם ״קונה״ כעת פרק זמן של שנתיים ויודע שהשעון מתקתק. במהלך השנתיים האלו הוא צריך להפשיל שרוולים ולעשות דברים גדולים ומשמעותיים כך שבסוף התקופה, שמתווה המענקים וההטבות ייגמר, המגרש הבנקאי יהיה מספיק תחרותי, כדי שלא נצטרך עוד הודעות חגיגיות שמכסות על המחירים שאנחנו משלמים ביומיום לבנק שלנו.