המשקיעים בוול סטריט הסיטו מעל 5 טריליון דולר לאפיקי השקעה אחרים / עיצוב: טלי בוגדנובסקי, צילומים: AP, Shutterstock

המשקיעים ידעו שתוכנית המכסים החדשה של נשיא ארה"ב דונלד טראמפ היא טלטלה לוול סטריט, אבל נראה שהם לא ידעו עד כמה. אחרי שהכריז הנשיא האמריקאי על רפורמת מכסים נרחבת הכוללת מכס של 54% על סין ומכס של בין 30% ל־50% על שותפות הסחר הגדולות של הכלכלה הגדולה בעולם - השווקים רעדו.

● המכסים החדשים של טראמפ, התגובות בעולם והפאניקה בשווקים

● "אפשרות למיתון עולמי": הבנקים הגדולים בעולם מגיבים לתוכנית המכסים של טראמפ

● סין בתגובה חריפה לתוכנית המכסים של טראמפ

המסחר בוול סטריט מתנהל בירידות חדות מאוד, של כ־4% ב־S&P 500 ושל מעל 4.5% בנאסד"ק. אבל בעין הסערה, מוצר השקעה אחד מככב - אג"ח של הממשל האמריקאי.

תשואות האג"ח ירדו בחדות ביום רביעי בלילה, כלומר שיקפו עליות במחירי החוב הממשלתי. אג"ח ל-10 שנים ירדה לתשואה של 4% - שפל של כמעט חצי שנה. גם תשואות האג"ח ל-5 שנים רשמו את אותו הישג עם צניחה של כמעט 4% בתשואות לרמה של 3.8%. תשואות האג"ח ל-30 שנה ירדו ל־4.4% - רמה שלא נראתה מאז דצמבר האחרון. גם כעת (ה'), המגמה ממשיכה ותשואות האג"ח הממשלתיות בארה"ב צוללות.

למעשה מאז סוף פברואר, אז ההסלמה במלחמת הסחר החלה להעיב על שוק המניות האמריקאי, המשקיעים בוול סטריט הסיטו מעל 5 טריליון דולר לאפיקי השקעה אחרים. בין אלה התבלטו שווקים שנותרו בצל במשך שנים כגון שוק המניות האירופי והסיני, וגם נכסים הנחשבים בטוחים כמו הזהב, שמחירו שובר שיאים באופן כמעט יומי בשבועות האחרונים.

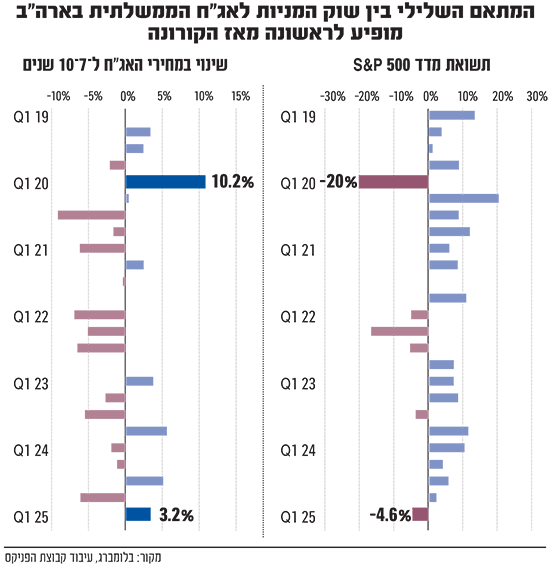

כאמור, אפיק נוסף שזכה ברבעון האחרון לרוח גבית מהתגברות המתיחות בין ארה"ב לכמה משותפות הסחר שלה, הוא זה של איגרות החוב הממשלתיות. כך, בפעם הראשונה זה חמש שנים השקעה בהן הניבה תשואת יתר על פני שוק המניות האמריקאי, כשמדד S&P 500 ירד בכ־4.6% ברבעון הראשון של 2025, בעוד התשואה באג"ח לשנתיים ירדה לשפל של שישה חודשים, והתשואות על אג"ח ל־5 ו־10 שנים ירדו בכ־40 נקודות בסיס. המשמעות היא שאג"ח ארה"ב לטווח ארוך הניבו למחזיקים רווח הון של כ־4% ברבעון החולף.

למעשה, המתאם השלילי בין שוק המניות לרווחי ההון בשוק האג"ח האמריקאי ברבעון מסמן חזרה למצב שוק "נורמלי" שלא נראה מאז מגפת הקורונה. אז גל האינפלציה שעוררה המגפה פגע במניות ובאג"ח בו־זמנית.

מה השתנה הרבעון, ומי נהנה מיתרון

מתן שטרית, הכלכלן הראשי של קבוצת הפניקס, מסביר בשיחה עם גלובס כי בניגוד לרבעון האחרון של 2024, אז המשקיעים הפחיתו משמעותית את תחזיתם להורדות ריבית על ידי הפדרל ריזרב (פד) בשנת 2025, במהלך הרבעון הראשון רבים שבו לתמחר יותר הפחתות ריבית (שלוש עד סוף השנה) ובהתאם נרשמה ירידה בתשואות האג"ח. במקביל, מציין שטרית, "פרמיית הסיכון בשוק האג"ח ירדה, אך נותרה גבוהה יחסית לרמה שנצפתה לאורך 2024 - תופעה שעשויה להיחשב מפתיעה לאור העלייה באי־ודאות הכלכלית".

כדי להבין את הפרדוקס, שטרית מסביר כי "יש להבחין בין השפעת האי ודאות על שוק המניות לעומת שוק האג"ח. בעוד שבשוק המניות חוסר הוודאות משתקף בירידות ובתנודתיות גבוהה - בעיקר בשל חשש מהאטה בצמיחה, אפיק איגרות החוב דווקא נהנה מביקושים גוברים - הן בשל ציפיות להאטה כלכלית שתוביל ליותר הפחתות ריבית, והן כתוצאה מיציאת כספים מהמניות לטובת נכסים סולידיים יותר. זה מתבטא בירידת תשואות מחודשת בשוק האג"ח, למול ירידות בשוק המניות, ולמעשה בחידוש המתאם עם האג"ח שמלווה בחוסר יציבות ועלייה בפרופיל הסיכון".

גופי ההשקעה המובילים הגדילו החזקה

אנליסטים וגופי השקעות ברחבי העולם לא נותרו אדישים למהלך והגדילו החזקות באפיק האג"ח הממשלתי בארה"ב על חשבון החשיפה למניות שם. ג'ק מקינטייר, מנהל תיקים ב־Brandywine Global Investment Management, ציין בראיון לבלומרג כי המצב שבו "שוק המניות מתקן בחדות והתנאים הפיננסיים מתהדקים, זה מייצר רוח גבית להשקעה באג"ח". גם ארל דייוויס מחברת BMO Global Asset ציין כי "איגרות החוב מציעות למשקיעים תשואה ריאלית גבוהה, גם בשקלול האינפלציה. זה מצב אידיאלי להגדיל את ההקצאה לאג"ח בתיקי ההשקעות".

בבנק ברקליס דיווחו בשבוע שעבר על שינוי בהקצאת הנכסים שלהם לטובת אג"ח על פני מניות גלובליות, לראשונה זה מספר רבעונים, בציינם כי האי ודאות שמייצרת מדיניות הסחר של הנשיא טראמפ מגדילה את הסיכונים לצמיחה הכלכלית של ארה"ב. גם בבנק מורגן סטנלי שוריים לגבי אג"ח ממשלת ארה"ב, והאסטרטגים בבנק ממליצים למשקיעים להגדיל חשיפה באמצעות הכנסת אג"ח בטווח של שבע שנים לתיקים, שלהערכתם "ייהנו מהידרדרות בסנטימנט הסיכון על רקע השלכות מלחמת הסחר".

במה יבחר להתמקד הפד בצעדי הריבית שלו

בשוק תוהים כיצד ינהג הבנק המרכזי לנוכח ההשפעה של מדיניות הסחר של טראמפ על התמ"ג ואיך ייראה מתווה הריבית, שמשפיע באופן ישיר על עקום תשואות האג"ח של ארה"ב.

אלכס זבז'ינסקי, הכלכלן הראשי בבית ההשקעות מיטב, אומר כי "בזמן שהאינפלציה בארה"ב עדיין נמצאת מעל היעד של הבנק הפדרלי, עולה השאלה האם הפד יעדיף למקד את צעדיו בפגיעה בצמיחה או בסביבת המחירים של המשק האמריקאי". להערכתו, הניסיון מלמד שהפד יעדיף להתמקד יותר בפגיעה בצמיחה מאשר בעליית מחירים, במיוחד כשזו לתפיסתו תהיה זמנית בלבד. "לראיה, לקראת המיתונים בתחילת שנות ה־90, ובהמשך בשנים 2000־2001 ו־2007־2008, הבנק המרכזי הוריד ריבית בחדות, למרות שהאינפלציה הייתה גבוהה משמעותית מ־2%", מציין זבז'ינסקי. "הפד שמר על הריבית ותחזית הריבית ללא שינוי, מתוך אמונה שמכסים יובילו לעלייה זמנית בלבד באינפלציה".

עוד מסבירים במיטב, שהמשקיעים יותר אופטימיים מהפד, וצופים ריבית נמוכה יותר מהתחזיות בסוף 2025, מה שגם ילחץ את תשואות האג"ח הממשלתיות כלפי מטה.

לצד זאת, ביום שישי הקרוב צפוי להתפרסם דוח התעסוקה לחודש מרץ במשק האמריקאי, שעל פי הערכות ראשוניות תוספת המשרות החדשות בו צפויה לעמוד על 135 אלף, ירידה מ־151 אלף משרות בפברואר. בד בבד, ההערכות בשוק מצביעות על כך שהתשואה באג"ח ל־10 שנים צפויה לרדת מתחת ל־4% עוד השבוע, לנוכח ציפיות המשקיעים כי הפד יפחית את הריבית אם יקבל אינדיקציה בדבר האטה בשוק העבודה האמריקאי.