גיא מני, מנהל ההשקעות הראשי במיטב דש / צילום: יח''צ

"השוק הופתע מהניצחון המוחלט של הרפובליקנים בבחירות לנשיאות ארה"ב. החשש הגדול היה מתרחיש שבו לא תהיה הכרעה ויתנהלו קרבות בבתי משפט. ברגע שיש ודאות - זה מה שהשוק אוהב", אומר גיא מני, מנהל ההשקעות הראשי של מיטב גמל ופנסיה, בראיון ל"כוחות השוק", פודקאסט ההשקעות של גלובס.

● כוחות השוק | האם יהיה לנו מספיק כסף בפנסיה? התשובה של מנכ"לית חברת הגמל הגדולה בישראל

● כוחות השוק |אלדד תמיר מגלה למה לא קנה דירה ומעריך - זה מה שיקרה לכלכלה הישראלית

השיחה עם מני התקיימה במקביל להגעתן של תוצאות האמת שבישרו על זכייתו של דונלד טראמפ בבחירות, והוא מתייחס בה ומנתח את השפעת האירוע על השווקים. כן הוא מסביר מדוע הבורסה הישראלית עשויה להמשיך להדביק את הפער מול העולם, כפי שקורה בחודשים האחרונים, טוען שהשקעה ב־S&P 500 הפכה לטרנד, ולמה לדעתו למרות התקציב המסתמן - יכול מאוד להיות שישראל תספוג הורדות דירוג נוספות.

התגובה של השוק האמריקאי לתוצאות הבחירות הייתה חד משמעית: מסכים ירוקים בוול סטריט מקיר לקיר. מדדי המניות קפצו בחדות, כשה־S&P 500 רשם את היום החזק ביותר שלו מעולם אחרי בחירות - בעלייה של 2.5%. כמה סקטורים כיכבו במיוחד, כמו מניות הפיננסים, אבל זה לא נגמר שם. גם הביטקוין קפץ לרמה של 75 אלף דולר למטבע ושבר את שיא כל הזמנים, והדולר האמריקאי התחזק בחדות מול סל המטבעות.

טראמפ, שזכור מהכהונה הראשונה שלו כמי שתומך בסקטור העסקי ודוגל בהפחתת פיקוח ממשלתי, כבר הודיע על כוונתו להוריד את מס החברות מ־21% ל־15% ולהקל ברגולציה. "הדברים האלה נותנים לשוק המניות, ובפרט לחברות הקטנות והבינוניות, משב של אופטימיות", מסביר מני.

מספר סקטורים צפויים לדבריו ליהנות במיוחד מהממשל החדש: "תחום הפיננסים ירוויח מהסרת הרגולציה על הבנקים. טראמפ התחייב להקל בכל נושא באזל 3 (סט תקנות המחייב את הבנקים להחזיק יותר הון כנגד הסיכונים שהם לוקחים, ב"ל, נ"א) והפיקוח על ההגבלים העסקיים. גם חברות התעשייה המקומיות אמורות ליהנות מהטלת מכסי המגן על חברות מחוץ לארה''ב".

מי עשוי להיפגע?

"סקטור האנרגיה המתחדשת בין היתר - טראמפ פחות תומך בסובסידיות שהדמוקרטים קידמו. גם כל נושא ה־ESG (אחריות סביבתית וממשל תאגידי תקין) שפחות מדבר אל הרפובליקנים, לא ירוויח".

פרט לכך, "סין עלולה להיפגע מהמכסים הגבוהים שטראמפ מאיים להטיל - עד 60% על יבוא מסין. זה יכול להכביד על כלכלה שכבר היום מתקשה להתאושש. בנוסף גם אירופה עלולה להיפגע מהטלת מכסי מגן ליבוא מצד הממשל בשיעור של עד 20%".

בשנה־שנתיים האחרונות ראינו את מניות הטכנולוגיה מובילות את העליות בשווקים. אתה חושב שעכשיו נראה את זה מגיע לסקטורים נוספים?

"בסופו של דבר, מה שיקבע זה הרווחיות ולא רק ההתלהבות מטראמפ. להערכתי, אנחנו עשויים לראות ראלי במדדים בטווח הקצר, אבל זה לא בהכרח תהליך ארוך טווח. בניגוד לחברות הטכנולוגיה הגדולות, דווקא החברות הקטנות יותר והבנקים עשויים להרוויח מהסרת רגולציות מסוימות שטראמפ מבטיח".

באפט והרים של מזומן

המשקיע האגדי וורן באפט דווקא מוכר מניות בתקופה האחרונה ומעדיף לשבת על הרים של מזומן. האם הוא יודע משהו שאנחנו לא?

"נכון שהשוק לא זול היום, אבל לא הייתי ממליץ ללכת בעקבות באפט ולשבת על מזומן. חשוב להבין את ההבדל - כשיגיע תיקון, באפט יידע בדיוק מתי לחזור לשוק. לעומת זאת המשקיע הפרטי עלול ליפול למלכודת. הוא רואה משבר ואומר לעצמו, 'המחירים עוד יירדו, אכנס יותר מאוחר כשימליצו לי', אבל השווקים לא מצלצלים בפעמון בתחתית. ראינו את זה בקורונה ובתיקון של תחילת 2023 - מי שיצא החוצה פספס את הראלי המהיר שהגיע אחר כך, ואיתו את רוב התשואה השנתית. לכן, במיוחד עבור חוסכים לפנסיה, גמל וקרנות השתלמות, עדיף לשבת על התיק. גם אם יבוא תיקון, הוא יחלוף, ובטווח הארוך התשואות טובות".

אתם מתכננים לעשות שינוי בתיק ההשקעות שלכם בעקבות תוצאות הבחירות?

"ניצחון טראמפ הוא בהחלט חיובי לכלכלת ארה"ב, פחות לאירופה, אבל זה לא מוביל לשינויים דרמטיים בתיק. כן, ממשל רפובליקני מלא יכול להיות טוב גם לישראל מבחינה גיאופוליטית, למרות שטראמפ לא תמיד צפוי. אבל ההתאמות שאנחנו עושים בתיק הן מינוריות. בסופו של דבר, מה שמנחה אותנו זה בעיקר הנתונים הכלכליים - תחזית הריבית בארץ ובחו"ל, מגמת האינפלציה והרווחיות של החברות. נכון שטראמפ מביא איתו גישה יותר עסקית, עם הורדות מסים והטבות לחברות, אבל זה רק שיקול אחד מתוך מכלול בניהול התיק".

מיטב הפך בשנתיים האחרונות לבית ההשקעות הגדול בישראל, תוך שהוא עוקף את אלטשולר שחם (שנשאר חברת הגמל הגדולה ביותר). במיטב מנוהלים כיום כספים בהיקף של 296 מיליארד שקל בקופות גמל ופנסיה, קרנות השתלמות, קרנות נאמנות ותיקים מנוהלים. בנטרול ניהול התיקים (שלא חשוף בכל הגופים) מדובר במיטב על נכסים בכ־220 מיליארד שקל, אלטשולר עם 170 מיליארד, מור עם 125 מיליארד וילין לפידות עם 94 מיליארד שקל.

מיטב נהנה מאוד מגידול בניהול הנכסים בגמל, מהיותו קרן ברירת המחדל המרכזית שאליה נותבו הכספים בפנסיה, וגם מגיוסים נאים בקרנות הנאמנות. זאת במקביל לנפילה הגדולה של אלטשולר שחם, שאיבד יותר מ־90 מיליארד שקל, שליש מנכסי הגמל שלו, בשנים האחרונות.

נזהרים מביטקוין

בנושא מטבע הקריפטו המוביל, הביטקוין, שהוא בין הנכסים שזינקו בחדות לאחר ניצחון טראמפ, מני משמיע עמדה זהירה ומסתייגת: "אנחנו פחות משקיעים בביטקוין כי אני פחות רואה מה הכלכליות שלו. אנחנו לא אוהבים להשקיע בדברים שאנחנו פחות מבינים".

מני מזהיר מפני התנודתיות הגבוהה של המטבע הדיגיטלי, שכן "יכול להיות פתאום משהו שיוביל שוב להתרסקות שלו". גם על האפשרות להקצות אחוז קטן מהתיק לביטקוין, כפי שממליצים חלק מהיועצים, הוא סבור כי הדבר "פחות רלוונטי" עבור גוף מוסדי, בגלל סטיית התקן הגבוהה.

החשש מאינפלציה חוזר

לצד האופטימיות בשוקי המניות, בשוק האג"ח נדלקו נורות אזהרה בשבוע האחרון. התשואות באג"ח ממשלת ארה"ב לעשר שנים קפצו בחדות - סימן לכך שהשוק צופה שהריבית תישאר גבוהה יותר לאורך זמן, וכי הבנק המרכזי יתקשה להוריד אותה כפי שתכנן.

"טראמפ נבחר בין היתר בגלל הבטחתו להוזיל את יוקר המחיה, אבל התוכניות שלו, כמו העלאת מכסים לסין ואירופה, הן אינפלציוניות בעליל. השוק שלפני חודש היה מאוד אופטימי וציפה להורדת ריבית של 0.5% במכה אחת, הלך עכשיו צעד משמעותי אחורה. הציפייה שהריבית, ברמה של 5%, תגיע ל־3% תוך פחות משנה נראית כעת פחות סבירה", אומר מני.

למרות שהחוב האמריקאי נוגע כבר ברף ה־36 טריליון דולר ויחס החוב־תוצר עבר את ה־120%, מני לא מוטרד יתר על המידה: "זו ארה"ב, לא ישראל. כשאנחנו עולים מ־60% ל־70% ביחס חוב־תוצר זה מדאיג, אבל ארה"ב היא שמנהלת את הכלכלה העולמית. עדיין לא הגענו לנקודה שבה השוק מתחיל להיבהל".

עם זאת המצב מחייב תשומת לב, לדבריו, שכן "ההוצאה על הריבית בתשואות האג"ח הנוכחיות היא הרבה יותר משמעותית מלפני שנתיים, כשהריביות היו נמוכות". מני מסביר כי "הממשל הרפובליקני טוען שהגדלת הגירעון בטווח הקצר תפוצה על ידי הגדלת ההכנסות בזכות ההקלות לחברות והצמיחה. השאלה היא מה ינצח".

ת"א: "מקום לאופטימיות"

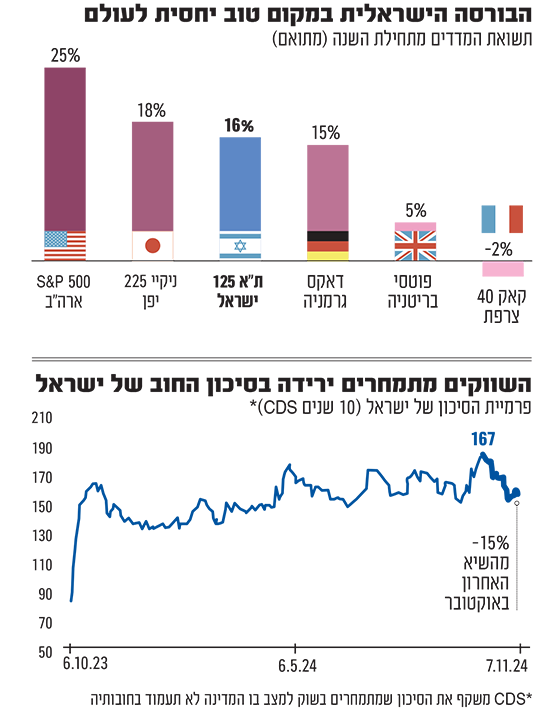

בשוק המקומי, למרות האתגרים הרבים, מני רואה סיבות לאופטימיות זהירה. "המהלך שהבורסה המקומית עשתה בחודשים האחרונים הוא מרשים. היא השלימה פערים משמעותיים אחרי תשואת החסר של השנה האחרונה, במיוחד אחרי 7 באוקטובר". ואכן, מתחילת השנה עלה מדד ת"א 125 בכ־16% - פחות מוול סטריט אבל יותר מאשר לא מעט בורסות מרכזיות בעולם.

לדברי מני, לשיפור בחזית הביטחונית בגזרות השונות יש תפקיד מרכזי: "ככל שעובר הזמן והמצב הביטחוני משתפר - בדרום מול חמאס ובצפון עם חיסול בכירי חיזבאללה - השוק מקבל יותר ודאות. זה בא לידי ביטוי גם בשוק האג"ח, שם המרווח בין האג"ח הדולרית של ממשלת ישראל לזו של ארה"ב ל־10 שנים (המייצג את פרמיית הסיכון שדורשים המשקיעים), שהגיע לשיא על רקע החששות הביטחוניים, מתחיל להצטמצם לכ־150 נקודות בסיס.

"למרות השיפור, השוק ממשיך לעקוב בדריכות אחר מספר סיכונים מרכזיים. ראשית, תקציב 2025 והקיצוץ המתוכנן של 37 מיליארד שקל", מציין מני. הוא מזכיר כי התקציב אמנם אושר בממשלה, אך ישנה גם משוכה משמעותית בכנסת. "שנית, רמת הגירעון והשאלה האם התקציב יהיה מוטה צמיחה. בנוסף, קיימת אי־ודאות לגבי משך המלחמה והעלויות הכרוכות בה, כמו גם עלויות השיקום העתידיות של הדרום והצפון".

האם להערכתך דירוג האשראי של ישראל עשוי לרדת פעם נוספת, ועד כמה זה משמעותי?

"יכול להיות שנראה עוד הורדת דירוג לישראל, אבל אני לא חושב שזה יטלטל את השוק. השוק כבר מתמחר את האפשרות הזו, ולמעשה אנחנו רואים שאיגרות החוב של ממשלת ישראל דווקא עולות. זה מעניין במיוחד כשמסתכלים על המרווחים בשוק - כשהורידו את דירוג האשראי ל־A מינוס, השוק תמחר מצב הרבה יותר גרוע, של BBB או אפילו BBB מינוס. במילים אחרות, השוק כבר גילם תרחיש חמור יותר ממה שקרה בפועל, ולכן דווקא יכול להיות שמכאן נראה התייצבות במחירי אג"ח ממשלת ישראל, ואולי אף תיקון כלפי מעלה. זאת בהינתן משמעת פיסקאלית מצד האוצר ובתלות במשך המלחמה".

בתחילת המלחמה ראינו נטישה של משקיעים זרים. אתה רואה שהם כבר חוזרים?

"חלקם נזהרים יותר וחלקם חוזרים לאט ובהדרגה. אני מניח שהרוב הגדול יחזור כשתהיה ודאות - כלומר ברגע שיראו סיום מלחמה בפועל ולא רק אפשרות כזו. יש פוטנציאל לחזרה של משקיעים זרים, גם אם המחירים יהיו גבוהים יותר".

אתה מעריך שיש לבורסה המקומית עוד הרבה לאן לעלות?

"יש פוטנציאל לעליות נוספות, והשוק הישראלי בהחלט יכול לעשות ביצועי יתר, אבל צריך להיות מפוכחים. ישראל היא שוק קטן שמועד לטלטלות - היום המצב נראה ורוד יותר, אבל מחר יכול להגיע אירוע שיטלטל שוב את השוק".

אתם תגדילו חשיפה לישראל?

"יש גם בעיית נזילות משמעותית - בתור גוף מוסדי גדול, אם נרצה להיכנס חזק לישראל זה מזיז את השוק, וקשה מאוד לצאת אחר כך. לכן, למרות שאנחנו מכירים טוב את החברות המקומיות ויכולים לנתח אותן, נמשיך להחזיק את חלק הארי של התיק בחו"ל, בעיקר בארה"ב, שם נמצאות החברות המובילות בעולם. גם אם נגדיל את החשיפה לישראל, זה יהיה בפרופורציות נכונות ותוך שמירה על פיזור נכון".

"S&P 500 - זה טרנד"

אחת התופעות הבולטות בענף החיסכון בישראל היא מעבר מסיבי של חוסכים להשקעה במסלולים עוקבי S&P 500. אם עד לפני שלוש שנים היה מדובר בשברירי אחוזים, כיום יותר מ־8% מהנכסים המנוהלים בקרנות הפנסיה, ההשתלמות והגמל בישראל הם במסלולים המחקים את מדד הדגל האמריקאי.

בתור מנהל השקעות ראשי בבית ההשקעות הגדול בישראל, מה דעתך על התופעה?

"המעבר ההמוני ל־S&P 500 התחיל ב־2023 משילוב של גורמים - החששות מישראל, שהתחילו עם המשבר המשפטי והתגברו עם המלחמה, יחד עם התשואות המצוינות של המדד האמריקאי. השאלה המרכזית היא מה יקרה כשיגיע מימוש - האם הציבור ימשיך להזרים כספים או שנראה בריחה המונית".

אתה קורא לזה טרנד?

"בהחלט. אני קורא לזה טרנד כי המבחן האמיתי יהיה כשיגיע מימוש בשוק. בנקודת הזמן הנוכחית יש אלטרנטיבה טובה יותר - קופה כללית עם פיזור רחב. יש היום תשואות אג"ח אטרקטיביות, ופיזור בין מניות (עם בולטות למדד S&P 500), אג"ח קונצרניות וממשלתיות, ונכסים לא סחירים. זה עשוי להיות הרבה יותר אטרקטיבי מלהתמקד בנכס בודד.

"מי שמסתכל באמת לטווח ארוך, ומבין שתהיה תנודתיות בדרך, יכול כמובן להישאר ב־S&P 500. אבל אם המעבר נובע רק מרצון לתפוס את העליות האחרונות או מחשש מהשוק המקומי, ובכוונתך לצאת כשיגיע תיקון - זו בדיוק ההתנהגות שלא מתאימה להשקעה לטווח ארוך".

ובכל זאת, דמי הניהול במסלולים המנוהלים גבוהים יותר בהשוואה למי שמשקיע בתעודת סל של S&P 500 לדוגמה.

"דמי הניהול בישראל הם לא כאלה גבוהים כפי שנהוג לחשוב. באנו מעולמות של דמי ניהול של 1%־2% לפני למעלה מעשור, היום הרמות הן רבע מכך. התשואה והימנעות מתזמוני שוק הם הרבה יותר קריטיים מדמי הניהול. הרבה פעמים אנשים מתמקדים בחיסכון של 0.1% בדמי ניהול, אבל מפספסים 20% תשואה בגלל החלטות לא נכונות של כניסה ויציאה מהשוק".