קריאה להגדיל השקעות בבורסת תל אביב ובמשק הישראלי / צילום: שלומי יוסף, עיבוד: טלי בוגדנובסקי

הכותב הוא יו"ר מיטב ניירות ערך

בעת האחרונה נשמעים יותר ויותר קולות שקוראים למשקיעים המוסדיים הגדולים, המנהלים את חסכונות הציבור לטווח ארוך (קופות גמל, קרנות השתלמות וקרנות פנסיה), להשקיע יותר בבורסה המקומית ובמשק הישראלי. כלומר, גם השקעות פיננסיות וגם ריאליות. המלחמה ומצוקות המשק הגבירו את הדרישה הזו, שבאה בעיקר מצד הפוליטיקאים שטוענים כי "עניי עירך קודמים".

● ניתוח |שוק החוב הוא המלך של הבורסה בתל אביב. כך תוכלו להרוויח ממנו

● מנכ"ל הבורסה על שינוי ימי המסחר: "הדבר הנכון למשק"

אז, לפני שמתפתים לטיעון הזה, כדאי לדעת כמה עובדות שיאירו באופן שונה את הנושא. שכן מימוש ה"פטריוטיות" הזו הוא במקרה הטוב בעייתי, ובפחות טוב - בלתי אפשרי.

נתחיל בעובדות:

■ משקיע מוסדי, שמנהל כספי ציבור, חייב חובת נאמנות לא למדינה אלא לציבור שאת כספו הוא מנהל. לכן הוא מבצע ניתוח למצב השווקים בישראל מול העולם, תוך הערכת הסיכויים מול הסיכונים הקיימים בכל אחד מהשווקים הרלוונטיים, כמו גם בכל אחד מאפיקי ההשקעה.

■ אחד מהעקרונות הבסיסיים בהשקעות הוא עקרון הפיזור, המוכר גם כ"לא לשים את כל הביצים בסל אחד". אמנם, יש יתרונות בהשקעה במניות ובאיגרות חוב בישראל, לנוכח ההיכרות והנגישות הנוחה וקלה יותר מול מקבלי ההחלטות בחברות העסקיות הציבוריות בישראל מאשר בארה"ב. אבל, עדיין צריך להקפיד על פיזור במינון כזה או אחר משתי סיבות: ראשית, ישראל, למרות מה שהיינו רוצים לחשוב, היא נקודה על המפה ואינה שווייץ נטולת המתחים הצבאיים והגאופוליטיים. לכן, ההחלטה איזה שיעור צריך משקיע מוסדי להקצות לישראל היא קודם כול סוגייה של תמחור - עד כמה שוק המניות למשל זול או יקר בהשוואה לשווקים אחרים, בהתחשב גם בסיכונים. הנטייה להשקיע במניות ה"בית" (Home Bias) טבעית ויש לה גם יתרונות, אבל אלה צריכים להישקל מול הסיכונים.

ונחזק בכמה עובדות כמותיות-מספריות שיעזרו לפזר את הערפל הפופוליסטי שנלווה לדרישות מהמוסדיים.

■ כאשר מדובר בשוק המניות בישראל, שמיועד לשמש כחלק ממנועי הצמיחה של המשק, כדאי לזכור שמדובר בשוק שהשווי הכולל שלו הוא כ-870 מיליארד שקל. מחזור המסחר היומי הממוצע בו מגיע לכ-2 מיליארד שקל.

■ התפלגות ההחזקות בשוק זה נראית כך: כ-350 מיליארד שקל מוחזקים על ידי בעלי השליטה; עוד כ-75 מיליארד שקל על ידי קרנות נאמנות ישראליות (משקיעים מוסדיים לטווח בינוני); כ-165 מיליארד בהחזקת משקיעים זרים (שכולנו מעוניינים בהם); עוד כ-55 מיליארד שקל מוחזקים על ידי משקיעים ישראלים פרטיים ותאגידים שאינם בעלי עניין; ועוד כ-225 מיליארד שקל מוחזקים כבר על ידי משקיעים מוסדיים לטווח ארוך.

המשמעות של כל הנתונים האלה היא שכמות ה"סחורה הצפה" למסחר היא קטנה מאוד, מאחר שהמשקיעים המוסדיים ובעלי השליטה נוטים להחזיק במניות לטווח ארוך, וכך גם חלק מהמשקיעים האחרים.

מעט סחורה צפה, אפשרות מימוש מוגבלת

אם כך, הסכום הפנוי להשקעה הוא מוגבל ויש לזה קשר גם לכך שהמדינה איטית מאוד בהפרטה של חברות ממשלתיות גדולות וגיוס עבורן בבורסה, לצד העובדה שהבורסה הישראלית נכשלה במשך שנים בניסיונה לשכנע חברות הייטק גדולות להיסחר בישראל או גם בישראל (חברות דואליות).

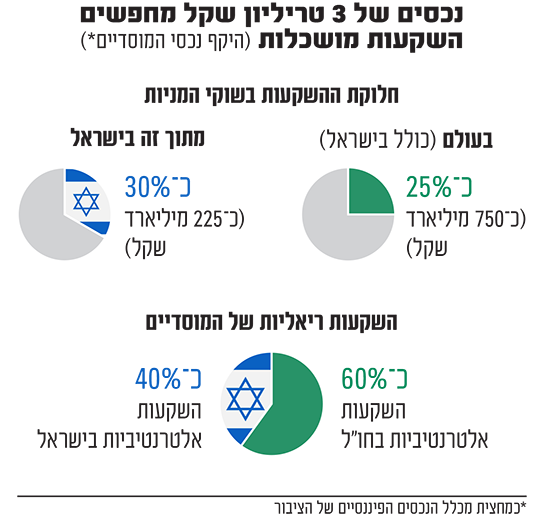

מול הבסיס הצר הזה ניצבים נתוני הגופים המוסדיים. גופי החיסכון לטווח ארוך מרכזים בידיהם נכסים בהיקף כולל של כ-3 טריליון שקל, שהם כמחצית הנכסים הפיננסיים של הציבור. אלו גדלים בהתמדה תודות לזרימת כספים שנובעת מחוקי המדינה שנועדו לעודד חיסכון מירבי לקראת פרישה, שהקצב שלה מגיע לכ-70 מיליארד שקל בשנה.

כאשר מדובר בשוקי המניות, מתוך כ-3 טריליון שקל שבניהול הגופים המוסדיים, מושקעים בעולם (כולל ישראל) כ-25%, כלומר כ-750 מיליארד שקל, ומתוך הסכום הזה, קרוב ל-30% מושקעים בישראל, שהם כ-225 מיליארד שקל.

נניח שיש רצון להגדיל את שיעור ההשקעה במניות בישראל ב-2%, מטעמים מוצדקים שכן השוק מצטייר כזול ונראה טוב להשקעה מבחינת יחסי סיכוי-סיכון.

המשמעות הכספית היא זרימה של קרוב ל-60 מיליארד שקל לשוק בשווי כ-870 מיליארד שקל, ומה שרלוונטי הרבה יותר זה ש"הסחורה הצפה" שלו שזמינה להשקעה כאמור היא הרבה יותר קטנה. קל לשער מה זה יעשה לשערי המניות.

במצב כזה, גוף גדול שיחליט להגדיל את השקעותיו במניות בישראל יגרום לעצמו לקנות אותן במחירים יקרים משמעותית משהיו ערב ההחלטה.

לאלו נוסף הצורך בתכנון אסטרטגיית יציאה מההשקעה, אטרקטיבית ככל שתהיה. על הגופים לבדוק היטב אם יוכלו לממש את ההשקעה במחירים סבירים, ואם בכלל יהיה למי למכור?

השקעה בתשתיות: גם כאן ההיצע נמוך

השוק האמריקאי לדוגמה הוא הרבה יותר עמוק ונזיל, והיכולת של משקיע מוסדי להגדיל את הפוזיציה שלו במניות או להקטין אותה בעשרות מיליארדי שקלים היא מהירה מאוד, מה שלא קיים בשוק הישראלי. מחזור של 20 דקות במניה אמריקאית דוגמת מיקרוסופט שווה למחזור של כל מאות המניות בבורסה הישראלית ביום שלם.

השווי של כל הבורסה הישראלית כולל הדואליות עומד על כ-240 מיליארד דולר. זה מהווה 7% משווי השוק של אפל לדוגמה. או בשווי של מניית AMD שנמצאת במקום ה-40 במדד S&P 500 מבחינת שווי שוק.

מניות הן כמובן לא חזות הכול: הגופים המוסדיים משקיעים גם באיגרות חוב של ממשלת ישראל, באיגרות קונצרניות, בין שנסחרות בבורסה או בדרך של מתן הלוואות בשוק הלא סחיר לחברות ציבוריות או פרטיות. וישנן כמובן ההשקעות הריאליות, בפרויקטים במשק הישראלי. ואכן, גופים מוסדיים לטווח ארוך משקיעים, בשמחה, בפרויקטים גדולים של תשתיות בתחומי התחבורה, האנרגיה ונוספים.

כאן גם קיים מחסור בהיצע: המשק הישראלי פשוט קטן מדי מבחינה זו על המשקיעים המוסדיים, בדיוק כשם ששוק המניות כאן קטן עליהם. לכן כ-60% מההשקעות האלטרנטיביות של המוסדיים מופנות לחו"ל, וכ-40% לישראל.

אז לפני שמשמיעים ביקורת על כך שהמשקיעים המוסדיים משקיעים פחות מדי בישראל, רצוי קודם להכיר את העובדות.

בממשלה שמרבית מחבריה מחזיקים בגישה של מינימום התערבות של המדינה בכלכלה ומינימום רגולציה, כדאי גם להביא בחשבון שכל התערבות של המדינה במדיניות ההשקעות של המוסדיים, תערער את שארית האמון במקבלי ההחלטות, תשמש תקדים, ועלולה אף לעורר חששות באשר להתחייבות המדינה לכספי הפנסיה.

בבית ההשקעות מנוהלות בין היתר קרנות נאמנות. אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק