מנכ''ל ג'י.פי מורגן, ג'יימי דיימון / צילום: Reuters, מיקאלה קומפטון

לאחר הסכם הפסקת האש בין ישראל לחיזבאללה, רבים ציפו לראות את הבורסה המקומית קופצת ואת המטבע המקומי מתחזק בחדות. כלכלה ושוק הון בוודאי מעדיפים מציאות ללא מלחמה. אבל הציפיות הכמעט מובנות מאליהן לא הגשימו את עצמן. בפועל, לאחר שההסכם נכנס לתוקף, המגמה בשוק הייתה הפוכה, עם ירידות שערים והתחזקות הדולר מול השקל. זאת, בניגוד למגמה החיובית שאפיינה את השוק ואת המטבע המקומיים בתקופה האחרונה.

● דרך חוף השנהב וגינאה: מסלול הכסף של חיזבאללה נחשף

● טראמפ מטלטל את הכלכלה העולמית: הודיע שיטיל מכסים נוספים על סין, קנדה ומקסיקו

בשורה התחתונה, מי שרץ אל הבורסה כי סוף סוף נגמרה לעת עתה המערכה בצפון, הפסיד לא מעט כסף בשעות שאחרי הפסקת האש. וכשהמצב הביטחוני משתנה במהירות ואיתו ההערכות הכלכליות, שוב למדנו שגם התנודתיות גבוהה ומפתיעה במיוחד, וגם שמאוד קשה לתזמן ולצפות אותה.

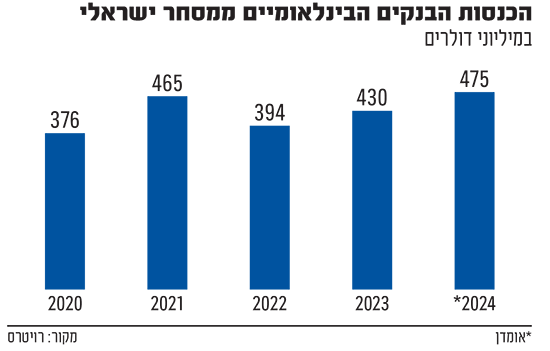

אבל מסתבר שיש בכל זאת מי שידעו להרוויח מאותן טלטלות הון עתק בשנה האחרונה. נתונים חדשים שפורסמו השבוע על ידי רויטרס חושפים כיצד הבנקים הגדולים בעולם צפויים לרשום את ההכנסות הגבוהות ביותר מזה חמש שנים ממסחר בנכסים ישראליים - תודות לתנודתיות הגבוהה שאפיינה את השווקים מאז פרוץ המלחמה.

ג'יי פי מורגן לבדו צפוי לגרוף השנה כ־70 מיליון דולר רק מהמסחר בנכסים ישראליים. אחריו בתור, עומדים גולדמן זאקס וסיטיגרופ. אז מה בדיוק קרה כאן, ואיך הבנקים הגדולים הצליחו להפוך את המשבר להזדמנות?

בנקי ההשקעות הגדולים צפויים להציג השנה הכנסות של 475 מיליון דולר ממסחר באג"ח, מטבעות וסחורות, הקשורים לישראל, עלייה של יותר מ־10% לעומת שנת 2023. זאת לאור התנודתיות הגוברת, בעיקר במטבע הישראלי, כך לפי נתוני חברת Vali Analytics.

רכבת הרים במט"ח

מתחילת 2023, וביתר שאת מאז 7 באוקטובר 2023, התנודתיות החדה הפכה לשם המשחק. לדוגמה, מתחילת ספטמבר בלבד קפץ מדד ת"א 125 בשיעור דו ספרתי - הרבה מעל מדדי דגל של בורסות מקבילות. זאת, לאחר תקופות שבהן הציג ביצועי חסר משמעותיים.

גם השקל, שבתחילת המלחמה נפל מתחת לרף הפסיכולוגי של יותר מ־4 שקלים לדולר, לעומת שער של כ־3.8 שקלים לדולר לפני 7 באוקטובר - חווה רכבת הרים מאז, ושערו עומד היום על 3.64 שקל לדולר. בשבועות האחרונים השקל מציג את הביצועים החזקים ביותר מול הדולר והאירו בהשוואה לכל המטבעות בעולם.

האות לשינוי הכיוון בראשית המלחמה היה התערבות בנק ישראל, שהודיע על נכונות למכור בשוק דולרים בהיקף של כ־30 מיליארד דולר כדי לצנן את המשקיעים, ובסופו של דבר הצליח לשנות את המגמה הודות למכירה בפועל של 8 מיליארד דולר.

כלכלנים רבים מציינים את החוזקות המבניות שתומכות בייסוף השקל - כמו למשל העודף בחשבון השוטף של ישראל - ואת העובדה ששער הדולר־שקל מגלם בשנתיים האחרונות פרמיית סיכון משמעותית למדי. על פי ההערכות שונות, פרמיית הסיכון שגולמה בשיא עמדה על יותר מ־30 אגורות. לאורך השנה והחודשיים האחרונות השקל המשיך לנוע בתנודתיות גדולה, זאת לפי האירועים השונים המעידים על הסלמה או רגיעה בלחימה.

כך, התנודות סיפקו רווחים גדולים לבנקים ששמו לב לטלטלות, למדו לתזמן אותן, ועקבו אחר שינוי השוק. מנגד, סביר להניח שלא מעט משקיעים פחות מתוחכמים ובעלי אמצעים וסבלנות נכוו קשות מהביטחון המופרז שהם ידעו להיכנס ולצאת בדיוק בזמן.

הקפיצה של שוק האג"ח

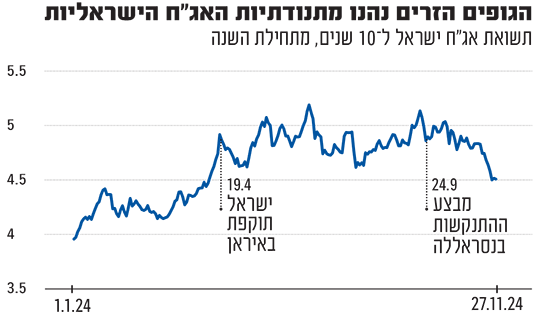

שוק המט"ח הוא אינדיקטור בולט לסיכון הגלום בכלכלה, אך לא היחיד. גם שוק האג"ח חווה טלטלה קשה, כאשר תשואות האג"ח של ממשלת ישראל, גם באפיק השקלי וגם באפיק הדולר, עלו בצורה משמעותית בשל לחצי המלחמה. מרווחי האג"ח בין ישראל לארה"ב עלו לרמה של 1.8% וקירבו את מעמד האג"ח הישראלי לאג"ח של מדינות בעלות דירוג של BB. ישראל לפני המלחמה עמדה בדירוג אשראי של A/AA.

כשתשואת האג"ח עולה, משמעות הדבר היא שהשוק דורש ריבית גבוהה יותר על ההשקעה. כדי שאג"ח קיימת תספק את התשואה הגבוהה יותר הזו, מחירה חייב לרדת. וההיפך - כשהתשואה יורדת והשוק מסתפק בריבית נמוכה יותר, מחיר האג"ח עולה. זהו יחס הפוך בין התשואה למחיר. במילים פשוטות, הסיכון שמגלם השוק צנח בחודשים האחרונים.

תשואת האג"ח השקלית של ישראל שברה שיא של יותר מ־13 שנים כשתשואת האג"ח השקלית ל־10 שנים עלתה ליותר מ־5%. כעת, תשואת האג"ח כבר עומדת על 4.47%, זאת על רקע הרגיעה בחזית הצפונית. מי שקנה בשיא, יכל לגרוף כמובן רווחים גדולים.

אבל הגופים הזרים לא נהנו רק מתנודתיות האג"ח הישראליות. נתוני בנק ישראל שפורסמו בשבוע שעבר מציגים כי אחוז הגופים הזרים המחזיקים באג"ח הממשלתיות עלה. אחוז הזרים מסך המחזיקים עמד על 15% לפני המלחמה, אך ירד בחודש יולי האחרון ל־8.4% מסך המחזיקים. כעת, נראה שהזרים חוזרים לשוק האג"ח, ובחודש ספטמבר עמד שיעורם על 9.4%, הרבה פחות מהמצב לפני המלחמה אך מגמת התחזקות בהשוואה לחודשים האחרונים.

חזרה הדרגתית של הזרים

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מציין שהזרים אכן חוזרים לשוק הישראלי, גם מצד המניות וגם מצד האג"ח: "המשקיעים הזרים רכשו ברבעון השלישי מניות בישראל בסכום של קרוב ל־1.5 מיליארד דולר, אחרי שמכרו מניות בשלושת הרבעונים הקודמים ביותר מ־3 מיליארד דולר במצטבר.

משקל החזקות הזרים מסך שווי שוק המניות עלה ל־20.4%, הגבוה ביותר מאז ינואר 2023. הזרים חזרו גם לשוק האג"ח הממשלתיות. הרכישות שלהם ברבעון השלישי הסתכמו ב־3.1 מיליארד דולר נטו, אחרי מכירות גדולות ב־2023 ובתחילת 2024".

ג'יי פי מורגן, הבנק הגדול ביותר בארצות הברית, צפוי להיות המרוויח הגדול ביותר מבין 10 הבנקים הגלובליים שנבדקו, עם הכנסות של כ־70 מיליון דולר השנה ממסחר כזה, כך על פי מקורות שצוטטו ברויטרס. למרות שמדובר בחלק קטן מהכנסות המסחר הגלובליות, העלייה הדו־ספרתית מדגישה כיצד מסחר בנכסים ישראליים היה נקודת אור בפעילות מסחר שקטה יחסית השנה.

וכאמור, לפי רויטרס, גולדמן זאקס וסיטי הם הבנקים עם הנתח השני גדול ביותר בשוק הישראלי אחרי ג'יי פי מורגן, בעוד שבנקים אירופיים מחזיקים בחלק קטן יותר.

למרות הסיבוב שעשו הבנקים הזרים, גורם בשוק ההון הפעיל בשוק המט"ח ואגרות החוב לא משוכנע שהם נקטו באסטרטגיית השקעות נכונה, או שאפילו יצאו מכאן כשידם על העליונה. לדבריו, "הזרים הפסידו כסף בישראל מאז ינואר 2023 עם התחלת ההפגנות והרפורמה. הפעם הם אולי צדקו כי אכן הייתה הפסקת אש, אבל לא התרשמתי. גם שעון מקולקל צודק פעמיים ביום. הזרים הפסידו פה בעקביות במשך כמעט שנתיים כי לא הבינו את האירוע של הרפורמה המשפטית, ואז העריכו לא נכון את משך המלחמה בעזה ולא ציפו שתהיה התפתחות שלילית בצפון".