שי בנישו, מנהל הנוסטרו במגדל ביטוח ופיננסים / צילום: גל חרמוני

המסע של שי בנישו (44) בשוק ההון התחיל כמעט במקרה. "אחרי הצבא הייתי כמו כולם - טסתי לחו"ל, לא לגמרי סגור על עצמי. ידעתי שאני רוצה ללמוד חשבונאות או כלכלה ומינהל עסקים. בשנה הראשונה שלי בתואר בכלכלה נחשפתי לתחום שוק ההון", הוא מספר. "ברגע שהמרצה התחיל לדבר, הבנתי שזה מה שאני רוצה לעשות בחיים".

● שר האוצר אישר: הבורסה תעבור למסחר בימים שני-שישי החל מ-2026

● איך תיראה הבורסה בתל אביב ב-2025? הפער בין כל מה שראינו עד עכשיו לתחזית של המומחים

את דרכו הוא החל ב-2006 בבית ההשקעות סולומון (לימים פריזמה), וחווה את משבר 2008 שנותן לו עד היום פרופורציות לכל משבר עתידי. "צילמתי את הכותרות כשהשוק נפל ב-11% ביום אחד ומניות התרסקו בעשרות אחוזים". משם עבר לאיילון ולחברת מגדל ביטוח הוא הגיע בשנת 2012, חודשים ספורים לפני שזו נרכשה ע"י הבעלים הנוכחי, שלמה אליהו.

היום הוא מנהל הנוסטרו (תיק ההשקעות העצמי) של מגדל. לדבריו, "כמנהלי השקעות אנחנו מדברים הרבה על מכפילי רווח, ריביות ואינפלציה, אבל המרכיב הפסיכולוגי מהותי בהבנה לאן השווקים הולכים. זו האהבה שלי, להבין איך אנשים חושבים ולעשות צעד אחד לפני או אפילו ללכת נגד הזרם כשצריך. אני מנסה להבין האם אנחנו בנקודת קיצון בשוק או באמצע הדרך למעלה".

אגרסיבי או סולידי: יש לכולם מקום לאג"ח בתיק

שוק המניות האמריקאי משלים כעת שנתיים רצופות של זינוק ביותר מ-26% בכל שנה, אבל בנישו נזהר מלקבוע שהוא יקר: "בסוף 2023, אחרי העליות החדות, כולנו, גם אני, אמרנו שהשוק יקר והנה הוא זינק גם השנה ב-26%. בסוף זה עניין של ציפיות, והכלכלה התאוששה מעבר לתחזיות. השווקים יודעים לעלות גם כשהבטן מתהפכת וגם כשזה בניגוד לאינטואיציה, לכן צריך להישאר בשוק כל הזמן ולא לנסות לתזמן אותו. יש על כך גם לא מעט מחקרים שאם פספסת כמה ימים של עליות - פספסת את התשואה של כל השנה".

נכון לעכשיו בנישו מגדיר את עצמו כ"זהיר" בקשר לשוק האמריקאי ומעדיף להקטין אליו חשיפה ולהסיט כספים לשוק האג"ח. "אני לא יודע אם אנחנו בנקודת קיצון, אבל רואים שהריבית ירדה ב-1% והתשואות על האג"ח במקום לרדת בכלל עלו ב-1.2%. כמובן הסיבה היא הבחירה של טראמפ לנשיא ארה"ב שטרפה את הקלפים. זה מזכיר את התנהגות התשואות בקדנציה הראשונה שלו, שהייתה עליית תשואות מאוד חדה, עד שבשלב מסוים הבינו שהדברים יותר מסובכים מציוצים בטוויטר, והתשואות ירדו בחוזקה. האג"ח של ממשלת ארה"ב ל-10 שנים נסחרת כעת בתשואה של 4.6% וזו הזדמנות. מה שבטוח בעיני הוא שתנודתיות היא שם המשחק ב-2025".

מדוע אג"ח עדיף על שוק המניות האמריקאי?

"אג"ח ארה"ב נותן 4.6% וברמות המכפילים הנוכחיות התשואה הגלומה בשוק המניות היא 4%. ברמות כאלה מדדי הנאסד"ק וה-S&P 500 נעים באי-נוחות. ניהול השקעות זה עניין יחסי של אלטרנטיבות ולכן גם למשקיע סולידי וגם לאגרסיבי יש יותר מקום כעת לחוב בתיק".

"החוזק של ישראל הוא סוג של פלא"

באשר לישראל, בנישו מאמין שתהיה עוד שנה חיובית לבורסה המקומית: "הייתי אופטימי ואני אופטימי גם היום. החוזקה של הכלכלה הישראלית ושל השקל הם סוג של פלא. אם היו אומרים לנו באמצע 2023 שנותקף ויהיו מאות אלפי מפונים ומגוייסים ולחימה ב-7-8 חזיתות, כולם היו מעריכים קריסה של הבורסה, שהכלכלה תיכנס למיתון. ולמרות כל זה, הורדות דירוג ועלייה חדה בפרמיית הסיכון - על אף הצמיחה היחסית נמוכה השנה (0.5%. נ"א), הכלכלה עמדה איתנה, ולא חושב שאפשר להתווכח עם זה. הצרכן הפתיע, החברות במשק המשיכו לצמוח. גם אחרי העליות השנה הבורסה מתומחרת בצורה סבירה, אבל באופן יחסי לעולם - וזה מה שחשוב - היא אפילו זולה.

"בנק ישראל צופה צמיחה של 3.8% בשנת 2025, ואני חושב שהכלכלה הישראלית תפתיע לטובה, בוודאי תחזיות כמו של ה-OECD שמדברים על 2.4% בלבד. גם האינפלציה צפויה להתמתן, בעיקר בזכות ייסוף של השקל. השקל יתחזק כי הכלכלה תשתפר והמשקיעים הזרים יחזרו לארץ. האמת שכבר כעת מרגישים אותם גם בבורסה, במניות, באג"ח ובשוק הנגזרים. זה לא בעוצמות של השנים הקודמות אבל זה בהחלט מורגש".

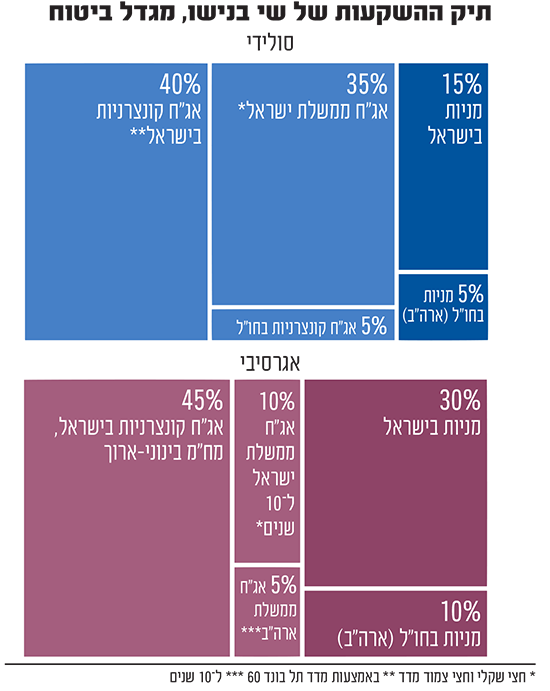

כשאנחנו מבקשים מבנישו לבנות תיק השקעות, הוא מציע להקצות בתיק סולידי 15% למניות בישראל ועוד 5% למניות בארה"ב. 40% מהתיק מוקצה לאג"ח קונצרני באמצעות מדד תל-בונד 60 (המקבילה של מדד ת"א 125 בשוק האג"ח) כיוון ש"מרווחי האשראי (מול האג"ח הממשלתי, נ"א) נמוכים ולכן לא כדאי להתפזר לאג"ח מסוכנים יותר". עוד 35% הוא מציע להשקיע באג"ח ממשלתי במח"מ בינוני (משך חיים ממוצע של 4-5 שנים) עם חלוקה של חצי-חצי בין האפיק השקלי וצמוד המדד. את 5% הנותרים בתיק הוא מקצה לאג"ח ממשלתי אמריקאי במח"מ 5. בנישו מעריך שהתיק צפוי לייצר תשואה של 5%-6% בשנה ללא סיכון משמעותי.

עבור משקיע אגרסיבי הוא ממליץ על תיק שמורכב מ-30% מניות בישראל ו-10% מניות בארה"ב "חשיפה כוללת של 40% למניות היא יחסית נמוכה", הוא אומר. עוד 45% הוא מקצה לאג"ח קונצרני בישראל, כשהוא משלב את מדד תל בונד 60 עם ניירות ספציפיים בדירוג גבוה במח"מ ארוך. עוד 10% הוא מקצה לאג"ח ממשלת ישראל ארוך ל-10 שנים ו-5% באג"ח ממשלת ארה"ב ל-10 שנים. להערכתו, תיק כזה עשוי לייצר תשואה של 7%-8% בשנה.

"צריך להשקיע בעיקר דרך קרנות סל"

כשאנחנו שואלים על סקטורים שעשויים לספק תשואה עודפת בשנה הקרובה, בנישו מעדיף להיצמד למדדים הגדולים. "משקיע פרטי צריך להשקיע בעיקר דרך קרנות סל. בארה"ב אפשר לקנות קרן סל מחקה, סוף פסוק. גם בישראל לא נשארו הרבה סקטורים מעניינים". ובכל זאת הוא ממליץ על סקטור הנדל"ן למגורים והנדל"ן המניב ש"יקבלו עוד רוח גבית משינוי הכיוון של הריבית. גם סקטור האנרגיה המתחדשת, שלא עבד טוב בגלל הבחירה בטראמפ יכול להיות מעניין - כי המחירים נוחים".

אפשרות מעניינת נוספת לדעתו היא חשיפה לסקטור הביטוח בישראל אבל "רק למי שמאוד אופטימי על הכלכלה הישראלית וחושב שהבורסה פה תעלה בשנה הקרובה ב-20% ויותר. במקרה כזה מניות הביטוח יתנו תשואה עודפת, למרות שהן היו מאוד חזקות השנה".