/ אילוסטרציה: Shutterstock

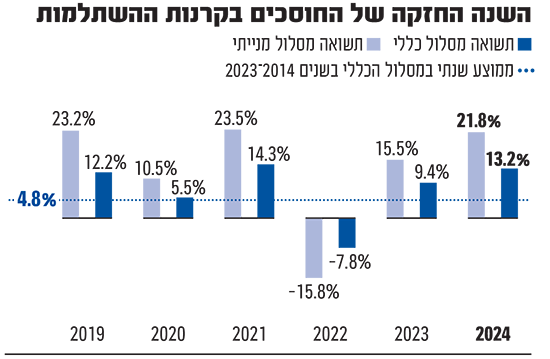

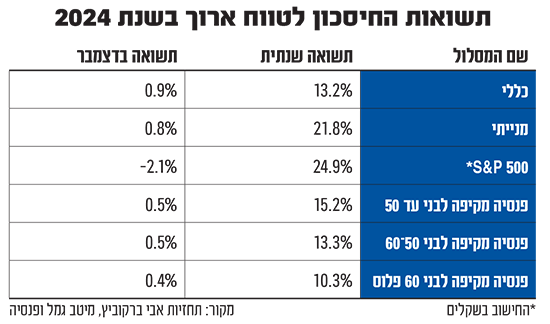

השנה הטובה ביותר של החוסכים בישראל מאז 2021 והשנייה בטיבה מתחילת העשור הקודם - כך אפשר לסכם את שנת 2024, שבה נהנו עמיתי קופות הגמל, קרנות הפנסיה וקרנות ההשתלמות מתשואות חזקות במיוחד, חרף מלחמת חרבות ברזל והשפעתה השלילית על הכלכלה הישראלית. אבי ברקוביץ, המשנה למנהל ההשקעות הראשי במיטב גמל ופנסיה, מעריך כי התשואה הממוצעת במסלול הכללי בקרנות ההשתלמות עמדה בשנה שהסתיימה על 13.2%, כמעט פי שלושה לעומת הממוצע השנתי בעשור האחרון.

● במטרה לשפר רווחיות: סלקום חותכת את התשלום לספקים ומעלה מחירים בדור 5

● אדם פרטרנס בדרך לרכישת מצרפלס מידי קיבוץ מצר לפי שווי של 275 מיליון שקל

החוסכים במסלולים המנייתיים נהנו מתשואה גבוהה אף יותר, של 21.8%, ואילו המסלולים המחקים את מדד 500 S&P הניבו השנה 24.9%, למרות הירידות בוול סטריט בחודש האחרון של השנה. בדיוק כמו בשנת השיא 2021 (אז התשואה הממוצעת במסלולים הכלליים עמדה על 14.3%), גם השנה נרשמו 11 חודשים חיוביים ורק חודש אחד (אפריל) היה שלילי לחוסכים.

גם בקרנות הפנסיה נרשמה שנה חיובית כאשר החוסכים במסלול לצעירים עד גיל 50 נהנו מתשואה חיובית של 15.2% בסיכום שנתי, המסלול לבני 50 עד 60 רשם עלייה של 13.3% וזה לבני 60 פלוס עלה ב-10.3%. לדברי ברקוביץ ממיטב, "נטילת סיכון מוגבר ב-2024 השתלמה והדבר ניכר במדרג התשואות שהושגו במסלולי הפנסיה. ככל ששיעור המניות היה גבוה יותר (לבני עד 50), כך התשואה הייתה גבוהה יותר".

עוד הוא מציין כי "נרשמו השנה עליות שערים חזקות בשוקי המניות בארץ ובחו"ל, עליות באיגרות החוב הקונצרניות ובמידה קטנה יותר באג"ח הממשלתיות בישראל, וכל אלה יצרו תשואה יפה מאוד למשקיעים". הוא מזכיר כי העליות בשווקים התרחשו למרות המשך המלחמה באוקראינה, שנה שלישית ברציפות, מלחמת חרבות ברזל שאליהן הצטרפו אירועים עולמיים כמו נפילת שלטון אסד בסוריה, קריסת ממשלת צרפת והיחלשות הקואליציה בגרמניה. הסיבות המרכזיות לעליות החזקות בשווקים השנה היו תחילת מגמת הורדת הריבית בארה"ב וכן בחירתו של טראמפ לנשיאות ארה"ב.

בחודש דצמבר עצמו הפגין שוק המניות של ת"א ביצועים חזקים במיוחד (עלייה של כמעט 6% במדד ת"א 35), מה שהוביל לתשואה חיובית בסיכומו, למרות הירידות בוול סטריט. ממוצע התשואה במסלול הכללי בגמל בחודש החולף צפוי לעמוד על 0.9%, כשהמסלול המנייתי צפוי להציג עלייה דומה של 0.8%. לעומתם המסלול שמחקה את מדד 500 S&P ירד ב-2.1% - לאחר שמדד זה איבד 2.5% בחודש שעבר (התחזקות הדולר תרמה מעט לתשואת המסלול).

"ה'סנטה' מפתיע גם בקיץ"

בשנת 2024 הניבה הבורסה המקומית ביצועים חזקים יותר מאשר בורסות העולם, לאחר שפיגרה אחריהן בשנה שקדמה לה (אז עלה מדד הדגל המקומי בפחות מ-4%). מאז מתקפת הביפרים על חיזבאללה בחודש ספטמבר וחיסולם של ראשי ארגוני הטרור חסן נסראללה ויחיא סינוואר, החלה הבורסה המקומית לזנק בחדות, והשנה הסתיימה עם זינוק של 28.4% במדד ת"א 35, תשואה דומה במדד ת"א 125 ותשואה של 30.9% במדד ת"א 90. מדד יתר 60 אף קפץ ביותר מ-42%. גם שוק האג"ח הקונצרניות עלה משמעותית, בשיעור של 6.7% ואפיק הממשלתיות הוסיף 2.7%.

גם בארה"ב נרשמו עליות שערים חדות בסיכום השנה, כשמדדי 500 S&P ונאסד"ק עלו ב-23.3% ו-28.6% בהתאמה. שוק המניות האמריקאי נוטה לעלות בסוף השנה במה שמכונה "ראלי סנטה קלאוס", אלא שהשנה הוא לא הגיע. כאמור ה-S&P 500 ירד ב-2.5% ומדד דאו ג'ונס ירד בעוצמה כפולה.

יש מי שרואים בכך סימן מבשר רעות להמשך. לדברי שמואל בן אריה, דירקטור ומנהל השקעות ראשי-שוק מקומי בפיוניר ניהול הון, "עם כל הכבוד למניות ולרווחי החברות, שנותנים את הטון בטווח הארוך, מה שקובע את הכיוון בטווח הקצר זה המומנטום, זרימת הכסף בשוק. כל עוד יש כסף, השוק עולה. השנה אנשים ומנהלי השקעות לא קנו מניות לקראת סוף השנה ולא התאימו פוזיציות, מה שאומר שיש בשוק חשש מסוים".

אמיר כהנוביץ', הכלכלן הראשי ומשנה למנכ"ל סוכנות הביטוח פרופיט, טוען כי "כל תופעה או דפוס בשווקים שהתגלו או יתגלו בעתיד, כמו 'אפקט ינואר', 'ראלי סאנטה קלאוס' או 'Sell in May and Go away', יהרגו את עצמם, כיוון שככל שמשקיעים יסחרו לפיהם, כך הם יתפוגגו.

"לכן, אין טעם לנסות לנהל השקעות בעקבות הסיסמאות הללו, ובטח שחלקם הגדול היו בכלל מקריים". כהנוביץ' אף עוקץ את הרעיונות הללו ומציין כי במקרה של ישראל, והשנה שזה עתה הסתיימה, "סנטה מפתיע לפעמים דווקא בקיץ, גם בשנה של מלחמה".

ובכל זאת, בן אריה מפיוניר מעריך שלא נראה גם את "אפקט ינואר" של עליות חדות, המיוחסת בעיקר למניות הקטנות, ואף סבור שהשוק האמריקאי "יגמגם בשבועות הקרובים, עד לדוחות הכספיים שיקבעו את הכיוון להמשך. הכלכלה האמריקאית נמצאת כעת בשיא חוזקה, האבטלה בשפל, השכר עולה, הצמיחה הולכת וגדלה ורווחיות החברות עולה, ולכן אני מעריך שהדוחות הכספיים יהיו טובים. כל עוד זה המצב - שוק המניות אמור לעלות והתשואות על האג"ח יירדו".

לדעת בן אריה, הסיכון לשווקים כעת - והוא לא גדול לדעתו - טמון בהתפרצות אינפלציונית: "הפד רמז על כך, ואיום האינפלציה טרם חלף מן העולם. הבעיה היא שאם לא תגיע אינפלציה זה אומר שהכלכלה האמריקאית נחלשת, ונראה את זה בירידה במכירות של החברות. אבל כל עוד לא נראה ירידה במכירות, המשמעות היא שהכלכלה האמריקאית חזקה".

בן אריה מסביר כי "גם ירידה של 8% בשוק לא תלחיץ אותי כי יש הרבה מאוד כסף שמחכה להיכנס לשוק האמריקאי. גם בישראל ובוודאי בעולם. לכן גם ירידה כזו תיסגר במהירות, וזו תהיה הזדמנות להיכנס".

"להנמיך ציפיות מהשוק בארה"ב"

כהנוביץ' מפרופיט מוסיף כי מה שמשפיע כעת על השווקים הוא "התחלת העידן השני של טראמפ, שיכלול הקלות מס וברגולציה, מחוזק במסע התייעלות וקיצוצים שיוביל אילון מאסק. בפן הטכנולוגי המשקיעים צופים קפיצות מדרגה אקספוננציאליות והשקעות הון אדירות נוספות בבינה מלאכותית ומחשוב קוונטי. אלא שגם בהתממשות התחזיות הללו במלואן, לא ניתן לגזור את התנהגות השווקים, ובמיוחד כשהמחירים כבר לוקחים אותן בחשבון.

"לכן, הדרך היעילה לבניית הון היא באמצעות פיזור, כזה שיידע להתמודד עם כל התפתחות שתגיע, יחד עם התמדה בהשקעה לטווח ארוך ככל הניתן. האסטרטגיה הזאת מעלה דרמטית את הסיכוי לקבל את תשואת השוק הממוצעת לאורך זמן, שהיא גבוהה ומעולה לבניית הון".

מי שקצת פחות אופטימי ביחס לעולם הוא דניאל אלון, מנהל פעילות קרנות הגידור של בית השקעות אי.בי.אי, שמבקש "להנמיך ציפיות מהשוק האמריקאי בשנה הקרובה". זאת מאחר ש"הוא הכי יקר שהיה אי פעם ולא מתמחר כמעט שום תרחיש פחות טוב. כדי שהשוק ימשיך לעלות צריך שהכול יהיה בסדר, בכל הדברים שאפשר לחשוב עליהם בהקשר לכלכלה. אין מקום לטעויות בשום דבר - לא באינפלציה, לא בכניסה של טראמפ לתפקיד ובמהלכים שיבצע, וגם לא בגזרות הגיאו-פוליטיות כמו מלחמת הסחר עם סין. הכול צריך להיות טוב כדי שהשוק ימשיך לעלות".

אז האם המשמעות היא למכור מניות? אלון מאי.בי.אי טוען שלא. "אני לא רואה סיבה שבגללה השוק ייפול, לכן לא חושב שצריך לצאת. כן צריך להנמיך ציפיות מהשוק אך לא לצאת ממנו. יש את התנאים להמשך עליות ושוק המניות יעלה גם השנה, אבל צריך לזכור שהשוק עולה בממוצע ב-8% בשנה ולא ב-20%-25% כמו שאנשים התרגלו בשנים האחרונות. הפער בציפיות עלול לגרום לאכזבות וזה יכול להביא למימושים בשווקים. בהחלט ייתכן שכל התשואה של השנה תגיע רק במחצית השנייה שלה. הסבירות לתרחיש הנוח שכולם התרגלו אליו, של עליות חדות, נמוכה".

במצב הזה אלון ממליץ להגדיל החזקה באג"ח: "התנאים כן מתאימים להסיט כסף לאיגרות חוב. תיק של חצי-חצי הוא לא רע בכלל ביחס לתיק שהוא רק מניות, כי אפשר לקבל 5% באג"ח בסיכון של רבע משוק המניות".

"המשקיעים יקנו מניות בנקים וביטוח"

ומה באשר לשוק המניות בת"א? לדעתו של בן אריה מפיוניר "לישראל יש רוח גבית מאוד מאוד חזקה לקראת 2025. הזרים שיצאו בגלל המלחמה תופסים שוב ביטחון וראינו בחודשים האחרונים שהם חוזרים לפה, וזו לא מגמה שהולכת להשתנות. גם המוסדיים יחזרו להאמין יותר בשוק המקומי. הבנקים למשל מייצגים את הכלכלה של ישראל, וזו אמורה להמשיך להשתפר. המשקיעים יקנו את מניות הבנקים, הביטוח והאנרגיה, ולכן אולי נמשיך לראות תשואה עודפת בת"א 125 על פני ארה"ב גם בחודש ינואר".

אלון מאי.בי.אי מסכים: "בארץ יש סביבה מאוד טובה להשקעות כרגע. חלק גדול מהציבור עדיין על הגדר ולא נכנס להשקעות והתמחור יחסית נוח. אם חלק מהציבור יחזור להשקיע בישראל והכלכלה פה אפילו רק תמשיך להיות כמו שהיא - והרי יש גם סיכוי להפתעה לטובה, ייתכן בהחלט שתהיה בישראל די בקלות עוד שנה של תשואה דו ספרתית".