סקנדרי בחצי מחיר / איור: גיל ג'יבלי

בענף ההייטק הישראלי מתחילה להסתמן מגמה חדשה. אחרי שנה של קיפאון כמעט מוחלט, המסחר השניוני (secondary) בחברות טכנולוגיה פרטיות מתעורר לחיים, אבל הפעם עם טוויסט מעניין: היזמים עצמם הם שמובילים את התנועה.

● המניה קפצה בציפייה: מנכ"ל אנבידיה חשף הלילה שורה של מוצרים חדשים

● תשכחו מ-7 המופלאות והכירו את "באטמן", הביטוי החדש של וול סטריט

"זה תקדים שלא ראינו בעבר", אומר לגלובס מורן צ'מסי, שותף מנהל בקרן הסקנדרי Amplefields. "יזמים וחברות מתחילים לפנות בעצמם לקרנות סקנדרי, במקום לחכות להצעות מבחוץ".

השינוי הזה מסמן תפנית דרמטית בגישה של חברות ההייטק הישראליות לשוק השניוני. במהלך שנת 2023 עד תחילת שנת 2024, המסחר במניות של חברות פרטיות נכנס לתרדמת. אחת הסיבות, כך מסביר צ'מסי, היא פער בלתי ניתן לגישור בין ציפיות המוכרים והקונים. לדבריו, "בתחילת 2024 ראינו חברות שהוערכו בהנחה של 60% מהערכות השווי שלהן, והצדדים פשוט לא הצליחו להיפגש". הוא מוסיף, כי "היה קשה לגשר על הפער בין השווי הריאלי לבין השווי שהחברה קיבלה ב־2021". כך, בעוד שהקונים דרשו הנחות משמעותיות לאור תנאי השוק המשתנים, המוכרים התקשו להשלים עם הירידה הדרמטית בשווי. למעשה נוצר מעין מצב שניתן לדמות למשחק שחמט - רק שבמקרה הזה אף שחקן לא היה מוכן להזיז את הכלי הראשון.

החברות הישראליות עוברות מהפך

המציאות החדשה של שנת 2024 הולידה אתגרים לחברות ההייטק: הן נדרשו לשמור על תקציב מאוזן ובמקביל לשמר את העובדים המוכשרים שלהן. התנאים החדשים הובילו לשינוי בתפיסה של היזמים כלפי השוק השניוני.

רבים מהעובדים בחברות אלו מחזיקים באופציות, אבל מימוש רגיל שלהן דורש מהעובד להשקיע כסף - הוא צריך לשלם את מחיר המימוש ואת המס, בלי שיש לו דרך מיידית למכור את המניות ולקבל את הכסף בחזרה. לעומת זאת, כשחברה מאפשרת לעובדים למכור בשוק השניוני, העובד יכול לקבל תמורה כספית מיידית. במקום להעלות משכורות או לחלק בונוסים - צעדים שמגדילים את ההוצאות השוטפות של החברה - העובדים יכולים להפוך חלק מהאופציות שלהם לכסף מזומן. כלומר - זהו פתרון שמאפשר לחברות לשמר עובדים ולתגמל אותם מבלי לפתוח את הקופה.

השינוי הזה בא לידי ביטוי גם במספרים. לפי נתונים של חברות המסחר הגדולות בעולם, החברות הישראליות עברו מהפך: אם בעבר הן חששו שמכירת מניות בשוק השניוני תפגע במוניטין שלהן, היום הן דווקא מעודדות זאת. יתרה מכך - הן מוכנות לאשר עסקאות גם כשמחיר המניה נמוך משמעותית מהמחיר בסבב הגיוס האחרון של החברה.

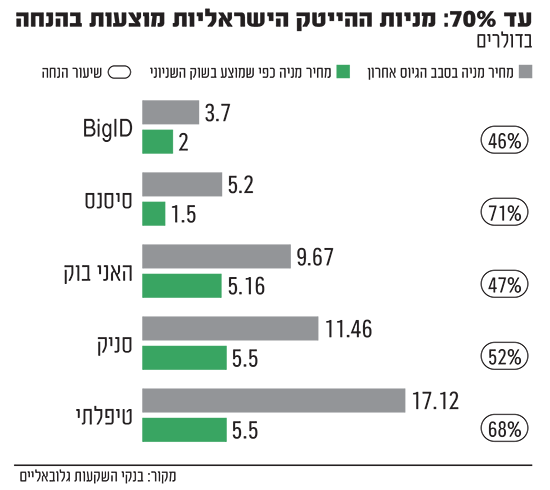

בין החברות הישראליות שמהוות דוגמה לשינוי הזה אפשר למשל למנות את חברת הפינטק "טיפלתי". החברה, שפיתחה מערכת אוטומטית לתשלומים לספקים ומעסיקה מאות עובדים בישראל, גייסה הון בדצמבר 2021 לפי שווי של 8.3 מיליארד דולר. המחיר למניה עמד אז על 17.12 דולר. היום, אותה מניה מוצעת בשוק השניוני ב־5.50 דולר - כלומר הנחה של 68%.

עוד ישראלית שמציגה תמונה דומה היא סניק, חברת אבטחת קוד שהפכה לאחת המובילות בתחומה. מניותיה נסחרות כיום בהנחה של 52% לעומת הסבב האחרון, כלומר במחיר של 5.50 דולר למניה. בעברה, החברה הוערכה בכ־8.5 מיליארד דולר - עם זאת היום השוק השניוני מתמחר אותה בכ־3.5 מיליארד דולר.

גם חברת הפינטק האני בוק (HoneyBook), פלטפורמה ישראלית לניהול עסקים קטנים שצמחה משמעותית בשנים האחרונות, מוצעת כיום בשוק השניוני במחיר של 5.16 דולר למניה - מה שמהווה הנחה של 47% מהסבב האחרון שלה, שנסגר ב־9.67 דולר למניה בנובמבר 2021.

ישראלית נוספת היא Sisense, חברת אנליטיקה שמאפשרת לארגונים לנתח נתונים בצורה חכמה, שחווה ירידות משמעותיות. המניות שלה נסחרות היום בשוק השניוני בהנחה של 71% - כאשר המחיר צנח מ־5.20 דולר למניה ל־1.50 דולר. גם חברת BigID, שפיתחה טכנולוגיה לאבטחת מידע ופרטיות, רואה כעת את מניותיה נסחרות בשוק השניוני בהנחה של 46%.

מחירונים שמזכירים את אתר יד 2

גורם הפועל בשוק השניוני משווה את המחירונים הללו לאתר יד 2. לדבריו, "הם מציגים את המחירים שאנשים רוצים לקנות או למכור בהם. חשוב להבין שלא כל המחירים האלה מבשילים לעסקאות בפועל, אבל כשעסקאות כן נסגרות, המחיר הסופי בדרך כלל נע בטווח של עד 15% מעל או מתחת למחיר המבוקש. אלו המחירים שכרגע 'רצים' בשוק והמידע הזה, שמגיע מבנקאי השקעות, משקף את הלך הרוח בשוק גם אם העסקה הספציפית לא נסגרת במחיר המדויק הזה. במילים אחרות - המחירונים נותנים אינדיקציה טובה למגמות".

"מה שמעניין", מדגיש צ'מסי, "זה שההנחות הללו לא מונעות מהחברות לאשר את העסקאות. להפך - אנחנו רואים יותר ויותר חברות ישראליות שמבינות שהשוק השניוני הוא כלי חשוב בארגז הכלים שלהן". הוא מסביר כאמור שבמקום להעלות משכורות או לחלק בונוסים שמכבידים על תזרים המזומנים, החברות יכולות לאפשר לעובדים למכור חלק מהמניות שלהם. "זה win־win", הוא אומר. "העובדים מקבלים נזילות, והחברה מצדה משמרת את המזומנים שלה לפעילות השוטפת".

"ההנחות הללו כבר לא נתפסות כסימן שלילי. להפך, הן מייצגות הכרה במציאות השוק והבנה שנזילות היא נכס אסטרטגי", מסביר צ'מסי. זו כאמור תפנית חדה מהגישה ששלטה ב־2021 ו־2022, כשחברות התייחסו לכל הנחה כאל פגיעה במוניטין.

"הטרמינולוגיה עצמה השתנתה, אנחנו לא מדברים רק במונחים של הנחה", אומר צ'מסי. לדבריו, "יש מדדים נוספים כמו מכפילים שאנחנו לוקחים בחשבון כדי לתמחר עכשיו את החברה מחדש, או למשל השוואה לחברות אחרות בעלות קצב גדילה דומה או השוואה לחברות בעלות פעילות דומה שנסחרות כיום בשוק הציבורי".

השינוי שמדייק את הערכות השווי

תופעה נוספת שעולה מנתוני השוק השניוני הינה העובדה כי המשקיעים מתמחרים חברות באופנים שונים בהתאם לתחום הפעילות שלהן. לדבריו של צ'מסי, "אנחנו מוצאים הבדלים דרמטיים בין הסקטורים השונים". דוגמה לכך אפשר למצוא במתרחש בחברות הבינה המלאכותית. לראייה - חברת CoreWeave, שמתמחה בתשתיות AI, ונסחרת היום בפרמיה של 35% מעל הסבב האחרון שלה - כלומר, המשקיעים מוכנים לשלם יותר ממה ששילמו משקיעים בסבב הגיוס האחרון. זה מצב נדיר שמשקף בין היתר את האמון הרב שרוכש השוק לחברות בתחום ה"חם" של הבינה המלאכותית.

לעומת זאת, חברות תוכנה כשירות (SaaS) כמו למשל Grammarly, שבעבר היו הכוכבות של השוק, נסחרות היום בהנחה של 50% מהסבב האחרון. בתחום הפינטק המצב מאתגר אף יותר, עם חברות כמו טיפלתי שהוזכרה - שנסחרות בהנחה של קרוב ל־70%.

לדבריו של צ'מסי, "אנחנו נמצאים בתקופת מעבר מרתקת. משקיעים היום לא רק מסתכלים על המספרים, אלא באמת מעמיקים כדי להבין את התחום, את הטכנולוגיה ואת פוטנציאל הצמיחה". לדבריו, השינוי הזה בגישת המשקיעים מביא להערכות שווי מדויקות יותר המשקפות את המציאות העסקית של כל חברה.

תגובות

השוק השניוני הופך בין השאר למעין "גשר" המאפשר נזילות למשקיעים ועובדים בתקופת הביניים עד לפתיחה המחודשת של חלון ההנפקות. "מדברים על צוואר בקבוק של שנתיים עד שלוש שנים לחברות שרוצות להנפיק", מסביר צ'מסי, "הנאסד"ק והבורסות האחרות לא יכולות לקלוט עשרות אלפי הנפקות בבת אחת". כתוצאה, ה"תור" בשילוב עם הלחץ הגובר על החברות להציג רווחיות ותזרים מזומנים חיובי - מייצר לחץ משמעותי לנזילות בטווח הקצר והבינוני.

גורמים בסביבת האניבוק אמרו לגלובס כי נכון להיום, בחלק מהחברות הפרטיות האופציה המרכזית להשקעה היא דרך השוק השניוני, זאת בהתחשב בכך שהחברות אינן יוצאות לסבבי גיוס חדשים. אבל זה מייצר אתגר משמעותי: לרוב, המשקיעים שמתעניינים בחברות בשלבים המתקדמים יותר רוצים להשקיע סכומים גדולים - בסביבות 100 או 200 מיליון דולר. הבעיה היא שלעובדים בחברות אין מספיק מניות למכור בסכומים כאלה גדולים, מה שהופך את העסקאות למאתגרות. עוד הוא מוסיף כי כאמור אפשר לקנות מניות בשוק השניוני או מעובדים או ממשקיעים קיימים, אך פעמים רבות משקיעים קיימים לא מעוניינים למכור את האחזקות שלהם.

מחברת BigID נמסר: "שווקי ההנפקה לחברות טכנולוגיה היו סגורים במידה רבה בשנים האחרונות. אנו מאמינים שככל שהשווקים יחזרו לקצב הנפקה נורמלי, יעלה גם הביקוש למניות של חברות צומחות ומחירי ניירות הערך הפרטיים יעלו בהתאם".

מחברת טיפלתי נמסר כי "אין עסקאות סקנדרי בטיפלתי. בחברות ישראליות נדרש אישור דירקטוריון לכל עסקת מניות". מ־Sisense ומסניק לא התקבלה תגובה.