בורסת וול סטריט. האם ''אפקט ינואר'' יגיע לשוקי המניות / צילום: ap, Peter Morgan

"אפקט ינואר" כבר מזמן קנה לו אחיזה כאחת התאוריות הפופולריות בוול סטריט. זו גורסת כי מניות קטנות (small cap) נוטות להכות את ביצועי המניות הגדולות בחודש הראשון של השנה החדשה. מי שנחשב לחושף התופעה הוא סידני וכטל, בנקאי השקעות מוושינגטון שטבע את המונח "אפקט ינואר" בשנת 1942. וכטל בחן את התאוריה על בסיס כשני עשורים של נתונים ומצא כי מניות קטנות, בעלות היקפי מסחר נמוכים יותר, נוטות להניב בחודש זה ביצועי יתר על פני מניות גדולות יותר, ומכאן שמה של התופעה הנטענת.

● טראמפ יכריז על "מצב חירום כלכלי"? הדיווח שהקפיץ את הדולר

● לאן הולכים השווקים? הסימן המדאיג באג"ח והמבחן הראשון של וול סטריט

ב-1976 התאוריה של וכטל נחקרה שוב, אך הפעם בדקו את ביצועי המניות בחודש ינואר במדד משקל שווה בבורסה בניו יורק, בהשוואה לשאר חודשי השנה. על פי התוצאות, באותן שנים התשואה הממוצעת בינואר עמדה על 3.5%, בהשוואה ל-0.5% בלבד בחודשי השנה האחרים.

יש שטענו בעבר שההסבר לאפקט ינואר טמון יותר בתשואות נמוכות יחסית שנרשמו בחודש דצמבר מאשר בנטייה לשוק שורי בתחילת השנה. אלא שהטענה הזו בעייתית שכן דצמבר דווקא נחשב היסטורית (בין 1928-2023) לחודש חזק בשווקים, עם עלייה ממוצעת של 1.3%, כך על פי חברת המחקר ירדני. מנגד, בשנת 2024 מדד ה-S&P 500 אכן ירד ב-2.5%.

זאת ועוד: בשנים האחרונות נשמעו בשוק לא מעט קולות כי אפקט ינואר אמנם היה קיים לתקופה מסוימת, אך דעך לאחר שנת 2000. במאמר שפרסם אשתקד פרנק הולמס, מנכ"ל חברת U.S. Global Investors ב"פורבס", הוא ציין כי ב-30 השנים שהסתיימו בשנת 1993, מדד S&P 500 אכן עלה ב-1.85% בחודשי ינואר בממוצע, כשהפך אותו לחודש החזק ביותר בשנה, אך מאז 1993 ועד היום נרשמו בו עליות של 0.28% בלבד בממוצע, והוא "הידרדר" למקום השמיני בלבד מבין חודשי השנה. במדד המניות הקטנות, ראסל 2000, המצב אף גרוע יותר לטענת הולמס, כשבמקום תשואה חיובית של 4.4% בינואר הוא הידרדר באותן שנים לתשואה ממוצעת שלילית של 0.04%.

ההסברים לאפקט ינואר

הסבר מקובל לאפקט ינואר הוא שמשקיעים מוכרים פוזיציות מפסידות בסוף שנה קלנדרית, לצורך קיזוז הפסדי הון מול רווחי הון ממניות אחרות, כדי לצמצם את תשלום המס השנתי. בתחילת השנה הם רוכשים מחדש את המניות, מה שיוצר ביקוש גדול יותר שמוביל לעליות שערים.

כך, ארי ואלד, האסטרטג הטכני של אופנהיימר, מסביר כי ביצועי מדד S&P 500 במהלך חודש ינואר נוטים להיות חיוביים מאז שנת 1950, עם תשואה חודשית ממוצעת של 1.2% בעתות של מגמה חיובית, בהשוואה לתשואה חודשית ממוצעת של 0.7% על פני כל השנה.

עם זאת, ואלד מדגיש כי בינואר נוטים לראות ביצועי יתר בקרב מניות בעלות מומנטום שלילי, שאותן מוכרים המשקיעים לקראת סוף השנה הקודמת. לעומת זאת, מניות בעלות מומנטום חיובי, המסיימות את השנה עם תשואות עודפות, מפגינות חולשה יחסית בחודש ינואר עקב מימוש רווחים שנוצרו בחודשים הקודמים.

הסבר נוסף לאפקט ינואר הוא התנהגותי: משקיעים מקבלים החלטות פיננסיות בתחילת השנה, ורואים בינואר כמועד האופטימלי לבנות תוכנית השקעות לקראת העתיד. בנוסף, מנהלים, הייטקיסטים ואחרים מקבלים בונוס בסוף השנה ומשקיעים אותו בחודש הראשון של השנה החדשה.

חומרים לייצור תשואה

במבט ל-2025, ואלד מאופנהיימר מסמן אפיקים שצפויים ליהנות מאפקט ינואר, ובין אלה ענף חומרי הגלם, שעשוי להפגין להערכתו תשואה עודפת בחודש הקרוב. ההמלצה היא לטווח קצר בלבד, לדבריו, כיוון שסקטור חומרי הגלם הציג את הביצועים הגרועים ביותר בשנת 2024, ובאופנהיימר מותירים לו המלצת "תשואת חסר".

מקרב הסקטור "החלש", ואלד מסמן מניות ספציפיות עם מומנטום חזק יחסית: חברת המלט CRH, חברות כריית הזהב אגניקו איגל מיינס, וויטון פרשס מטאלס וקינרוס גולד. כמו כן חברות חומרי האריזה פאקג'ינג קורפ אוף אמריקה ו-איי.פי. גרופ, חברת הדשנים קורטווה, וחברת הגזים התעשייתיים אייר פרודקטס אנד כמיכלס.

ינואר הוא ברומטר לשנה?

מעבר ל"אפקט ינואר", לחודש הראשון של השנה יש חשיבות נוספת בהיותו "ברומטר" להמשך השנה, כפי שגורסת התאוריה שלפיה תשואות ינואר עשויות לשקף ו"לנבא" את התנהגות השוק בהמשך השנה. זאת במיוחד אחרי חודש דצמבר חלש בצורה יוצאת דופן, כפי שכאמור היה בשנת 2024 עם ירידה של 2.5%.

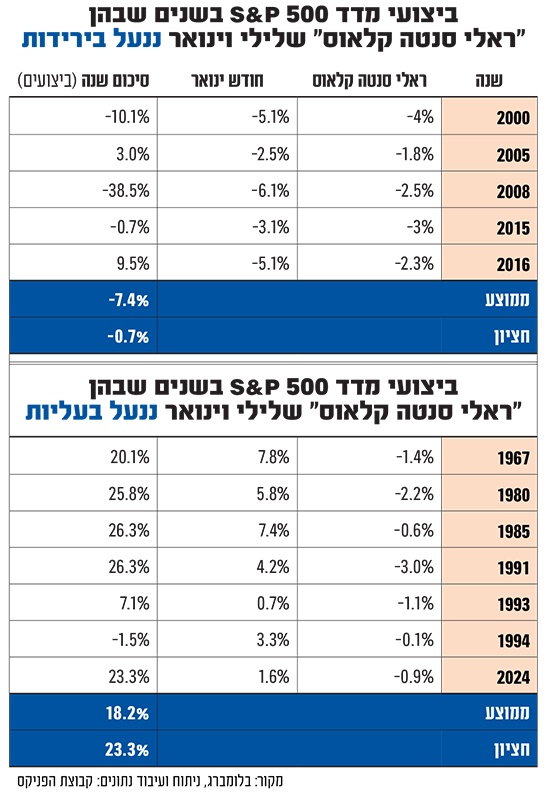

"ברומטר ינואר הינו כלי סטטיסטי שמקשר בין ביצועי שוק המניות בחודש ינואר לבין ביצועי השנה כולה, בהתאם לאמירה הידועה 'כפי שינואר הולך, כך תלך כל השנה'", מסביר מתן שטרית, הכלכלן הראשי בקבוצת הפניקס.

לדבריו, המונח מתקשר ל"ראלי סנטה קלאוס" (הנטייה של שוק המניות האמריקאי לעלות ב-5 ימים האחרונים של השנה ו-2 ראשונים של השנה החדשה) שלא התממש השנה (בשוק האמריקאי נרשמה ירידה קלה). "ראלי סנטה מספק איתות מוקדם על כיוון השוק בינואר, וכפועל יוצא - לשאר השנה. בשנים שבהן סנטה מפספס את וול סטריט (כמו בשנתיים האחרונות, מ"ל), יש הסתברות גבוהה שינואר יהיה שלילי, ולהפך", מוסיף שטרית. "עם זאת, בסופו של דבר חודש ינואר במלואו הוא שמכתיב את הטון להמשך השנה.

"נתונים היסטוריים מראים שכאשר ינואר מסתיים בעליות, קיימת הסתברות גבוהה שהשנה כולה תסתיים במגמה חיובית. נוסף על כך, התשואה הממוצעת בשנים כאלה גבוהה משמעותית בהשוואה לשנים שבהן ינואר מסתיים בירידות - וזאת ללא תלות בתוצאות 'ראלי סנטה קלאוס'".

על פי ניתוח שערך שטרית, "כאשר ראלי סנטה שלילי וחודש ינואר שלילי, השנה כולה נגמרת לרוב בירידות שערים". הוא מפנה לנתונים בטבלה המצורפת, שם ניתן לראות שכאשר ראלי סנטה הוא שלילי אך חודש ינואר חיובי, "השנה כולה נוטה להסתיים עם עליות מרשימות מאוד".

בחברת המדדים אינווסקו תוהים "האם אפקט ינואר וברומטר ינואר יוצרים הזדמנויות השקעה?" ומשיבים: "כנראה שלא. מאז שנת 2000 נמוגה הנטייה של ינואר להיות החודש עם הביצועים הטובים ביותר". לגבי הסיכוי של ברומטר ינואר לנבא את כיוון השוק, דעתם נחרצת אף יותר: "בשנה שבה יש ירידות בינואר, התשואות לשנה כולה היו שליליות רק ב-54% מהמקרים. כלומר, כשהתשואות בינואר שליליות ברומטר ינואר הוא רק מעט יותר מדויק מהטלת מטבע. גישת 'קנייה והחזקה' הייתה בעלת ביצועים עדיפים על זו המסתמכת רק על הכיוון של תשואת ינואר".

ומה קורה בינתיים? נכון לעכשיו מתחילת ינואר מדד S&P 500 משלים עלייה של 0.5%, כשבדרך הוא הספיק לעלות גם ב-1.6%. מדד ראסל 2000 משלים בינתיים עלייה של 0.9% מתחילת החודש.