רונן מטמון, מנכ''ל טוטאל קפיטל / צילום: Nicky westphal

"בגוף מוסדי אתה משיט יאכטה. כל תנועה מחושבת, מתוכננת, עם המון רגולציה. בקרן גידור אתה משיט סירת מרוץ. אתה חייב להיות זריז, גמיש, מסוגל להגיב במהירות להזדמנויות". כך מספר רונן מטמון (49), מהדמויות הבולטות בשוק ההון הישראלי.

● כוחות השוק | מה חושב מנכ"ל הבורסה על הטרנד הלוהט של המשקיעים, ולמה הוא כועס על הממשלה

● כוחות השוק | איפה כדאי לשים את הכסף בשנה הקרובה? התחזית של אמיר איל

מטמון מכיר מקרוב את שני צידי המתרס. הוא בעל ניסיון של מעל 20 שנה הן בניהול השקעות מוסדי והן בניהול קרן גידור. הוא היה מנכ"ל הראל קרנות נאמנות, משם עבר לאקסלנס גמל ופנסיה בתור מנהל השקעות ראשי ובשנים האחרונות הקים ומנהל את קרן הגידור טוטאל קפיטל. בראיון לפודקאסט "כוחות השוק" של גלובס, הוא מספר על ההבדלים בין ניהול השקעות מוסדי לקרן גידור, חושף את השקעות המפתח שלו, ומסביר מדוע הוא אופטימי במיוחד לגבי עתיד המשק הישראלי.

"אצבע על הדופק"

"קרנות גידור מיועדות ללקוחות כשירים בלבד. יש סט כללים המגדיר מהו לקוח כשיר, אבל באופן כללי מדובר באנשים פרטיים או גופים מוסדיים בעלי הון עצמי גבוה ויכולת השקעה משמעותית. אני חושב שזה מוצדק, כי מדובר בהשקעות מורכבות יותר הדורשות הבנה פיננסית מעמיקה", הוא אומר. "אנחנו צריכים כל הזמן להיות עם האצבע על הדופק, לספק תוצאות ברמה שנתית וברמה חודשית. זה מאתגר, כי אנו גובים דמי ניהול ודמי הצלחה, וכדי לייצר תשואות טובות יותר מהמדדים, אנחנו צריכים לעבוד הרבה יותר קשה ולחשוב מחוץ לקופסה".

תוכל לספר קצת על המודל הכלכלי, דמי ניהול ודמי הצלחה?

"באופן כללי ומבלי להתייחס לתנאי הקרן בניהולי, דמי הניהול בקרנות גידור דומים לאלו של קרנות נאמנות, ונעים בדר"כ בין 1%־2%, תלוי בקרן. דמי ההצלחה, לעומת זאת, הם ייחודיים לקרנות גידור, והם בדר"כ נעים בין 15%־20% מהרווחים. זה מודל שמחייב את מנהלי קרנות הגידור להצטיין - הם חייבים לייצר תשואה עודפת משמעותית כדי להצדיק את העלויות".

איך עושים את זה בתקופות כמו השנה, שהמדדים בישראל ובארה"ב מציגים תשואה דו־ספרתית גבוהה?

"מנהלי ההשקעות בקרנות הגידור מגיעים מהגופים המוסדיים ובתי ההשקעות המובילים. אלה אנשי השקעות שיודעים לזהות הזדמנויות שאחרים יזהו אותם בשלב מאוחר יותר, שחיים ונושמים את השוק 24/7. האסטרטגיות שלנו לעיתים מורכבות, ודורשות הבנה עמוקה של הסיכונים וההזדמנויות. הלקוחות שלנו צריכים להבין שלצד הפוטנציאל לתשואות גבוהות, יש גם סיכונים, ובסוף אנחנו כמנהלי קרנות גידור צריכים לספק את הסחורה ללקוחות בביצועים איכותיים לאורך זמן".

מבחינה אישית, מה יותר קשה או מהנה: לנהל השקעות בגוף מוסדי או בקרן גידור?

"לנהל השקעות בגוף מוסדי זו משרה שבה אתה נוגע בהכל, מנהל כספי ציבור. יש תחושת סיפוק גדולה כשמצליחים לייצר תשואות טובות עבור הציבור ואת הגופים המוסדיים מובילים מנהלי השקעות איכותיים מאוד. אבל בקרנות גידור אתה חייב להמציא את עצמך מחדש כל הזמן. אם השקעת בחברה מסוימת והיא הגיעה למחיר היעד כפי שציפית, ולפעמים זה קורה מהר, אתה מיד צריך למצוא את ההזדמנות הבאה, אחרת אתה תשאר מאחור. רמת העצימות בהשקעות היא גבוהה יותר מאשר בגוף מוסדי, שם ההשקעות הן לטווח ארוך יותר והתחלופה נמוכה יותר".

איך מקבלים החלטות בקרן? זה בטח לא דומה למה שעשית באקסלנס למשל.

"אני אישית מאמין בגישה מלמעלה למטה (Top-Down Approach). זו שיטת השקעה שבה מקבלים החלטות על בסיס ניתוח מאקרו־כלכלי ואזורי, ומשם מתקדמים לבחינת סקטורים ותעשיות מסוימות, עד לרמת החברות הבודדות.

"לדוגמה, הוחלט להתמקד בישראל בשל הפוטנציאל המקומי, לאחר מכן הוחלט להתמקד בחברות הביטוח מסיבות שיפור איכות החיתום וסביבת ריבית גבוהה יחסית והרווחיות בעקבות תקן חדש (IFRS 17), לאחר מכן נחפש את חברת הביטוח עם פוטנציאל השווי הנוכחי מול האפסייד הצפוי הגדול ביותר".

כשגוף מוסדי עושה פעולה בשוק המקומי מיד רואים את זה. בגידור זה יותר דיסקרטי?

"גופים מוסדיים גדולים מושכים תשומת לב רבה, וכל צעד שלהם נבחן בקפידה. קרנות גידור, לעומת זאת, יכולות לפעול בצורה הרבה יותר שקטה. הן לא חייבות לדווח על כל השקעותיהן, ויכולות לבנות פוזיציות בהדרגה, 'מתחת לרדאר'. זה מאפשר להן לנצל הזדמנויות בצורה יעילה יותר. הן שומרות על רמת סודיות מסוימת בנוגע להחזקות הספציפיות שלהן, כדי לשמור על יתרון תחרותי עם זאת, הן לא פועלות כ'קופסה שחורה'. הן מקיימות דיאלוג מעת לעת עם המשקיעים שלהן ומספקות להם מידע על אסטרטגיית ההשקעה והביצועים".

ההזדמנויות היום בשוק

מטמון מסביר שתפיסת ההשקעות שלו ושל קרנות גידור אחרות מוטה לטובת השקעה בישראל. הוא מתאר כיצד קרנות גידור בוחרות את החברות שיניבו להערכתן תשואה עודפת. שאלנו את מטמון איפה הוא רואה היום הזדמנויות.

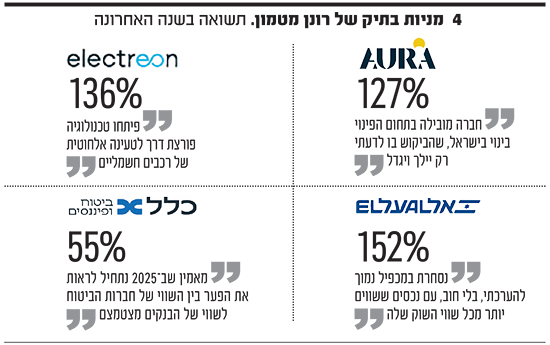

"בתיק ההשקעות שלנו יש כמה אחזקות שאנחנו מאמינים בהן מאוד", הוא מספר. "אאורה היא דוגמה מצוינת. החברה הפכה למובילה בתחום הפינוי־בינוי בישראל. הם שולטים בכל שרשרת הערך - מחתימות דיירים ועד ביצוע ברמת גימור גבוהה. בשוק שסובל ממחסור כרוני בדירות, חברה שיודעת לבצע פרויקטים מורכבים של התחדשות עירונית היא נכס אסטרטגי. הביקוש לדעתי רק ילך ויגדל".

חברה נוספת שנמצאת בתיק ההשקעות של מטמון היא אל על. "זו דוגמה קלאסית לחברה שעברה טרנספורמציה. הם ניצלו את משבר הקורונה לביצוע התייעלות עמוקה והתאימו את המודל העסקי למציאות החדשה. היום החברה להערכתי נסחרת במכפיל נמוך, בלי חוב, עם נכסים כמו מועדון הנוסע המתמיד ו־28 מטוסים בבעלות מלאה ששווים יותר מכל שווי השוק שלה. זו מסוג ההזדמנויות שאנחנו מחפשים - חברה שהשוק עדיין לתפיסתי לא מתמחר נכון".

מה לגבי חברות טכנולוגיה ופיננסים?

"אלקטריאון היא חברה עם סיפור מרתק, גם היא בתיק שלנו. הם פיתחו טכנולוגיה פורצת דרך לטעינה אלחוטית סטטית ודינמית של רכבים חשמליים. בפיננסים, כלל ביטוח היא דוגמה מצוינת למה שאנחנו מחפשים".

בנוגע לתחום הפיננסים, מטמון מעריך כי במידה רבה מה שהיה הוא לא שיהיה. אם כיום הבנקים הגדולים נסחרים בשוויים שגדולים פי כמה וכמה מחברות הביטוח, בעתיד זה ישתנה לתפיסתו. בעולם, היחס בין שווי השוק של בנקים לחברות ביטוח הוא בערך חצי־חצי. בישראל יש פער עצום. אנחנו מאמינים שב־2025 נתחיל לראות את הפער הזה מצטמצם, וזו הזדמנות משמעותית". בשנה שעברה הפער אכן החל להצטמצם, כשמדד מניות הביטוח בתל אביב הניב תשואה של מעל 62%, בעוד מדד הבנקים "רק" כ־38%.

התחזית לשוק הישראלי

"בניגוד למה שרבים חושבים, ישראל נמצאת היום במצב הביטחוני הטוב ביותר מזה שני עשורים", קובע מטמון. "הגבולות בצפון ובדרום בטוחים יותר ממה שהיו לפני 7 באוקטובר. המצב הביטחוני מול סוריה השתפר משמעותית, והאיומים האזוריים פחתו.

"הנתונים מדברים בעד עצמם. ה־CDS של ישראל (מדד המתמחר את הסיכון שהמידה לא תעמוד בחובותיה, ב"ל) ירד דרמטית", אומר מטמון. "נוצרת פה הזדמנות היסטורית שיכולה להסתיים בהסכם נורמליזציה עם סעודיה. אני מאמין שנראה התקדמות משמעותית בכיוון הזה".

גם המשקיעים הזרים רואים את התמונה הזאת?

"בהחלט. המשקיעים הזרים התחילו להיכנס לישראל, לא בצורה מאסיבית, אבל התחילו. אני מאמין שהם ימשיכו להיכנס במהלך 2025".

אם כבר אנחנו מדברים על 2025, אתה חושב שנראה את אותן תשואות שראינו ב־2024?

"אין לי כדור בדולח, אבל אני מצפה ששנת 2025 תהיה שנה חיובית לשוק ההון הישראלי. אני חושב שישראל תעשה תשואה עודפת על מדד S&P 500 גם השנה. כמובן, אנחנו עדיין במלחמה, וכל דבר יכול להשתנות, אבל המגמות - הורדת ה־CDS, התחזקות השקל - מצביעות על כך שהדברים מתחילים להסתדר. אם זה ימשיך בקו הזה, אני חושב שישראל תעשה תשואות יפות מאוד השנה.

מסר אחרון למשקיעים?

"שנראה את החטופים שלנו חוזרים הביתה. מעבר לזה, אני מאמין שהימים הטובים ביותר של המשק הישראלי עוד לפנינו".

האמור בכתבה זו אינו מהווה ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. אין לראות באמור בכתבה התחייבות להשגת תשואה או הימנעות מהפסד. יש עניין אישי בכל אחד מהניירות שהוזכרו בכתבה.