צילום: Shutterstock

אם עד לאחרונה נראה היה שמשבר הביטוח הסיעודי מאחורינו, לאחר שרשות שוק ההון הצליחה להשיג תקופה של שקט לגיבוש פתרון, אתמול (ג') הגיע משרד הבריאות וטרף את הקלפים. במכתב ששיגר המשרד לקופות, הוא הורה להן להיערך באופן גורף להפסקת הביטוחים הסיעודיים בקופות החולים החל משנת 2026. בכך, המשבר כולו נפתח מחדש. מי צריך לדאוג מהמצב? כמעט כולם.

● "לא מבינים את מי זה משרת": ברשות שוק ההון הופתעו מהשינוי בביטוח הסיעודי

● יו"ר ועדת הכלכלה דוד ביטן חוסם את ההצעה לסגירת התאגיד: "צריך שידור ציבורי"

בישראל קיימים שני רבדים מרכזיים של ביטוח סיעודי: הראשון הוא גמלת סיעוד מהביטוח הלאומי והשני הוא ביטוח סיעודי בקופות החולים, המתופעל על־ידי חברות ביטוח פרטיות.

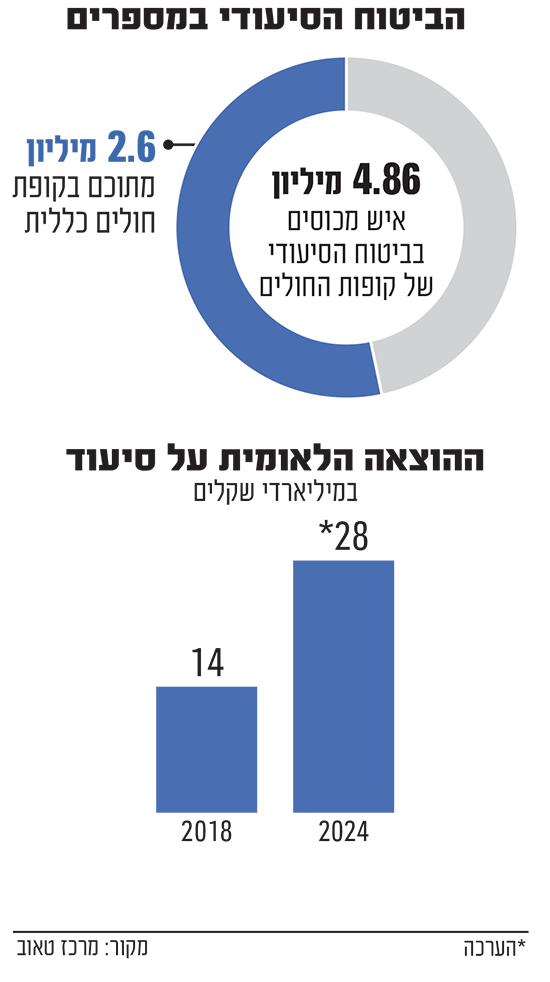

בעוד שגמלת הביטוח הלאומי יכולה להגיע עד כ־6,700 שקל בחודש, הביטוח דרך קופות החולים מאפשר לקבל עד 5,000 שקל בחודש למי ששוהה בבית ועד 10,000 שקל למי שנמצא במוסד סיעודי. המשבר הנוכחי נוגע למבוטחים בקופות החולים.

מהן הסיבות למשבר הנוכחי?

המשבר התפתח בעקבות זינוק דרמטי במספר הזכאים לביטוח סיעודי בשנים האחרונות. בין 2012 ל־2024 גדל מספר מקבלי גמלת סיעוד מהביטוח הלאומי ב־139%, הרבה מעבר לגידול של 49% באוכלוסיית האזרחים הוותיקים. במקביל, מספר מקבלי הגמלאות מקופות החולים זינק ב־150%.

הגידול החד הוביל להכפלת ההוצאה הלאומית על סיעוד - מ־14 מיליארד שקל ב־2018 לצפי של 28 מיליארד שקל ב־2024. לפי מחקר של מרכז טאוב, מכון לחקר המדיניות החברתית בישראל, הסיבות לכך כוללות מדיניות מקלה של ביטוח לאומי וקופות החולים באישור תביעות, שינויים בהגדרות הזכאות וכניסה של חברות למיצוי זכויות לתחום.

נדגיש כי במרבית קופות החולים לא צצה בעיה, לפחות בינתיים. היחידה שבה נוצר משבר היא הקופה הגדולה בישראל - כללית, שבה מבוטחים 2.6 מיליון איש. לשם השוואה, בכל שאר הקופות יחד מבוטחים בביטוח הסיעודי כ־2 מיליון איש. מדוע העניינים הסתבכו? כללית הייתה ידועה לאורך השנים גם במדיניותה לאשר באופן רחב יותר לעומת מתחרותיה תביעות לביטוח סיעודי. התוצאה הייתה הידלדלות של הקופה וצפי שהכסף יאזל תוך שנים ספורות. החשש הגדול הוא שאם זה יקרה, ייווצר אפקט דומינו שישפיע גם על יתר הקופות.

בשנת 2023, הראל, שמנהלת את הביטוח הסיעודי של קופת חולים כללית, הודיעה שלא תמשיך את החוזה עם הקופה. במצב כזה, אם אף חברה אחרת לא נכנסת בנעליה, המשמעות היא שהביטוח נכנס למצב של "חיסול עצמי" - הראל תמשיך לשלם למבוטחים הקיימים עד שייגמר הכסף בקרן, אבל לא תקבל מבוטחים חדשים. יש חשש שגם התשלומים למבוטחים הנוכחיים יקטנו ככל שהקרן תידלדל.

מה היה הפתרון של רשות שוק ההון?

בחודש דצמבר האחרון, נראה היה שנמצא פתרון זמני. לאחר שלא נותרו הרבה אפשרויות - הראל הודיעה שהיא מסכימה להמשיך לתפעל את הביטוח הסיעודי של כללית לפחות עוד שנתיים לאחר שרשות שוק ההון ניאותה לבצע שינויים דרמטיים בביטוח הסיעודי.

כך, תנאי הזכאות לכיסוי ביטוחי הוגדרו מחדש. המטרה הייתה לצמצם את התשלומים של הקרן על ידי צמצום מקרי הביטוח שנחשבים מוצדקים. כך יישאר בקופה יותר כסף, שיאפשר להעניק כיסוי למבוטחים לתקופה ארוכה יותר. ולכן, רשות שוק ההון קבעה כי לצורך הכרה כסיעודי יהיה על אדם להוכיח שאינו מסוגל לבצע ארבע פעולות בסיסיות מתוך שש, במקום שלוש כיום. לאחר שנמתחה ביקורת על הרשות, ולפיה מדובר בהחמרה מרחיקת לכת, היא הוסיפה חריג: אם האדם אינו שולט בסוגרים, יהיה די בשלוש פעולות בסיסיות כדי לאפשר זכאות לביטוח.

שינוי מרכזי עוד יותר היה בכך שרשות שוק ההון ויתרה על מנוף הלחץ שלה, והחליטה לאפשר לחברות הביטוח לצאת מהתחום תוך שנתיים. החשש "להיתקע" עם ביטוח סיעודי שנקלע לחיסול עצמי (Run Off), כלומר אינו רשאי לגייס מבוטחים חדשים ונאלץ להרע את תנאי המבוטחים הקיימים, הרתיע את חברות הביטוח ממעורבות בתחום. הסכמת הרגולטור להגביל את הסיכון לשנתיים בלבד, איפשרה להראל להודיע כי תמשיך בתקופה זו לתפעל את הביטוח הסיעודי של כללית.

מה קרה עכשיו?

במשרד הבריאות טרפו את הקלפים והודיעו על ביטול הביטוחים הסיעודיים בקופות החולים תוך כשנה. בכך שמטו את הקרקע מתחת להסכמות שגרמו להראל להסכים להמשך תפעול הביטוח של הכללית. הודעת המשרד היא דרמטית: קופות החולים לא יורשו לקבל מבוטחים חדשים לביטוח הסיעודי שלהן החל מיולי הקרוב, ויאסר עליהן לתפעל את הביטוחים הקיימים החל מינואר 2026.

במקום שנתיים של שקט תעשייתי בענף, משרד הבריאות קיצר באחת את התקופה לשנה בלבד. המשרד אף חייב בכך את הראל ואת חברות הביטוח להמשיך ולתפעל את הביטוחים אחרי שכבר לא יוכלו לגבות תשלומים בגינם, כלומר בתוך תקופת החיסול העצמי - בדיוק החשש שממנו ביקשו השחקנים בענף להימנע.

במשרד הבריאות מעדיפים לגלגל כאן ועכשיו את האחריות לחברות הביטוח, במקום לסכן את קופות החולים בקריסת הביטוח תוך שנתיים.

איך הגיבו ברשות שוק ההון?

ברשות שוק ההון הופתעו מהצעד החד צדדי של משרד הבריאות וטוענים כי מדובר במהלך בעייתי מכמה סיבות. ראשית, המהלך מבטל את ההסדר הזמני שהושג ושאמור היה לאפשר תקופת היערכות. שנית, לשיטתם ההוראה לא מציעה פתרון אמיתי אלא רק יוצרת משבר גדול יותר. ולבסוף, לטענתם, אף אחד לא מרוויח מהמהלך - לא הציבור, לא קופות החולים ולא חברות הביטוח.

גורמים ברשות שוק ההון טוענים כי "המדינה לקחה אחריות לפתור את המצב ויש דד־ליין של שנתיים. אנחנו לא מבינים את מי המהלך הזה משרת". יש הרואים במהלך ניסיון של משרד הבריאות לצאת כ"אביר המושיע", בעוד שהנטל התקציבי ייפול על משרד האוצר ורשות שוק ההון.

מהן ההשלכות הצפויות של המשבר על הציבור?

בתוך המאבק הזה בין רשות שוק ההון למשרד הבריאות, כלואים מיליוני המבוטחים. בטווח המיידי, צפויה הקשחה של תנאי הזכאות להכרה כמטופל סיעודי וחוסר ודאות גדול בנוגע להמשך הכיסוי הביטוחי. בטווח הארוך, אם לא יימצא פתרון, קיים חשש מקריסה מוחלטת של מערך הביטוח הסיעודי בקופות החולים.

מה השלב הבא?

הסוגיה הגיעה כבר לפתחו של בג"ץ, וכעת סביר להניח שתפוח האדמה הלוהט הזה יתגלגל מחדש לפתחו. כשהלהבות יירגעו, צפוי שנראה שוב מו"מ אינטנסיבי בין כלל הגורמים. בשורה התחתונה, כלל הפתרונות האפשריים הם קשים. בין האפשרויות: המדינה תכניס את היד לכיס ותשתתף במימון בצורה מסיבית; הפרמיה למבוטחים תטפס בחדות; ותתרחש פגיעה בזכאויות של המבוטחים.

אם לא יימצא פתרון, בינואר 2026 תחול עצירה מוחלטת של תפעול הביטוחים הסיעודיים בכל קופות החולים. עד אז, המערכת תצטרך למצוא פתרון מערכתי שימנע פגיעה במיליוני המבוטחים, ויבטיח את המשך הכיסוי הסיעודי לאוכלוסייה המזדקנת בישראל.