מה מושך את מניות חברות המגורים למטה? / אילוסטרציה: טלי בוגדנובסקי

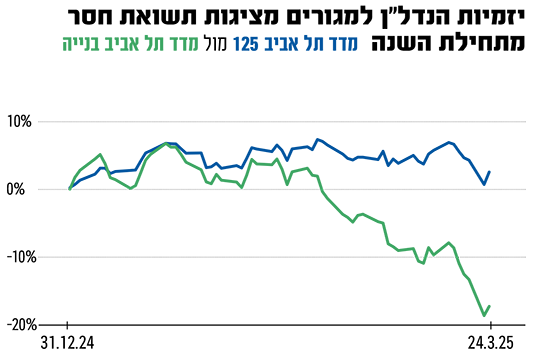

זה התחיל עוד לפני שבנק ישראל טלטל השבוע את הספינה והודיע כי הוא שם סוף להשתלטות מבצעי המימון האגרסיביים על שוק הנדל"ן. מניות סקטור הנדל"ן למגורים, מדד ת"א-בנייה, מציגות השנה ביצועי חסר משמעותיים ביחס לשאר הענפים. לאחר שב-2024 עלה מדד ת"א-בנייה ב-43%, הפך הסקטור מכוכב הבורסה לאחד הסגמנטים עם הביצועים הגרועים ביותר ברבעון הראשון של 2025.

● ראיון | מנכ"ל אלקטרה על שוק המשרדים: "מחוץ לתל אביב יש חולשה ענקית"

● שאלות ותשובות | ההגבלות הדרמטיות של בנק ישראל: מתי ההנחיות ייכנסו לתוקף ומה ההשלכות על רוכשי הדירות?

כמה מכוכבות המדד רשמו ירידות חדות מתחילת השנה: נכון ליום שלישי השבוע, בין החברות שאיבדו 13%־23% ברבעון הראשון היו אאורה, אזורים, אפריקה מגורים, אקרו, דמרי (דבר שצפוי להוביל אותה החוצה ממדד תל אביב 35 בקרוב), ישראל קנדה ופרשקובסקי.

הירידות הללו מוחקות אצל חברות מסוימות את התשואה הגבוהה שרשמו ב-2024. מבט על ביצועי מדד ת"א-בנייה שלוש שנים לאחור, מצביע על תשואה שלילית של 20%. ובכל זאת ישנן כמה חברות חריגות: אאורה למשל, חרף ההיחלשות השנה במניה, מציגה תשואה של קרוב ל-140% בשלוש השנים האחרונות.

אז למה בכלל יורד המדד? יש לכך כמה סיבות, ואחת מהן היא אכן שיטת המבצעים - זו שבנק ישראל החליט לבלום השבוע. בטיוטה שפרסם המפקח על הבנקים הוא דורש מהבנקים להגדיל את הביטחונות הנדרשים לפרויקטים שמאופיינים בשיטת מכירות זו. נוסף לכך, המפקח דורש כי "הלוואות בולט ובלון" לא יהוו יותר מ-10% מכלל המשכנתאות החדשות שניתנו באותו חודש. לשם השוואה, כיום מדובר בשיעור כפול כמעט. אמנם ההגבלות הללו מוכוונות כלפי הבנקים, אבל בענף הנדל"ן מתחילים להבין שהשיטה שהקפיצה את המכירות ב-2024 בדרך לדעיכה.

אולם המבצעים אינם הגורם היחיד לחולשת מדד הבנייה. בהתחדשות העירונית, שהייתה הטרנד החם של הענף בשנים האחרונות, המציאות הופכת להיות מורכבת יותר וגם העובדה שהריבית לא ירדה, ואולי גם לא תרד בקרוב על רקע אי־הוודאות הפנימית והגיאו-פוליטית, מכבידה על היזמים ועל הרוכשים. האם הגענו לתחתית?

מבצעי הענק יצטננו

"בשנה שעברה מניות הנדל"ן רשמו עליות חדות על רקע שילוב של הגידול במכירות, הרבה בזכות מבצעי הקבלנים ומנגנוני התשלומים בדמות ה-80/20, הציפיות להתמתנות בסביבת הריבית והשיפור הניכר בסנטימנט הכללי בשוק ההון במחצית השנייה של השנה", מסביר רז דומב, אנליסט הנדל"ן בלידר שוקי הון.

למעשה, זו הייתה השנה כמעט הכי חזקה אי פעם של מכירת דירות - אחרי 2021. שיטה זו אפשרה לרוכשים לשלם רק 20%-10% במעמד הרכישה ואת היתרה בעת קבלת הדירה, לעתים ארבע שנים מאוחר יותר. "השוק נתן משקל רב לזינוק במכירות, במיוחד לאחר ההאטה המשמעותית בקצב המכירות בשנת 2023 ופרוץ המלחמה".

שיטה זו שירתה במידה רבה את היזמים ואת הרוכשים גם יחד. יזמים רבים הכניסו לחוזים שלהם טווחי מסירה ארוכים יותר מבעבר ובכך קנו זמן: אולי בינתיים הריבית תרד ומגבלות הבנייה שנבעו כתוצאה מהמלחמה ישתחררו. הרוכשים מצדם נהנים לכאורה מאופציה יותר ארוכה. הם מאמינים שערך הדירה רק יעלה, ואם לא יוכלו לעמוד בתשלום - ימכרו.

השיטה הזו, שנתנה רוח גבית למניות, הפכה למשקולת בחודשים האחרונים. בנק ישראל החל כבר לפני חודשים להראות סימני דאגה ואף זימן את בכירי המערכת הבנקאית לשיחה שבה דרש מהם להיות עם היד על הדופק. בנק לאומי היה הראשון שהודיע פומבית, כבר בנובמבר, על צינון החגיגה - וכי יאפשר הלוואת קבלן רק בהעמדת מינימום 20% הון עצמי. לא עוד 90/10 ודומיו.

זה לא הספיק לבנק ישראל. בראיון שהעניק בסוף פברואר לגלובס הנגיד פרופ' אמיר ירון, הוא שחרר רמז עבה כי לא יהססו לפעול: "אנחנו מנתחים את ההתפתחויות בשוק הנדל"ן באופן שוטף והדוק. הדגשנו את הנושא בפני הבנקים, ואנחנו איתם בשיח מתמיד על הצורך בניהול סיכונים מוקפד בתקופה הזו... אנחנו במיוחד מוטרדים מעסקאות שבהן אין תהליך חיתום מלא של הלווה".

בשורה התחתונה, בשוק הבינו כבר תקופה ארוכה שאירוע המבצעים הולך ומסתבך. השבוע הנחית הפיקוח על הבנקים את המהלומה בדמות טיוטת ההוראות המגבילה את המבצעים עד סוף 2026.

הריבית לא תרד בקרוב

גורם נוסף שמשפיע על הסקטור הוא התפוגגות הציפיות להורדת ריבית מהירה. אמנם בנק ישראל שמר את הקלפים קרוב לחזה ודיבר על אפשרות להפחתה מסוימת במחצית השנייה של 2025, אך בשוק קיוו שזה יקרה מהר יותר וחד יותר. "בסוף השנה שעברה ציפו שהריביות ירדו מהר, ועכשיו רואים שהנגיד לא ממהר", מסביר איתי ליפקוביץ', מנכ"ל בית ההשקעות הורייזן, המנהל כ-4 מיליארד שקל. "הריביות נותרות גבוהות - וזה פוגע גם ביזמיות וגם ברוכשים. השוק ציפה להפחתות והוא טעה".

דומב מלידר שוקי הון מסכים: "אין ספק כי הגברת חוסר הוודאות על רקע התחדשות המאבקים הפנימיים והגברת המתיחות הביטחונית משפיעות לרעה על הסנטימנט בשוק בכלל, וכלפי מניות הסקטור בפרט, ומעלים סימני שאלה בנוגע לתוואי הורדת הריבית ברבעונים הבאים".

דומב מעריך כי נראה בחודשים הקרובים התמתנות מסוימת בקצב מכירת הדירות ביחס למה שראינו ב-2024, וכי הקשחת תנאי המימון מצד המערכת הבנקאית, עשויה להעצים את המגמה.

עלויות הבנייה קפצו

אתגר משמעותי נוסף הוא עליית מחירי תשומות הבנייה. "התייקרות בתשומות הבנייה ובעיקר בכל מה שקשור לכוח האדם היא גורם מכביד," מדגיש ליפקוביץ'. "לכן חלק מעליית מחירי הדירות בכלל לא מגיעה ליזמים אלא נבלעת בעלויות העבודה".

דומב מוסיף: "אחד מהסיפורים המרכזיים בשוק הדיור בשנה שעברה, בעיקר על רקע המלחמה קשור להתייקרות חומרי הגלם וכוח העבודה, דבר שהביא לכך שכיום בחוזים חדשים, היזמים לא לוקחים סיכונים ומתחייבים למשך הקמה ארוך יותר. נוסף לכך, לאורך השנים גם המוצר השתנה: בונים מגדלים, חניונים תת-קרקעיים וכדומה, דבר שהופך את הפרויקטים ליותר מורכבים".

נוכח התייקרות העלויות, חברת דניה סיבוס הגישה עתירה לבג"ץ נגד הלמ"ס בטענה שמדד תשומות הבנייה אינו מעודכן ואינו משקף כהלכה את עלויות הבנייה האמיתיות. המדינה תגיב לעתירה בתחילת אפריל.

בעקבות המצב בשוק, חברות הנדל"ן משנות את האסטרטגיה שלהן. "רוב חברות הבנייה בכלל הפסיקו לקנות קרקעות חדשות ומתמקדות בפינוי בינוי," מציין ליפקוביץ'. "רק משוגע יקנה קרקע שישלם עליה 8% בשנה כשהביקושים חלשים".

גם דומב מזהה מגמה דומה: "ההתחדשות העירונית כאן כדי להישאר. אנו רואים כיום שלכל השחקנים בבורסה יש זרוע משמעותית של התחדשות עירונית. בנוסף, גם הרוכשים כיום מעדיפים לרכוש דירות בפרויקטים שעומדים מאחוריהם השחקנים הגדולים והמנוסים".

האם הגענו לתחתית?

למרות הירידות החדות, שני המומחים מסכימים שהמשוואה הבסיסית בשוק הנדל"ן הישראלי נותרה ללא שינוי. ""השנה הזו כנראה תתאפיין בפחות עסקאות יד ראשונה", טוען ליפקוביץ'. "השורה התחתונה שלי היא שהמניות הגיעו לתחתית. בסופו של דבר מחירי הדירות לא הולכים מחר לרדת. משוואת הביקוש הבסיסית לא השתנתה, אין קרקעות חדשות ואין אובר בנייה של דירות בישראל".

יש לציין כי מלאי הדירות הלא מכורות נמצא בשיא: נכון לחודש דצמבר היו "על המדף" 76 אלף דירות לא מכורות. עופר קליין מהראל ביטוח ופיננסים ציין בסקירה שפרסם כי מספר הדירות בבנייה פעילה המשיך לעלות לשיא של 183 אלף".

דומב מוסיף: "כי בחודשים הקרובים תיתכן האטה במכירות ביחס להיקפי המכירות שראינו ב-2024, שהיוותה אחת משנות שיא בפעילות הסקטור, למרות התייקרות הריבית וסביבת המחירים הגבוהה"

ליפקוביץ' מסכם: "ה'קיקר' הכי גדול יהיה הורדת ריבית. כשזה יקרה לקונים תהיה סיבה טובה יותר לקנות, ומנגד עלויות המימון של החברות יילכו ויירדו. בינתיים התיקון הזה יצר הזדמנויות עבור משקיעים שמאמינים בטווח הארוך".