האם החגיגה בתעשיית הקרנות בת''א מוצדקת? / אילוסטרציה: Shutterstock

שבוע המסחר בת"א נפתח בסערה עם עליות שערים חדות במדדי הבורסה המקומית, בתגובה למתקפה הישראלית-אמריקאית באיראן. בזמן שברחבי העולם מדדי המניות נפלו, המדדים המקומיים קפצו ביום המסחר הראשון, במחזורי שיא, במה שהיה ליום הטוב ביותר בשוק מזה שש שנים.

● "בן ערובה של האיראנים": לאן הולכים מחירי הנפט ואיך זה ישפיע לנו על הכיס

● החל ממחר: השינוי בבורסה בת"א שיסייע למשקיעים להתמודד עם חוסר ודאות

מי שאחראים במידה רבה לאופטימיות בבורסה הם המשקיעים הישראלים שהמשיכו להזרים כסף לשוק מתוך הנחה שהמהלך הצבאי יביא לשיפור בתנאים הכלכליים של המדינה והמשק, אשר יבואו לידי ביטוי גם בביצועי החברות הבורסאיות. חלק לא מבוטל מהכספים הללו הגיעו לשוק דרך תעשיית הקרנות שנהנית מזרימת כספים גדולה בשל העניין הגובר מצד המשקיעים.

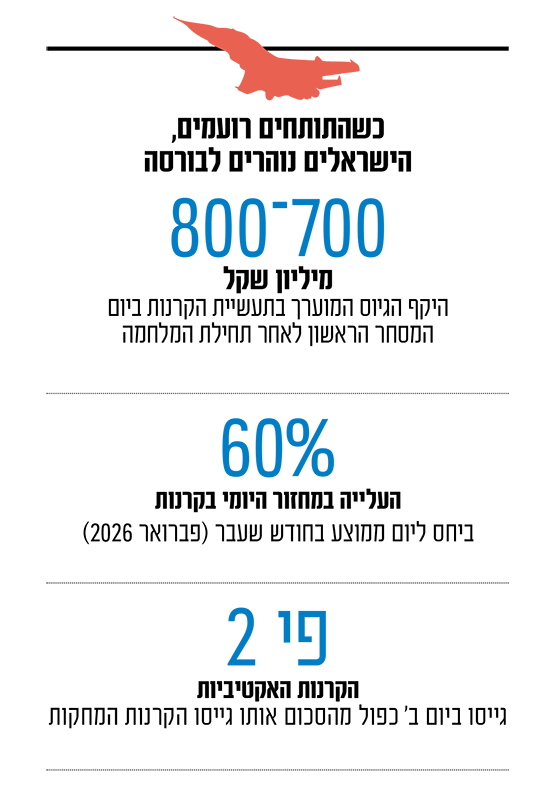

"זה היה יום מאוד מאוד חזק בתעשיית הקרנות", אומר ליאור כגן, מנכ"ל מיטב קרנות נאמנות. "נשברו פה שיאים במחזורי המסחר בבורסה, עם מחזורי ענק גם במניות וגם באג"ח. מן הסתם, חלק לא קטן מהמחזורים האלה, הגיעו מענף קרנות הנאמנות. אני מעריך שהתעשייה גייסה ביום הבודד הזה 700-800 מיליון שקל". למעשה, מדובר בקצת פחות משביעית מהסכום שגויס בפברואר כולו (5.8 מיליארד שקל), שהיה חודש חזק מאוד בתעשיית הקרנות המקומית.

"המחזור היומי בקרנות היה גבוה ב-60% מהמחזור היומי הממוצע בפברואר", מוסיף אלעד שפר, מנכ"ל חברת Fair המפעילה פלטפורמה מקוונת להפצת קרנות נאמנות. "בניגוד לבעבר שהינו רואים מחזורים משמעותיים, שנבעו מפדיונות גדולים של כסף באירועים כאלה, הפעם מדובר ברכישות ובהיקף משמעותי. הלקוחות ראו במה שקרה הזדמנות והגדילו את החשיפה לשוק.

״בזמני אי ודאות זונחים את הטייס האוטומטי״

הן כגן והן שפר מציינים כי מי שהובילו את הרכישות הן דווקא הקרנות האקטיביות המסורתיות, המנוהלות בידי מנהלי ההשקעות "עיקר המחזור התרכז בקרנות האקטיביות (מנוהלות) על השוק הישראלי, שגייסו פי 2 יותר מהקרנות מחקות המדדים (פסיביות)", מעריך שפר. לדבריו, "נראה שברגעי אי-ודאות ביטחונית קיצונית, המשקיע המתוחכם זונח את ה'טייס האוטומטי' של המדדים ומחפש את הניהול האקטיבי".

לכך מצרף כגן ממיטב את העובדה ששוק המניות הישראלי נמצא ברמות שיא אחרי העליות החדות שנרשמו בו בשנתיים וחצי האחרונות. "כשהשוק זול אז המשקיע אומר: 'אני אקנה את המדד ואהנה מהעלייה של השוק. היום אנחנו כבר נמצאים במחירים מלאים ואפילו קצת יקרים במקומות מסוימים.

"לכן, הרבה משקיעים מעדיפים בשלב הזה לא לקנות את כל המדד, והם מחפשים מנהל השקעות שידע לבחור מניות מתוכו. אני חושב שהסלקטיביות מאוד חשובה למשקיעים בשלב שהשוק נמצא בו מבחינת רמת המחירים, וזה מה שמביא כסף לעולם של הקרנות המסורתיות".

"אל תחזרו על הטעות שעשו עם ה־S&P 500"

לצד הנהירה של המשקיעים לקרנות הנאמנות המשקיעות בת"א, כגן ממיטב מזהיר מפני אופטימיות יתר וקבלת החלטות חפוזה. "משקיעים לא צריכים להיות פזיזים", הוא אומר. "נכון, קרה אירוע מאוד משמעותי ודרמטי, שתומך בירידת פרמיית הסיכון של ישראל, אבל חשוב מאוד להסתכל גם על הטווח הבינוני-קצר. אנחנו לא יודעים כמה זמן המלחמה תימשך, אנחנו לא יודעים איך זה ישפיע על האינפלציה, ואיך מחירי הנפט יגיבו. בנוסף, המלחמה תשפיע על הגירעון. ככה שיש עוד כמה וכמה גורמי סיכון שנראה שכרגע השוק מתעלם מהם והשוק מתמחר את התרחיש האופטימי".

בנוסף, הוא מזהיר מפני חזרה על הטעות שעשו חלק מהמשקיעים שהסיטו בשנים האחרונות את כל כספם למסלולי וקרנות S&P 500: "צריך להיזהר שלא לעשות 'All In' על השוק המקומי. זה לא נכון להסיט את התיק פתאום רק לישראל כי השוק פה עלה מאוד. תמיד נכון לשמור על פיזור, כי אנחנו לא יודעים מתי השווקים בחו״ל יתאוששו, וחבל שהמשקיעים יחזרו על הטעות שחלק עשו עם ה-S&P 500".

ברקע, בשנה החולפת סבלו המשקיעים המקומיים במסלולי S&P 500 מהתחזקות השקל מול הדולר שמחקה להם כמעט את כל התשואה החיובית אשתקד (פחות מ-3% בלבד). זאת, בזמן שמדדי הדגל המקומיים זינקו בכ-50%, דבר שהותיר משקיעים רבים מאוכזבים ובא לידי ביטוי בהסטה של כספים חזרה לשוק המקומי.

הקרנות האקטיביות חזרו להיות להיט

בין כה ובין כה, נדמה שמה שאפיין את יום המסחר הראשון של מבצע "שאגת הארי" הוא המשך ישיר למגמה בתעשייה מתחילת השנה. כך, בינואר 2026, רשמו הקרנות האקטיביות המסורתיות את החודש הטוב ביותר שלהן אי פעם עם גיוס של כ-5.25 מיליארד שקל. בחודש פברואר נמשכה המגמה כשהתעשייה האקטיבית המסורתית גייסה סכום של כ-2.7 מיליארד שקל.

לצורך השוואה, התעשייה הפסיבית (הקרנות המחקות ותעודת הסל) גייסו בחודש פברואר סכום של כ-195 מיליון שקל בלבד, לאחר שבחודש ינואר הן גייסו 1 מיליארד שקל. בשנת 2025 עקפה התעשייה האקטיבית את זו הפסיבית, לראשונה מזה שלוש שנים, בין היתר בצל הנהירה של המשקיעים המקומיים אל הקרנות העוקבות אחרי מדדים, ובראשם מדד הדגל האמריקאי - S&P 500.

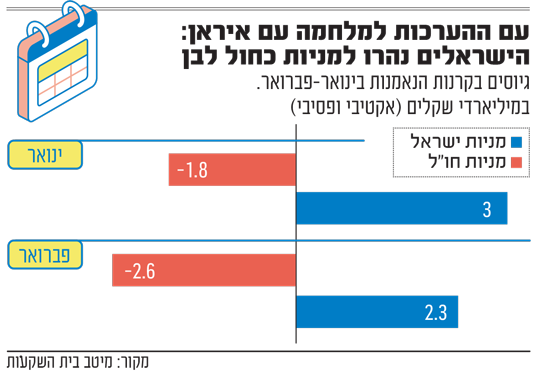

גם בכל הקשור לאופי הקרנות, הרי שהאופטימיות של המשקיעים הישראלים על שוק המניות המקומי החלה עוד לפני המערכה האחרונה מול איראן. כך, בשנת 2025 גייסו הקרנות המשקיעות במניות בבורסה בת"א כמעט 18 מיליארד שקל, בזמן שהמקבילות שלהן על מניות חו"ל גייסו כ-1.5 מיליארד שקל בלבד. מגמה זו, התעצמה בפתח השנה, כשמתחילת 2026 גייסו הקרנות על המניות המקומיות סכום של כ-5.3 מיליארד שקל, לעומת פדיונות של כ-4.4 מיליארד שקל בקרנות על מניות חו"ל.

הקרנות הכספיות הפכו לתחליף מהעו״ש?

בנוסף, בחודש פברואר נמשכה ההתאוששות בקרנות הכספיות המשמשות תחליף לפיקדון בנקאי. הקרנות, שהיו לכוכבות של התעשייה בשנים האחרונות, בשל רמות הריבית הגבוהות, איבדו לקראת סוף השנה גובה, תוך שהן רושמות פדיונות של כ-2.4 מיליארד שקל בשני החודשים האחרונים של 2025 (נובמבר-דצמבר), בצל הורדות הריבית וההתחזקות בשוק המניות. אחרי שבינואר 2026 הן גייסו סכום של כ-1 מיליארד שקל, בחודש החולף הן צירפו סכום גבוה של כ-2.9 מיליארד שקל.

"בעבר קרנות כספיות שישמו בעיקר לחניה משוק ההון. זאת אומרת, כשהיה שוק לא טוב, אנשים היו יוצאים החוצה ו'מחנים' את הכסף בכספיות. לכן, זה יפה לראות שגם בשוק מניות מאוד טוב, עדיין הכספיות מגייסות כסף. לדעתי, זה אומר שהכספיות הפכו להיות תחליף לפקדונות ועו"ש בבנקים", מסכם כגן ממיטב.