מסעדת קיסו בקרית אונו / צילום: יואב גורין

נדירים הם המקרים שבהם מצטרפת לבורסה בת"א חברה מתחום פעילות חדש, שאף חברה ציבורית לא עסקה בו קודם. כזאת היא רשת המסעדות האסייתיות קיסו, שמקדמת בימים אלו הנפקה ראשונית של מניותיה (IPO) לפי שווי של כ־400 מיליון שקל (לפני הכסף). בכך תהפוך לרשת המסעדות הראשונה שמניותיה נסחרות בבורסה המקומית.

● לא ייאמן: החברה דיווחה - 100 מיליון שקל זלגו לכיסי הבעלים ונעלמו

● האקזיט של ישי דוידי, אורי יהודאי ומנכ"ל תנובה לשעבר בחברת תוספי המזון

ההנפקה של קיסו תבחן את התיאבון, תרתי משמע, של המשקיעים המקומיים לתחום החדש. זאת לאחר שבשנה החולפת הפך ענף המזון לאחד הלוהטים בשוק המקומי, עם הנפקות מוצלחות של יצרניות המזון הגדולות בלדי, מחלבות גד וסוגת, שהמשקיעים בת"א העניקו לכל אחת מהן שווי של מעל מיליארד שקל. אליהן צפויות להצטרף בקרוב גם רשת מוצרי המאפה רוסטיק ויצרנית חומרי הגלם לתעשיית המזון גלעם, המקדמות בימים אלו הנפקות משלהן.

בינתיים, בזמן שבשוק ימתינו לראות לאיזו קבלת פנים תזכה הנפקת קיסו, תשקיף החברה מספק הצצה ראשונה ורחבת היקף לעולם המסעדנות המקומי, ומפריך לא מעט מיתוסים על אחד הבילויים האהובים על הישראלים, תוך שהוא חושף את המספרים מאחוריו. גלובס צלל למסמכי התשקיף שמגלים טפח מענף המסעדנות בארץ, שנותר עד כה במחשכים.

תנודתיות? דווקא צמיחה בהכנסות וברווחים

קיסו, שהוקמה בעשור הקודם על ידי צמד היזמים רותם טחן ונועם גבאי, מתמחה בהפעלת מסעדות המגישות מטבח אסייתי, הכולל בעיקר מנות מהמטבח הסיני, התאילנדי, היפני, ההודי והווייטנאמי. נכון להיום, מפעילה הרשת 8 מסעדות הממוקמות באזור גוש דן, השרון והשפלה, כשבימים אלה היא פועלת להרחיב את פעילותה גם לאזור חיפה.

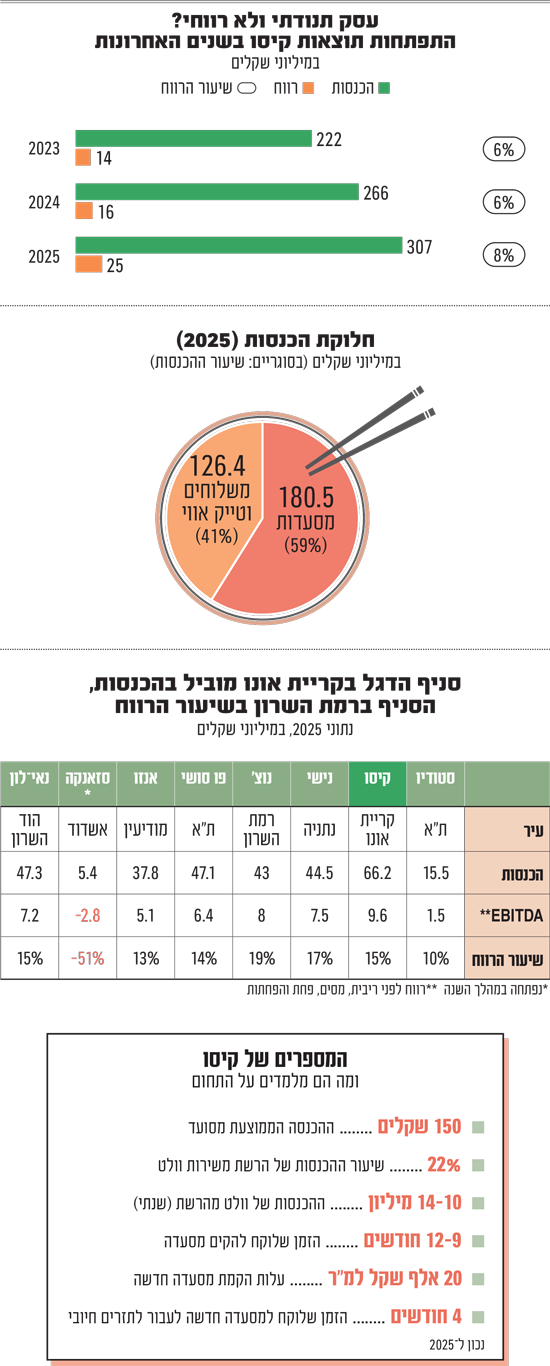

מבט על תוצאותיה של קיסו עשוי לערער, כאמור, לא מעט תפיסות בנוגע לענף המסעדנות. למרות הסטיגמה על הענף, לפיה הוא סובל מתנודתיות גבוהה, קיסו הציגה בשנים האחרונות צמיחה מתמשכת בהכנסות וברווחים, כשאת 2025 סיימה עם הכנסות של כ־307 מיליון שקל, גידול של כ־15% ביחס לנתון ב־2024. זאת, הודות לגידול בשיעור התפוסה של כלל מסעדותיה ולפתיחה של מסעדה חדשה.

מנגד, החברה רשמה ירידה קלה בהכנסה הממוצעת לסועד, שעמדה אשתקד על כ־150 שקל, בהשוואה להכנסה ממוצעת של כ־151 ו־156 שקל לסועד, שנרשמה בשנים 2024 ו־2023 (בהתאמה). הסיבה לכך היא שבאותה תקופה פתחה הרשת מסעדות חדשות, בהן בשלב הראשון התמחור נמוך ביחס לאלו הוותיקות.

בשורה התחתונה, רשמה קיסו אשתקד צמיחה של כ־57% ברווח הנקי לכ־25 מיליון שקל (8% מההכנסות). זאת, חרף התפיסה הרווחת לפיה מסעדות הן על פי רוב עסק בעל שיעור רווחיות נמוך - טענה שהושמעה לא פעם כהסבר לכך, שגופי ההשקעה הגדולים הדירו עד לשנים האחרונות את רגליהם מהשקעה מאסיבית בתחום. נתוניה של קיסו, אחת מהרשתות המצליחות בישראל, עשויים לשנות את האופן שבו נתפסות רשתות מסעדות המובילות. יש לציין כי לצד קיסו, זכו לאחרונה עוד שתי רשתות מובילות להשקעות מצד גופים מוסדיים, לפי שווי גבוה, במה שעשוי להיות צעד מקדים להנפקתן: רשת ג'פניקה של איש העסקים ברק אברמוב וקבוצת המסעדות נונו־מימי.

במבט קדימה, קיסו צופה כי תמשיך להציג צמיחה דומה, הנגזרת מהתרחבות אורגנית באמצעות הקמה של מסעדות חדשות, לצד ייעול והרחבה של סניפיה הקיימים. את שנת 2026 היא מצפה לסכם עם הכנסות של 370־380 מיליון שקל, שישקפו צמיחה של כ־22.5% (אמצע הטווח) ביחס לשנה הקודמת. בשורה התחתונה צופה החברה EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) של 47־55 מיליון שקל, עלייה של כ־22.5% ביחס לרווח זה בשנת 2025.

נתח השוק של וולט והרווח ממשלוחים

התשקיף של קיסו חושף גם את הנתח המשמעותי של תחום המשלוחים מפעילות המסעדות. כך, בשנה החולפת היוותה פעילות המשלוחים (כולל טייק אווי) כ־41% מהכנסותיה (126 מיליון שקל). על פי החברה, שירותי המשלוחים, שמופעלים על ידי חברות כמו וולט ותן ביס, גובים מהמסעדות עמלה בהיקף של כ־21% עבור משלוח, ואילו עבור הזמנת טייק אווי (איסוף עצמי) נגבים 10%.

אלא שבאופן מעט מפתיע, בקיסו מציינים כי חרף העמלות הגבוהות, פעילות המשלוחים נהנית משיעורי רווחיות דומים לאלו של תחום הפעילות המסורתי. המשמעות היא, שלפחות בקיסו - העלויות הנלוות להפעלת המסעדה דומות לתעריפים שגובות חברות שירותי המשלוחים.

עיקר הכנסות החברה ממשלוחים הגיעו מהשירות של וולט, שהיווה אשתקד כ־22% מהכנסות החברה (67.5 מיליון שקל). כלומר, וולט הייתה אחראית למעל מחצית (53%) מההכנסות של החברה בתחום המשלוחים; בעוד שהיתר הגיע משירותי משלוחים של הרשת וחברות אחרות, ומהזמנות טייק אווי (שנעשות באמצעות החברה או שירותי המשלוחים). מה שמלמד כי וולט מקבלת הכנסות שנתיות בהיקף שבין 10־14 מיליון שקל משמונה המסעדות אותן מפעילה קיסו.

האקזיט של איש חיי הלילה

קיסו הוקמה באופן רשמי בשנת 2011, אך החלה לפעול עוד קודם לכן, כשבשנת 2006 הקים טחן, שעד אז היה פעיל בתחום חיי הלילה בת"א, את מסעדת נוצ' ברמת השרון. כעבור שלוש שנים, ב־2009, חבר טחן לנועם גבאי והשניים הקימו יחד את מסעדת "פו" בתל אביב. אל השניים הצטרפה באותה העת גם עדי אנגלנדר, שמשמשת ב־8 השנים האחרונות כמנכ"לית הקבוצה.

במסגרת ההנפקה, אותה מובילה דיסקונט חיתום, צפויים השניים לרשום הצפת ערך. כך, מתוך סכום הגיוס בהנפקה, סך של כ־36 מיליון שקל צפוי לזרום לקופת החברה וישמש אותה למימון פעילותה השוטפת. היתרה, כ־52 מיליון שקל, תופנה לכיסם של בעלי השליטה טחן וגבאי, שימשיכו להחזיק במניות בשווי כולל כ־200 מיליון שקל (46% מההון).

לצד טחן וגבאי, המשמשים כיו"רים משותפים בחברה, מחזיקים במניות גם המנכ"לית אנגלנלדר וסמנכ"ל התפעול של הרשת, דורון גת, המחזיקים כל אחד בכ־5% ממניות החברה בשווי מוערך של כ־20 מיליון שקל.

מהתשקיף עולה שבשלוש השנים האחרונות נהנו ארבעת הבכירים של קיסו מתמלוגים שנגזרו מהמחזור ומהרווחים, בהיקף של כמעט 100 מיליון שקל. כחלק מהליך ההנפקה חתמו המנהלים על הסכם לפיו טחן וגבאי יהיו זכאים לשכר בעלות שנתית של 600 אלף שקל כל אחד, ואילו שכרם של אנגלנדר וגת יעמוד על 528 אלף שקל, כל אחד.

בעל מניות בולט נוסף ברשת שצפוי לרשום אקזיט הוא איש העסקים אורן חלפון, שהשקיע בחברה 8.3 מיליון שקל בשנה החולפת בתמורה לכ־5% ממניותיה. ההנפקה צפויה לייצר הצפת ערך משמעותית לחלפון שייוותר עם החזקה במניות בשווי של כ־19 מיליון שקל, יותר מכפול על השקעתו שבוצעה לפני מספר חודשים.

הצפת ערך דומה ירשמו גם קבוצת משקיעים פרטיים שהוביל חלפון, שהשקיעה בשנה האחרונה 43 מיליון שקל תמורת כ־30% ממניות קיסו. בעבר דווח כי בין המשקיעים כמה שמות מוכרים בשוק ההון כמו איתן בר־זאב, יו"ר ביג מרכזי קניות; מנכ"ל ביג, חי גאליס; אורי מקס, ממייסדי רשת החנויות המוזלות מקס סטוק; ואדם פרידלר, ממייסדי רשת גוד פארם.

כמה עולה להקים מסעדה בישראל?

התשקיף של קיסו גם מפנה זרקור לאתגרים עימם מתמודדים המסעדנים הישראלים. בשנים האחרונות נדמה שהתחום מתמודד עם משבר שרודף משבר, מה שהחל בקורונה נמשך עם מלחמה ארוכה. אלא, שבקיסו מציינים, כי למלחמה בכמעט שלוש שנים האחרונות, לא הייתה השפעה מהותית על פעילותה. זאת, הודות להתאמות תפעוליות, ובראשם מעבר לפעילות המושתתת בעיקר על משלוחים.

מנגד, הרשת מסמנת את יוקר המחיה בישראל כאתגר שעשוי ללוות את הקבוצה והענף. לדבריהם, העלייה המתמשכת במחירי חומרי הגלם ותשומות הייצור, מובילה לעלייה משמעותית בעלויות התפעול והרכש של המסעדות, אותן היא מתקשה להעביר במלואן למחירי התפריט "עקב רגישות הצרכנים למחיר". בנוסף, ברשת מציינים כי ההחמרה ביוקר המחיה עשויה להשפיע על התפוסה במסעדותיה, שכן "צרכנים נוטים לצמצם הוצאות שאינן חיוניות".

בקיסו מוסיפים כי ענף המסעדנות בישראל מאופיין ברמה גבוהה של תחרות, על רקע חסמי כניסה נמוכים יחסית - דבר שהביא לסגירתן של מסעדות רבות. רק בשנת 2024 לבדה נסגרו בישראל כ־800 מסעדות, מספר הגבוה פי 2 ממספר המסעדות שנפתחו באותה שנה. החברה מתמודדת עם התחרות באמצעות "בחירת מיקומים אסטרטגיים למסעדות הקבוצה, והגברת בקרה של איכות האוכל, השירות והחוויה כדי לשמור על יתרון תחרותי ברור באזורים בהם קיימת תחרות", לדבריה.

בנוסף, תשקיף קיסו חושף את משך הזמן והעלות הכרוכה בהקמת מסעדה חדשה: ההליך אורך בממוצע 12־9 חודשים וכרוך כמובן בהוצאות שונות. בין אלה: התאמת הנכס, עבודות בנייה ועיצוב פנים, רכישת ציוד מטבח וריהוט, התקנת מערכות תפעול וכו'. לקראת הפתיחה מתווספות הוצאות נוספות הנוגעות לגיוס והכשרת עובדים והוצאות תפעוליות בתקופה שבה המסעדה טרם מניבה הכנסות.

להערכת קיסו, היקף ההוצאות הממוצע בגין הקמת מסעדה חדשה הוא כ־20 אלף שקל למ"ר. באופן מעט מפתיע, בקיסו מעריכים שהתזרים של מסעדה חדשה הופך לחיובי תוך 4 חודשים בלבד ממועד הפתיחה.