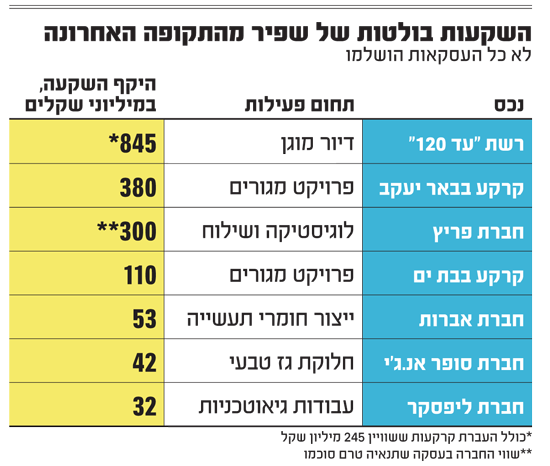

חברת התשתיות והנדל"ן שפיר הנדסה לא עוצרת גם בימי החג ומדווחת על חתימת הסכם לרכישת השליטה (53%) ברשת הדיור המוגן "עד 120" מידי חברת הפיננסים והביטוח הפניקס , שתישאר עם יתרת מניות "עד 120" (47%), לפי שווי של 1.35 מיליארד שקל לרשת הנרכשת.

במסגרת העסקה תרכוש שפיר מניות "עד 120" בתמורה כספית במזומן של 600 מיליון שקל, ובנוסף תעביר ל"עד 120", כנגד הקצאת מניות, שתי קרקעות שבבעלותה, בירושלים ובנס ציונה, המיועדות לדיור מוגן, משרדים ומסחר, ואשר שוויין מוערך ב-245 מיליון שקל.

הסכמי רכישת הקרקעות כוללים מנגנון התאמת תמורה שלפיו ייתכן כי שפיר תהא זכאית לתשלום של עד 55 מיליון שקל, בהתאם לשווי הקרקעות, בשמאות עדכנית שתבוצע בסוף שנת 2021. כמו כן, בהתאם להסכמים נוספים שנחתמו בין "עד 120" לשפיר, האחרונה תהיה זכאית לתשלום דמי ייזום בשל השבחה עתידית של הקרקעות אם תצליח להשביח אותן עד לסוף שנת 2027.

בכל מקרה, הסכום הכולל של דמי הייזום, ביחד עם התשלום מכוח מנגנון התאמת התמורה, לא יעלה על 205 מיליון שקל בתוספת הצמדה למדד המחירים לצרכן של עד 1% לשנה.

בצד המוכר, בהפניקס צופים מהמכירה רווח הון חד-פעמי בסכום של 220-270 מיליון שקל אחרי מס, הממשיך את הכיוון שבו צועדת הפניקס כבר חודשים ארוכים, עם רצף עסקאות שהציפו לה ערך עצום, הודות למהלכי השבחה שביצעה בהחזקות והגאות בשוקי ההון.

בניין דיור מוגן עד 120 ראשון לציון / צילום: דוברות ההסתדרות

עד 120 היא רשת דיור מוגן המונה כיום שלושה בתים הממוקמים במרכזי הערים ראשון לציון, הוד השרון ותל אביב. ברשת מקימים בימים אלו בית דיור מוגן רביעי, במודיעין, ולפני כשנתיים היא זכתה במכרז להקמת בית דיור מוגן גם בקריית מוצקין (הייתה המציעה היחידה), אך בנייתו טרם החלה. הרשת הוקמה לפני יותר משלושה עשורים, והיא מעסיקה למעלה מ-300 אנשי צוות המטפלים במאות בני הגיל השלישי.

מני נאמן, משנה למנכ"ל קבוצת הפניקס ויו״ר דירקטוריון עד 120, אמר כי: "העסקה היא המשך יישום האסטרטגיה שפרסמה הפניקס למיקוד בפעילויות הליבה, לצד השבחת ערך החברות הבנות. אנו מאמינים שהשילוב בין הניסיון הרב שמביאה הנהלת עד 120 בתחום הדיור המוגן ובין היכולות של שפיר בתחום הייזום והבנייה והשותפות עם הפניקס יביא ערך לדיירי הרשת ויניב הצלחה".

"בסך הכול גדלה עם השוק"

בצד הרוכש, כפי שמגדיר זאת שי לינדנר, סמנכ"ל הכספים של שפיר, החברה "בסך הכול גדלה עם השוק", ונראה כי גם הגדרתה כגורם ריכוזי, שנכנסה לתוקף באחרונה, לא מפריעה לשפיר להמשיך בדרכה להפוך לתמנון רב-זרועות, על בסיס ארבעת מגזרי הפעילות שלה - תעשייה, תשתיות, זכיינות וייזום נדל"ן למגורים - כולם בישראל.

כפי שמסביר לינדנר, "אנחנו עדיין מתמקדים בפרויקטים של תשתיות לאומיות ומרחיבים את התחום. אם פעם התמקדנו בכבישים, התרחבנו גם לרכבות, אנרגיה ותשתיות - בעיקר חשמל ומים, וגם לוגיסטיקה במסגרת הקמת פרויקטים של בסיסים צבאיים שיש לנו".

שי לינדנר, סמנכ''ל כספים בשפיר הנדסה / צילום: רודי אלמוג

כך, לצד רצף רכישות שביצעה החברה ועדיין מקדמת (לא כולן הושלמו), במגזרי המגורים, התעשייה והזכיינות, שעם העסקה מול הפניקס מתקרבות לכ-2 מיליארד שקל, על הפרק ניצבים ארבעה "מגה" מכרזים שבהם מתמודדת שפיר, בסכומים המצטברים לכ-17 מיליארד שקל.

מדובר בראש וראשונה במכרזים על הקו הירוק והסגול של הרכבת הקלה במטרופולין דן, בסכום מוערך של כ-6-7 מיליארד שקל כל אחד.

נוסף על כך מתמודדת שפיר במכרז "אופק רחב" של משרד הביטחון, לתכנון, הקמה והפעלת בסיס צה"ל בסמוך לרמלה, שיכלול את הבקו"ם החדש, בסכום מוערך של כ-2-2.5 מיליארד שקל, וכן על מתקן התפלת המים של חברת מקורות באשדוד, בסכום לא רחוק מ-1 מיליארד שקל.

חברת התשתיות וההנדסה הגדולה בבורסה

נוכח האינטנסיביות ברכישת פעילויות והתמודדות במכרזים, מניית שפיר מציגה טיפוס של קרוב ל-60% בשנתיים האחרונות (ושל 400% מהנפקתה לפני כשבע שנים). המניה נסחרת סביב רמת שיא המשקפת לחברה שווי שחצה רף של 9 מיליארד שקל - הממצב אותה כחברת התשתיות וההנדסה הגדולה בבורסה, לפני שיכון ובינוי (8.3 מיליארד שקל) ואשטרום (7.7 מיליארד שקל).

הנהנים העיקריים מעליית ערכה של מניית שפיר הם בעלי השליטה בחברה - ארבעת האחים הראל, ישראל, גיל וחן שפירא, שכל אחד מהם מחזיק בכ-15% מהון החברה בשווי שוק נוכחי של כ-1.4 מיליארד שקל. זאת אחרי שמאז הנפקתה מימשו יחד נתחים מהחזקותיהם בסכום מצטבר המתקרב ל-800 מיליון שקל.

נוסף על כך האחים, החולקים ביניהם את ניהולה של שפיר, נהנים משכר נדיב שעלותו המצרפית לארבעה בשנה שעברה עמדה על כ-20 מיליון שקל, והצטברה לעשרות מיליוני שקלים מאז ההנפקה בסוף שנת 2014. כך שבסך הכול הניבה להם החברה שווי של כ-6.5 מיליארד שקל, רובו עדיין על הנייר.

"אנחנו לא בעמדה של לשים יד על השאלטר"

את המחצית הראשונה של השנה סיכמה שפיר עם עלייה של 17% בהכנסות, שהגיעו לכ-1.8 מיליארד שקל, לצד קפיצה של קרוב ל-50% ברווח הנקי, שהגיע ל-176 מיליון שקל.

הכנסתה של שפיר להגדרה של גורם ריכוזי לא משבשת לכם את התוכניות?

לינדנר: "המשמעות עבורנו כגורם ריכוזי היא שבכל מכרז משמעותי המדינה צריכה לפנות לרשות התחרות לקבלת חוות דעת. מטרת חוק הריכוזיות היא לוודא שאין גורם שיכול להיות עוצמתי מדי מול הרגולטור, וכזה שיכול לשים יד על ה"שאלטר", והרגולטור קבע שאנחנו לא כאלה, לכן אישרו לנו להתמודד במכרזים. בכל הפרויקטים שאנחנו מתמודדים עליהם, זה מול קבוצות בסדר גודל שלנו או גדולות יותר, וגם חלקן מוגדרות כגורם ריכוזי".

לינדנר מסביר, כי "יש כל מיני סיבות להגדיר גורם כלשהו כגורם ריכוזי. אנחנו נכנסו להגדרה הזו בגלל שתי סיבות טכניות - האחת היא בגלל שאנחנו מחזיקים יותר מ-20 רישיונות בארבעה תחומים שונים - כבישים, מחצבות, גז ונפט. סיבה שנייה היא הגדרה כגורם ריכוזי של מי שמחזיק יותר מ-50% מהפעלת הרכבות הקלות בישראל - וכיום אנחנו מחזיקים ב-100% מפעילות זו, כי היחידה שפועלת היא בירושלים, והיא בבעלותנו".

לכן, לדבריו, "ברגע שהרכבת בתל אביב תתחיל לפעול הקריטריון הזה יתבטל, ולגבי הרישיונות בינתיים אנחנו יכולים לחיות עם זה, או שנחליט למכור מי מהם, ואז נוכל לצאת גם מההגדרה הזו".

"עליית מחירים מטורפת בחומרי גלם לדיור"

חלק ניכר מההתרחבות האחרונה של שפיר היא בתחום הלוהט של נדל"ן למגורים בישראל, השובר שיאי מחירים ומכירות, ובא לידי ביטוי גם בעדנה שממנה נהנות חברות הבנייה למגורים בבורסה, שמציגות תוצאות כספיות חיוביות ואשר מניות רבות מהן נסקו והגיעו לשווי שיא.

במסגרת זו, שפיר נכנסה באחרונה כשותפה במסגרת הליך התמחרות בפרויקט להקמת שכונה של יותר מ-800 דירות בבית שמש, בפרויקט שעבור רכישת הקרקע שלו נלקחה הלוואה של כ-280 מיליון שקל; זכתה במכרז של רשות מקרקעי ישראל (רמ"י) בתמורה של כ-380 מילון שקל, להקמת פרויקט של קרוב ל-500 דירות בבאר יעקב; וחתמה על הסכם לרכישת 2 דונמים בבת ים תמורת 110 מיליון שקל, שעליהם היא מתכננת הקמת פרויקט מגורים של יותר מ-70 דירות.

כך, בסך הכול מעורבת החברה כיום בתכנון והקמה של כ-1,500 דירות ברחבי הארץ, וכן פעילה בתחום פינוי-בינוי שעשוי להגדיל את היקפי פעילותה בתחום בעתיד, וזאת אחרי שבאחרונה השלימה את הקמת "חריש בצוותא" - הקמת שכונת מגורים משלב התכנון ועד ההקמה והשיווק. מדובר בהקמת כ-1,500 דירות בעיר חריש, כ-300 מהן החליטה שפיר להחזיק להשכרה לטווח ארוך, בעוד שעיקר יתרת הדירות כבר נמכרו.

מה הפוטנציאל שאתם עוד מזהים בתחום המגורים בישראל, אחרי עליות המחירים החדות?

לינדנר: "למרות מחירי השיא בתחום, יש הרבה כסף במשק הישראלי, ונראה שלמדינה ייקח כמה שנים עד שיצליחו לשנות את הכיוון באמצעות תוכניות ממשלתיות, כך שלדעתנו המחירים ימשיכו לעלות".

עוד לדבריו, "אם מסתכלים על תחום חומרי הגלם בדיור, אפשר לראות עליית מחירים מטורפת, וזה משפיע על מחירי הדירות, נוסף על העובדה שאין הרבה שיווקי קרקעות באזור המרכז".

לינדנר סבור, כי "המדינה חייבת לשאוף לכיוון של הקמת שכונות דוגמת זו שהקמנו בחריש, כי זה מקצר את לוחות הזמנים וחוסך מאנשים לגור שנים ארוכות בתוך אתר בנייה, כשהם נכנסים לדירה כשהכול כבר מוכן".

רכישת "עד 120" מתחברת לפעילות שלכם בתחום המגורים?

לינדנר: "פעילות הדיור המוגן 'מתואמת' עם מחירי הדיור, וכשמחירי הדירות מתייקרים יש תמריץ לאנשים מבוגרים שמחזיקים בדירות גדולות לממש אותן במחיר גבוה ולעבור לדירות קטנות יותר, שמספיקות להם, וכך גם לקבל חיי חברה וכל מה שמסביב".

לדבריו, "הסתכלנו על דיור מוגן כבר הרבה זמן, וכשהפניקס קיבלו החלטה למכור את החברה נכנסו לדיונים על שותפות אסטרטגית".

שרשרת עסקאות בפעילויות המשיקות לליבה

מלבד הפעילות בתחום המגורים, שפיר ביצעה ומקדמת לא מעט עסקאות רכישה של פעילויות המשיקות לליבת עסקיה בתקופה האחרונה, כולל רכישת רשת "עד 120".

בין אלה סיכמה על רכישת מניות סופר אנ.ג'י, העוסקת בחלוקת גז טבעי, מידי שותפתה - חברת סופרגז שבשליטת אלקו; על רכישת חברת התעשייה המשפחתית ליפסקר; על כניסה לשותפות בחברת התעשייה הבורסאית אברות; וכן על השקעה בחברת הלוגיסטיקה והשילוח פריץ. כל זאת בהשקעות שבדרך כלל מסתכמות בכמה עשרות מיליוני שקלים בכל חברה.

לגבי אותן השקעות מציין לינדנר, כי "רכישת ליפסקר מתחברת לעבודות המינהור והנמל שאנחנו עושים, ויש לה הרבה פוטנציאל נוכח העובדה שישראל נכנסת חזק לפרויקטים בתת-הקרקע. ההשקעה בחברת אברות, שבה אנחנו מזרימים כסף לתוך החברה, היא השקעה בחברה עם המון פרויקטים בתחום התשתיות, ויש המון ביקוש למה שהיא מציעה".

לגבי ההשקעה האפשרית בפריץ מציין לינדנר, כי "יש לנו מרכזים לוגיסטיים שאנחנו מקימים לצבא, ושנתפעל אותם, והפלפטורמה של פריץ תוכל לעזור לנו בכך", ובעניין פעילות הזרמת הגז הוא אומר, כי "אלקו קיבלו החלטה לצאת מתחום התשתיות, כי זה לא בליבת הפעילות שלהם, והגענו להסכמות לרכוש את חלקם".