אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

אם הייתם קונים את תעודת הסל המובילה שמשקיעה באג"ח ממשלתיות ארוכות־טווח של ארה"ב, כאשר הייתה בשיאה באוגוסט 2020, הייתם מפסידים עד היום 41.3% - גם לאחר השקעה מחדש של הכנסות הריבית שלכם.

● המשקיע האינטליגנט | מה כדאי שתעשו בקשר לבעיית הענק של שוק המניות

● המשקיע האינטליגנט | מה שאינכם יודעים עלול להזיק לתיק שלכם

שתי תעודות סל שמגדילות את התשואות היומיות על אג"ח ממשלתיות לטווח ארוך גורמות לביצוע העלוב הזה להיראות הגיוני.

במהלך אותה התקופה, תעודת הסל Direxion Daily 20+ Year Treasury Bull 3X Shares, המבקשת לשלש את התשואה היומית של מדד אג"ח ממשלתיות לטווח ארוך, הפסידה 90.2%, לפי FactSet. קרן המהווה את תמונת המראה שלה, Direxion Daily 20+ Year Treasury Bear 3X Shares, שמטרתה לספק פי 3 מהתוצאה ההפוכה של התשואה היומית של האג"ח לטווח ארוך, עלתה ב־266.6%.

גם המכורים לאדרנלין, מוטב שיבינו למה הם נכנסים בהשקעה בקרנות מסוג זה.

רשמית, "ETF", קרן סל, משמעותה קרן הנסחרת בבורסה (Exchange-Traded Fund) - כלי שהופך את ההשקעה לפשוטה. עם זאת, תעודות הסל בתת־קבוצה זו הן רגישות כל כך למהלכי שוק, עד שצריך היה לכנות אותן "קרנות רגישות במיוחד" (Extra-Touchy Funds). והן רחוקות מלהיות פשוטות. הקרנות הללו מגיעות בשתי צורות בסיסיות: ממונפות והפוכות.

נכון לסוף פברואר, לפי חברת המידע מורנינגסטאר, 316 תעודות סל ממונפות או הפוכות בארה"ב החזיקו בנכסים בסך 115.6 מיליארד דולר, לעומת 183 קרנות כאלה עם 54.4 מיליארד דולר בסוף 2020.

קרנות ממונפות משתמשות בהחלפות החזר מקסימלי (Total return swap) או בנגזרים אחרים כדי להגדיל את התשואות היומיות של מדד, של סל ניירות ערך, או אפילו של מניות בודדות. הן יכולות לכוון לכך שיספקו פי שניים עד שלושה מהתשואה היומית של נכס הבסיס, ולהפוך עלייה של 1% בשוק לעלייה של 2% או 3%; מנגד הן מגדילות את ההפסדים באותו האופן.

קרנות הפוכות מכוונות לפעול הפוך מהתשואה היומית של נכס הבסיס. באופן שבו הן בנויות הן יכולות להפוך הפסד יומי של 1% לעלייה של 1%, 2% או 3%; לעומת זאת, הן עלולות להפוך רווח שוק של 1% להפסד של 1% או יותר.

פערים לא סבירים

עד כמה קרנות ממונפות והפוכות הן רגישות? נכון לסוף פברואר השנה, על פי נתונים מ־LSEG Lipper, תעודת הסל השורית של Direxion על אג"ח ממשלתיות לטווח ארוך סיימה במקום האחרון מבין כל הקרנות הארוכות עם הכנסה קבועה, בתקופות של שלושת החודשים האחרונים, שנה, שנתיים, שלוש, חמש ו־10 השנים האחרונות. אך היא גם ניצבה בראש הטבלה של החודש שלפני כן ועד כה השנה.

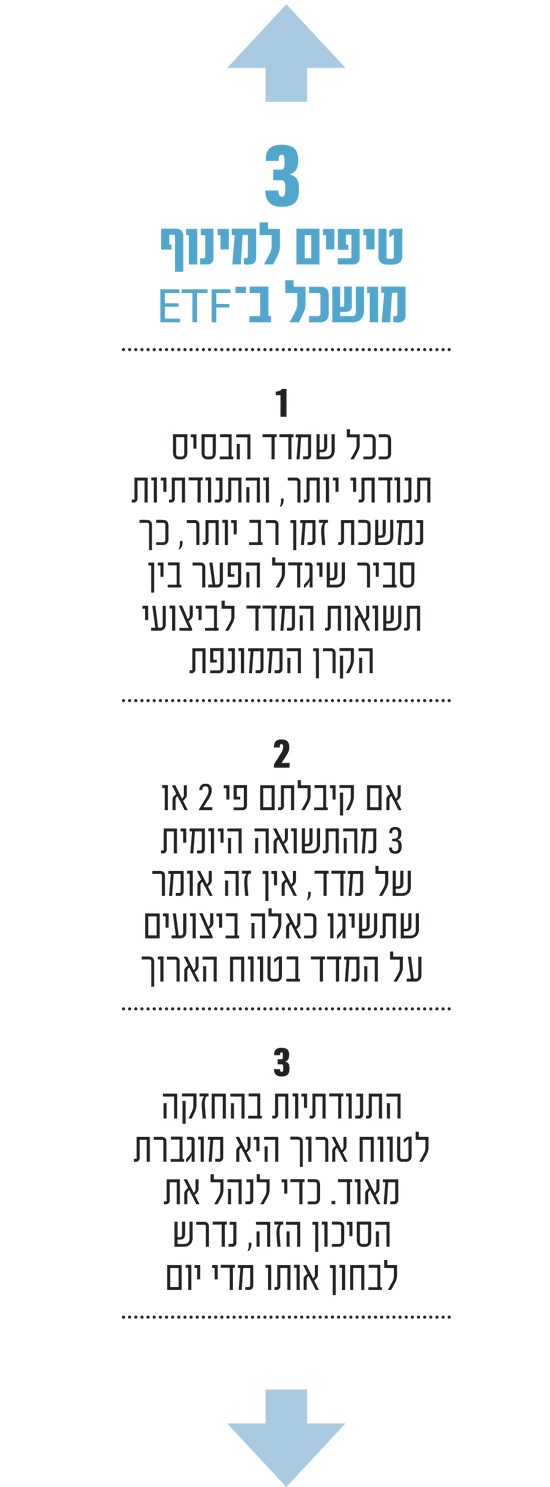

עבור חודש ו־3 חודשים, אחותה הדובית סיימה אחרונה מבין כל קרנות האג"ח האמריקאיות לטווח ארוך. אולם במהלך שלוש וחמש השנים האחרונות היא ניצחה כל מתחרה אחרת. כלומר על פני תקופות מדידה שונות, קרנות כאלו יכולות לייצר תוצאות שונות באופן נפיץ.

מה מניע את התנודתיות הפרועה הזו? תארו לעצמכם שתי תעודות סל: האחת עוקבת אחר מדד באופן ישיר, ללא מינוף; השנייה, הממונפת, מבקשת לשלש את התשואה היומית של המדד. השקעתם 100 דולר בכל קרן, אף שהקרן הממונפת נותנת לכם חשיפה של 300 דולר.

עכשיו, לפי דוגמה קיצונית, נניח שהמדד עלה יום אחד ב־5% ולמחרת מאבד 5%. ההחזקה שלכם בקרן הראשונה הייתה שווה 105 דולר בסגירה הראשונה. לאחר הפסד של 5% ביום השני יהיו לכם 95% מ־105 דולר, כלומר 99.75 דולר.

הקרן הממונפת שילשה את העלייה של 5% מאתמול, ודחפה את ערך הפוזיציה שלכם ל־115 דולר ואת החשיפה שלכם למדד ל־345 דולר.

זאת אומרת שהירידה של 5% במדד ביום השני מורידה 17.25 דולר, או 5% מ־345 דולר, מערך הסגירה הראשונה, שהיה 115 דולר. זה משאיר אתכם עם 97.75 דולר.

כדי לחזור לנקודת ההתחלה של 100 דולר, אתם צריכים רווח של 0.25% בקרן הלא ממונפת אך רווח של 2.3% בקרן הממונפת. כמובן, אם השוק היה עולה ב־5% יומיים ברציפות, הקרן הממונפת הייתה לוקחת אתכם רחוק יותר בפער גדול. בהתאם לתוואי השינויים בשוק מיום ליום, המינוף עשוי להעשיר אתכם או להשאיר אתכם בבור עמוק מכפי שתיארתם.

דוגמה זו מתעלמת מן ההוצאות הגבוהות בהרבה על קרנות ממונפות. כמו כן, ככל שהמדד הבסיסי תנודתי ולאורך זמן רב יותר, כך סביר שיגדל הפער בין תשואות המדד לביצועי הקרן הממונפת.

להבין שהכול יכול לקרות

בשוק "מגמתי" שעולה (או יורד) שוב ושוב, אתם יכול להרוויח המון כסף על קרנות כאלה. בשוק "משונן" עם עליות וירידות לא אחידות, הכול יכול לקרות.

והסיבה לכך שכל המתמטיקה הזו חשובה, היא זו: אם קיבלתם פי 2 או 3 מהתשואה היומית של מדד, אין זה אומר שתצליחו להשיג ביצועים טובים באותם שיעורים מהמדד בטווח הארוך.

"אם מישהו אינו מבין שתקופות החזקה ארוכות יותר אינן ניתנות לחיזוי, הוא לא אמור לסחור בקרנות האלה", אומר דאגלס יונס, מנכ"ל Direxion. "כדי לנהל את הסיכון הזה נדרש לבחון אותו כל יום".

"בשוק שנע לשני הכיוונים כמו מסור, אתם עשויים לגלות שהרבה מהרווחים שלכם נאכלים, או שההפסדים מוגברים בגלל דפוס התשואות", אומרת אליזבת קשנר, מנהלת מחקר וניתוח תעודות סל ב־FactSet. "צריך להבין נכון את כיוון התנועה הכללי".

בהצלחה עם הניסיון להבין את כל זה. ואם יתברר שאתם טועים, קרנות ממונפות עוד יגדילו את הטעות שלכם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.