את החגיגיות בקולו של המפקח על הבנקים, דני חחיאשווילי, היה קשה לפספס. חחיאשווילי וראש אגף התקציבים באוצר, יוגב גרדוס, פרסמו בתחילת השבוע להערות הציבור דוח משותף להגברת התחרות במערכת הבנקאית. מאז אוקטובר האחרון שוקדים בבנק ישראל, בשיתוף רגולטורים נוספים, על גיבוש המלצות שיצריכו חקיקה של מעין "רפורמת בכר" שנייה, שתאפשר הקמת בנקים קטנים בישראל, שיגבירו את התחרות במתן אשראי וגם יציעו ריביות גבוהות יותר על הפיקדונות.

● מייסדי חברת הלוויינים הישראלית יקבלו עשרות מיליוני דולרים ממכירתה

● מרץ האדום: משקיעי הגמל חטפו, אך דבר אחד הציל את חוסכי הפנסיה

עד שהמלצות הדוח ייושמו, עולה תמונה עגומה ויקרה מבחינת הציבור. הריביות הממוצעות, הנגבות כיום על ידי המערכת הבנקאית וחברות האשראי, מגיעות לרמות דו-ספרתיות. כיום ניתן לגלוש לאתר חשוב שהשיק בנק ישראל, "קו המשווה", שבו ניתן להשוות את הריביות שגובה המערכת הבנקאית, לצד חברות כרטיסי האשראי, על ההלוואות שהיא מעמידה. במקביל אפשר גם לקבל מידע נרחב על הריבית המוצעת על פיקדונות. עד כמה תחרות מוגברת תשפר את הנגישות של הציבור לאשראי זול יותר וזמין יותר, עוד נצטרך לגלות.

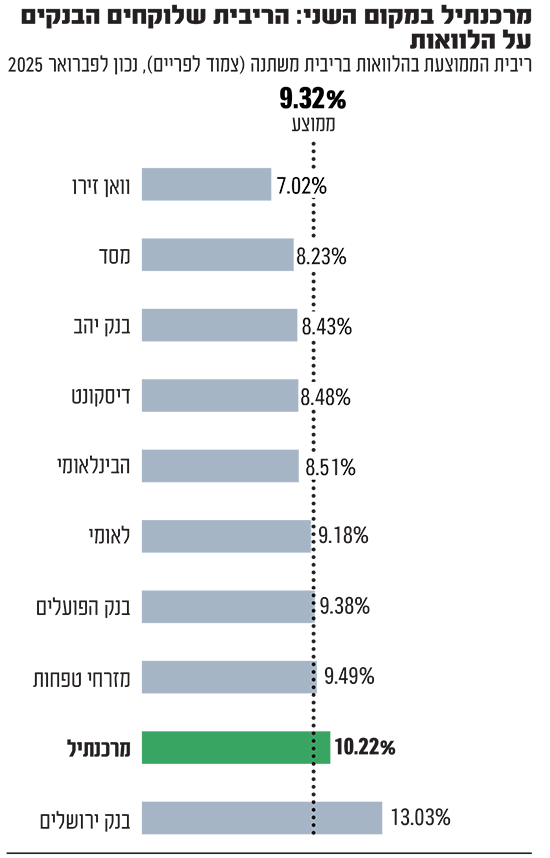

אבל זו נקודת זמן טובה לבדוק את הנהוג במערכת הבנקאית, ולפי שעה, אחד הבנקים שעולים על הרדאר בכל הנוגע לגובה הריבית של האשראי שהוא מעמיד הוא בנק מרכנתיל, שהינו חברה בת בבעלות ובשליטה מלאה של בנק דיסקונט. בדיקת גלובס מלמדת שלפי הנתונים העדכניים שהעבירו הבנקים וחברות האשראי לבנק ישראל (פברואר 2025), מרכנתיל היה אחד הבנקים היקרים ללקוחותיו במערכת הבנקאית. הריבית הממוצעת שהעמיד בהלוואות בריבית משתנה (צמודה לריבית הפריים) עמדה על 10.22%, שנייה במערכת הבנקאית רק לריבית הממוצעת שניתנה בבנק ירושלים (13.03%). בישראכרט ובכאל הריבית הממוצעת גבוהה יותר (10.41% ו-11.32% בהתאמה).

התמחות בשני מגזרים

אבל בעוד שבנק ירושלים שבשליטת חברת ייצוא של משפחת שובל, ובניהולו של יאיר קפלן, הוא בנק "בפני עצמו", מרכנתיל בניהולו של ברק נרדי הוא חלק מקבוצת דיסקונט המנוהלת על ידי אבי לוי, הכוללת מגוון פעילויות בנקאיות רחבות, לרבות בנק בניו יורק ושליטה בחברת כרטיסי האשראי כאל (72%).

מרכנתיל הוא זרוע של הקבוצה, המתמחה בעיקר בשני מגזרים פרטניים, המגזר הערבי והאוכלוסייה החרדית. למרכנתיל יש 73 סניפים, בעוד שלבנק דיסקונט יש 98 סניפים, כמעט יחס שווה, בעוד שהאשראי לציבור (נטו) שהעמיד אשתקד (48 מיליארד שקל) היווה רק 17% מהאשראי שהעמידה הקבוצה כולה.

הסניפים של מרכנתיל פרוסים בעוצמה בשני מגזרים: המגזר הערבי אשר ביישובים שלו ממוקמים כמעט ממחציתם, והמגזר החרדי (כמעט חמישית מהסניפים). מרכנתיל אומנם מציע אפליקציה ואתר בנקאי עדכני, אבל נדבך חשוב בפעילותו הוא מערך סניפים, שככל הנראה מהווה נקודת גישה עיקרית של אוכלוסיות אלה לשירותי בנקאות.

וכאן מגיע הפער בין הריבית הממוצעת של מרכנתיל לזו של בנק דיסקונט (בעליו). בעוד שהאחרון העמיד בפברואר ריבית ממוצעת של 8.47%, הייתה זו של מרכנתיל גבוהה משמעותית (בכ-20%). זהו פער שנשמר בחודשים האחרונים ואף היה גבוה יותר בנקודות זמן שונות בעבר.

כך, "זוכים" לקוחות מרכנתיל לשלם ריבית יקרה הרבה יותר באופן שיטתי ביחס ללקוחות דיסקונט האחרים. בסביבת בנק מרכנתיל מסבירים את הפער במפלס הסיכון הגבוה שמיוחס ללקוחות הבנק. "כשמדברים על לקוחות פרטיים יש מודל תמחור לפי פרופיל הסיכון של הלקוח. הבנק מנסה להעריך מה הסיכוי שהלקוח לא יחזיר את האשראי שהעמיד לו ויהיה חדל פירעון (דיפולט). בהקשר הזה, זה לא משנה אם זה לקוח במרכז הארץ או בצפונה. ואין כאן עניין של פלח אוכלוסייה כזה או אחר. ככל שפרופיל הסיכון של הלקוח הפרטני הוא נמוך יותר, כך התמחור של ההלוואה (גובה הריבית) יהיה נמוך יותר".

"מפצה" בפיקדונות

ואכן כשיש לקוחות מסוכנים יותר, הם נאלצים לשלם על כך בריבית גבוהה יותר. אתר בנק ישראל מראה שיש גם פיצוי שמשלם מרכנתיל מהצד השני ללקוחותיו. בפברואר הופקדו במערכת הבנקאית 22.3 מיליארד שקל בפיקדונות בנק לתקופות קצובות ובריבית קבועה, מפיקדונות יומיים ועד לכאלה ש"נעולים" בבנק לתקופות של 3 עד 5 שנים. מי שנעל את כספו בתקופה של שנה עד שנתיים, אפיק פופולרי שעמד על כרבע מהפקדות (4.76 מיליארד שקל) קיבל ממרכנתיל את הריבית הגבוהה במערכת הבנקאית (4.56% בשנה). הבנק גם הצטיין בתקופות פיקדון אחרות, כולל בפיקדון היומי הנזיל, שם הוא מציע ריבית של 0.58%, פי שלושה מדיסקונט, בעליו, שמציע רק 0.2% בשנה.

ועדיין, למרות הריביות הטובות שלעיתים מציע מרכנתיל, הריביות שהוא גובה מלקוחותיו הן באופן עקבי מהגבוהות במערכת הבנקאית כיום. בכרטיסי האשראי שמנפיק מרכנתיל ללקוחותיו עמדה הריבית הממוצעת על אשראי מתגלגל (שהיקפו במשק עמד 6.3 מיליארד שקל בינואר האחרון), על 16.38%, גבוה אפילו יותר מחברות כרטיסי האשראי, בהן כאל (16.29%) שהיא כיום חברה אחות של מרכנתיל (עד שדיסקונט ישלים את מכירתה לפי הוראות הרגולציה). כמו כן הריבית גבוהה כאמור מדיסקונט עצמו (14.25%). כמו כן, זה המקום להגיד שבעוד שמרכנתיל הוא בנק קטן, כאמור, בנקים קטנים אחרים במערכת לא בהכרח יקרים יותר. כך בתחום האשראי, בנק מסד גובה ריבית מתגלגלת של 15.65%, ובנק ירושלים שהוזכר מקודם גובה ריבית נמוכה עוד יותר של 13.24%.

עיון בדוחות הכספיים של קבוצת דיסקונט מאשש את ההסברים שסיפקו בסביבת מרכנתיל בכל הנוגע לרמת הסיכון בבנק. עם פרסום התוצאות של קבוצת דיסקונט לפני קצת יותר משבועיים, אכן עלה ששיעור ההוצאות שלו בגין הפסדי אשראי עמד אשתקד על 0.39%, שיפור אומנם ביחס לשנת 2023 (0.7%), אז בוצעו הפרשות קבוצתיות גדולות במערכת, בשל הוראת הרגולטור לאחר פרוץ המלחמה. הפסדי האשראי של מרכנתיל אכן היו גבוהים גם אשתקד בעשרות אחוזים ביחס לנתוני כלל קבוצת דיסקונט (0.26%). זו עדות לכך שאכן הלקוחות שלו עדיין יותר מסוכנים. יש להדגיש שכל אחד מהבנקים, דיסקונט ומרכנתיל, מנהל בנפרד את הנזילות שלו. כלומר מדובר בשני בנקים נפרדים לחלוטין בפעילויות שלהם.

שני בנקים "יקרים"

ועדיין, בזמן שהציבור בארץ כבר די "התרגל" לשימוש באפליקציות, נשאלת השאלה מדוע קבוצת דיסקונט מותירה את מרכנתיל כבנק עצמאי, כשיכלה לחסוך עלויות מטה נלוות. יחס היעילות של מרכנתיל גבוה (יקר) ועומד על 46%, אך הוא נמוך מזה של קבוצת דיסקונט - 52%, אך שניהם גבוהים יחסית ו"יקרים" במערכת הבנקאית. בנק לאומי, הגדול במשק, הצליח להוריד את היחס אל מתחת ל-30% אשתקד.

כך' הקהלים הספציפיים של מרכנתיל נותרו כבולים במעין "אפליה" בנגישות שלהם לאשראי, והם משלמים יותר, כפי שעולה מהריביות שגובים מהם, שהן באופן עקבי גבוהות מהנהוג בקבוצה כולה.

נותר לקוות ש"העזרה בדרך" ושהרפורמה של בנק ישראל והאוצר בכל הנוגע להקמת בנקים חדשים אכן תצא לדרך, ותוריד את הריביות לטובת כלל הציבור, וגם הקהלים הספציפיים של מרנכתיל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.