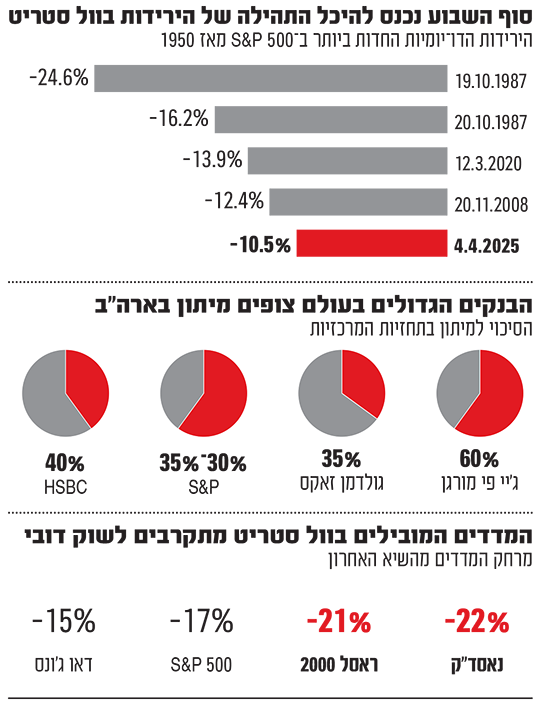

סוף השבוע האחרון היה אחד הגרועים בוול סטריט אי־פעם. למעשה, הפעם האחרונה שנרשמה ירידה כה חדה, של יותר מ־5%, הייתה במרץ 2020, כשהשווקים נכנסו לפאניקה עם התפרצות הקורונה. שני ימי המסחר האחרונים בוול סטריט נכנסו להיכל התהילה של הירידות בשווקים, כשהגיעו למקום החמישי בדירוג היומיים הכי גרועים בהיסטוריה של S&P 500.

● המשקיע האינטליגנט | טראמפ מוטט את כל מה שידעתם על מסחר בעולם? זה הזמן לאמץ כללי השקעה חדשים

● השבבים הוחרגו מהמכסים של טראמפ. אז למה המניות צונחות?

אבל בניגוד להיסטוריה, נראה כי הפעם הסיפור שונה. לא כוח עליון, לא אסון טבע ולא קריסה כלכלית מניעים את הירידות בשווקים. רפורמת המכסים שהציג נשיא ארה"ב דונלד טראמפ היא אחת התוכניות הכלכליות הכי שנויות במחלוקת בשנים האחרונות. התומכים והמתנגדים יסכימו שהטלת מכסים בשיעור של 10%-54% כמעט על כל שותפת סחר של ארה"ב היא צעד דרמטי עבור הכלכלה הגלובלית. המהלך הוביל לתגובות נגד ברחבי העולם, בהם העלאת המכס הסיני על מוצרים אמריקאים ליותר מ־50% ותכנון אירופי להטיל מכסי תגמול נוספים.

כעת, שניים מתוך ארבעת המדדים המובילים בוול סטריט נכנסו לטריטוריה "דובית", כלומר ירדו ביותר מ־20% מהשיא האחרון - נאסד"ק ומדד המניות הקטנות ראסל 2000. S&P 500, אגב, רחוק רק 3% מכניסה רשמית למועדון הפחות מחמיא של השוק האמריקאי.

המכסים כשלעצמם הם לא מה שמוביל את הירידות בשווקים. אם זה היה המקרה, היינו רואים תגובה שונה לחברות שיושפעו מהמכסים ולאלה שלא. התגובה השלילית הרוחבית בשוק, שחוצה ענפים, מצביעה על חשש גדול בהרבה. מיתון בארה"ב במקרה הטוב. מיתון גלובלי במקרה הרע. סטגפלציה בתרחיש האימים.

מי מבין הכלכלנים צופה מיתון?

עד לפני חודשיים, אף אחד לא דמיין שהשאלה הזו בכלל תעמוד על השולחן, אבל כעת זו שאלת מיליון הדולר. אם ביום חמישי, אחרי הצגת רפורמת המכסים, השוק חשש ממיתון, אחרי הנאום של יו"ר הפדרל ריזרב ג'רום פאוול, השוק רעד.

ביום שישי האחרון אמר פאוול כי "המחויבות שלנו היא לשמור על ציפיות האינפלציה לטווח ארוך מעוגנות היטב ולוודא שעלייה חד־פעמית ברמת המחירים לא תהפוך לבעיית אינפלציה מתמשכת". בשוק החלו הערכות שהצעד של טראמפ נועד לאלץ את הפד להוריד ריבית. אבל פאוול התעקש ביום שישי כי "אנחנו נמתין לבהירות גדולה יותר לפני שנשקול התאמות כלשהן בעמדת המדיניות שלנו. מוקדם מדי לומר מה יהיה המסלול המתאים למדיניות המוניטרית".

בשוק, עם זאת, מעריכים כי הפד בכל זאת ייאלץ להוריד את הריבית שלוש ואולי אף ארבע פעמים בשנה הקרובה. בבחירה בין אינפלציה גבוהה למיתון, בנקים מרכזיים בדרך כלל בוחרים לטפל קודם כול במיתון.

מי שהתבטאו בצורה נחרצת יותר הם הבנקים הגדולים בעולם, שהקפיצו בימים האחרונים את ההסתברות שהם צופים למיתון. ג'יי.פי מורגן מעריך את הסיכוי למיתון ב־60%, בגולדמן זאקס מדברים על 35%, וכך גם בחברת הדירוג S&P גלובל. בנק HSBC נותן לכך אף סיכוי גבוה יותר של 40%.

בגולדמן זאקס הסבירו כי המכסים עלולים לפגוע בכלכלה בכך שהם להעלות את המחירים לציבור האמריקאי ולכן את האינפלציה. בג'יי.פי מורגן אמרו כי "מדיניות משבשת בארה"ב היא הסיכון הגדול ביותר לתחזית הגלובלית... מדיניות הסחר של ארה"ב הפכה פחות ידידותית לעסקים מהצפוי". הכלכלן הראשי של ג'יי.פי מורגן ברוס קסמן אף נתן למסמך את הכותרת "יהיה דם".

אליהם הצטרפו גם בנק HSBC, בנק אוף אמריקה ורבים אחרים. בגולדמן זאקס חוששים מאוד ובמקביל להעלאת התחזית למיתון חתכו את תחזית הצמיחה (תמ"ג) של ארה"ב ל־1% בלבד, וצופים עלייה באבטלה ל־4.5%, הגם שזו עדיין נחשבת רמה נמוכה מאוד של אבטלה. על־פי גולדמן זאקס, "העלייה בהסתברות למיתון משקפת את ההידרדרות החדה באמון משקי הבית והעסקים בתחזית בחודש האחרון. היסודות הכלכליים אינם חזקים כמו בשנים הקודמות".

כיצד מיתון בארה"ב ישפיע על ישראל?

מלחמת הסחר הגיעה גם לתל אביב יום ראשון, אבל הבורסה המקומית חטפה פחות. בזמן שבאירופה ובארה"ב המדדים המובילים צנחו ב־10% ביומיים, תל אביב הסתפקה בירידה של כמעט 4% ביום ראשון, ורק כ־0.5% ביום חמישי. ובכל זאת, אם הכלכלה הגדולה בעולם תיקלע למיתון, גלי ההדף יגיעו גם לישראל.

מודי שפריר, אסטרטג שווקים ראשי בבנק הפועלים, מזהיר כי "גם אם ישראל תחתום השבוע על הסכם סחר חדש עם ארה"ב, אשר ימתן בצורה משמעותית את היקפי המכסים עליה, צמיחת הכלכלה המקומית תיפגע עם החרפת מלחמת הסחר הגלובלית".

הכלכלן הראשי של לידר שוקי הון, יונתן כץ, מוסיף בצד החיובי כי "המזל של ישראל הוא שהקטר העיקרי של המשק הוא יצוא שירותי ההייטק, אשר צפוי להיות פטור ממכס. לדבריו, האטה עולמית ועודף היצע של סחורות עולמיות צפויים להוריד את מחירי היבוא של ישראל ולמתן את האינפלציה".

עם זאת, כץ מוסיף כי "צפוי אפקט עושר שלילי על הצרכן הישראלי, ובכלל בעולם, עקב הירידות החדות בשוקי ההון", כלומר הצרכן הישראלי ירגיש פחות עשיר, ולכן יצרוך פחות.

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, חושש גם הוא מאותו "אפקט עושר" שלילי, שבשנה הקרובה לדעתו "יחליש את ביקוש הצרכנים" בישראל. הוא מפחית את תחזית הצמיחה שלו לישראל מ־4% ל־3.5% ומפרט כיצד מיתון בארה"ב יתגלגל אל הישראלים: "כלכלת ישראל עלולה להיפגע לא מההשפעה הישירה של המכסים - אלא בדרכים עקיפות רבות.

"פגיעה בצמיחה בישראל צפויה להשפיע על הביקושים דרך היחלשות של שוק העבודה, פגיעה בחסכונות הציבור והרעה בסנטימנט הכללי. הירידה הצפויה בסחר החוץ העולמי תפגע בחברות הישראליות… ביצועי מדד נאסד"ק היו לאורך השנים אחד האינדיקטורים המובילים החשובים לצמיחה בישראל. הירידות החדות במניות הטכנולוגיה בתגובה למכסים עלולות לגרום לפגיעה בהשקעות בתחום, בפרט בישראל".

זבז'ינסקי מעריך כי השוק המקומי יציג ביצועי יתר על פני השווקים בחו"ל בתקופה הקרובה. בעיקר בשל צפי למעבר של חלק מהחסכונות ארוכי־טווח ממסלולי S&P 500, למסלולים כלליים. "זה יגביר ביקוש לשקל ולאפיקים המקומיים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.