עודד חן הוא בעל תואר במנהל עסקים ועובד בחברת איתוראן הנסחרת בבורסה בתל אביב ובנאסד"ק

החזקת מניות בימים שלפני פרסום הצעת רכש מלאה עשויה להניב תשואות נאות, אולם מתחילת השנה מספר ההצעות שהוצעו עומד על חמש בלבד, כך שהזדמנויות כמעט ולא היו.

בַּצּוֹרֶת זו אינה מפתיעה: מתברר שלכמות הצעות הרכש יש קשר הדוק לביצועי השוק, כפי שאוכיח כאן. בהמשך אנסה לאתר את המניות שיתכן וימחקו על ידי הצעת רכש, דבר שעשוי להיות רווחי ביותר למי שיחזיק בהן.

שלל רב

הצעת רכש היא רכישה של חלק מחברה ציבורית, מרכישת אחוזים בודדים ממנה ("מיוחדת") ועד רכישת כל מניותיה ("מלאה"). האפשרות השניה תוביל להפיכת הנרכשת מחברה ציבורית לפרטית ולמחיקתה מהמסחר.

ביום פרסום ההצעה, מחיר המניה בשוק ישתווה למחיר הנקוב במפרט ההצעה ושעל פי רוב גבוה ממחירה בשוק ומחזיקי המניה יחושו כמוצאי שלל רב.

מ-2001 ועד 2008 הוצעו בבורסה כ-270 הצעות רכש. פרמיית השליטה הממוצעת ששולמה בהצעות רכש מלאות בבורסה בישראל, עמדה על כ-17%.

דרך ארץ

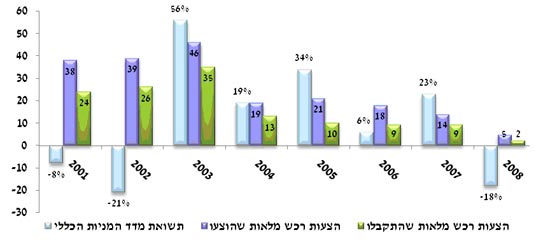

התרשים הבא מציג תמונה של התנהגות הצעות הרכש בארץ.

התרשים מגלה שלאחר שנים שבהן היו בשוק ירידות חדות או עליות מתונות יחסית לשנה הקודמת (2001, 2002, 2004) עלה מספרן של הצעות הרכש, ומצד השני, לאחר שנות גאות בשוק (2003, 2005, 2007) מספרן דווקא יורד.

אחת הסיבות לתופעה זו היא צניחת מחיר המניות בשנות השפל, אשר מעודדת את בעלי החברות לרכוש חזרה את חברותיהם בסכומים הנמוכים משמעותית מהסכומים שהיו נאלצים לשלם בשנים שלפני-כן.

דבר זה בולט במיוחד בשנת 2003, שבה הוצע ואף התקבל מספר שיא של הצעות רכש מלאות, וזאת לאחר שבשנת 2002 צנח השוק ב-21%.

גם לתהליך ההכנה של הצעת הרכש, שלעתים נמשך מספר חודשים, יש תרומה לכך שהאפקט מגיע ב"איחור" של שנה.

עברנו את פרעה, נעבור גם את זה

שימו לב: שנת 2007 לא מתנהגת לפי התבנית. בשנה זו ירד מספר הצעות הרכש לעומת שנת 2006, וזאת למרות שבשנה זו השוק עלה רק ב-6%. לכאורה בשנת 2007 היה אמור להיות מספר גבוה של הצעות - ולא כך הוא.

כדי להצליח לממן את הרכישה, חייבת החברה לגייס הון. אני סבור שההתנהגות ב-2007 קשורה לטביעת אצבעו של משבר האשראי העולמי שפרץ ב-2007 אשר הקשה על החברות להשיג מימון.

גם את מיעוט ההצעות שהוצעו עד כה ב-2008 ניתן לייחס לביצועי השוק בשנת 2007 ולהשפעת המשברים השוררים בשוקי ההון, על השלכותיהם הרבות.

מגמה זו צפויה להימשך בחודשים הקרובים, שכן כל זמן שהשווקים ממשיכים במגמת ירידה, לא ימהרו בעלי החברות לפרסם הצעות רכש תוך נטילת סיכונים כספיים מיותרים, בפרט כאשר הם סבורים שמחיר מניית חברתם עשוי להמשיך ולרדת, דבר שיוזיל עוד יותר את עלויות הרכישה בעתיד.

אבל עברנו את פרעה, ונעבור גם את זה.

לא יכול להוריד ממך את העיניים

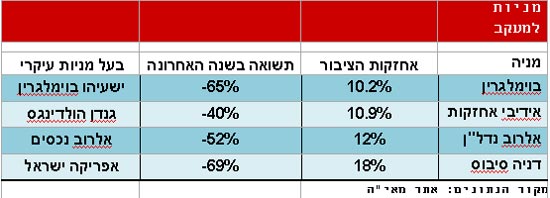

איך מאתרים את המניות שעשויות לקבל הצעת רכש, להימחק ולשלם פרמיה נאה למחזיקים בהם?

כלל האצבע גורס שכדאי לחפש מניות שאחוזי אחזקת הציבור בהן נמוכים, שחוו ירידות שערים חדות, ושהן בעלות חברות-אם היוצרות מבנים מורכבים הגורמים לעלויות כפולות. המניות שבטבלא להלן עונות על מרבית הקריטריונים, ובתקופה הקרובה לא כדאי להוריד מהן את העיניים.

זרעי קיץ

בשוק ההון אוהבים להשתמש בדברי קהלת: "מַה שֶּׁהָיָה הוּא שֶׁיִּהְיֶה, וּמַה שֶּׁנַּעֲשָׂה הוּא שֶׁיֵּעָשֶׂה, וְאֵין כָּל חָדָשׁ תַּחַת הַשָּׁמֶשׁ", ונכון להשתמש בו גם כעת.

ניסיון העבר מלמד כי לאור ביצועי השוק השנה, בשנה הבאה יגיע גל של הצעות רכש, גל שיתחזק ככל שמשבר אשראי יתבהר ופקק האשראי שיצר ישתחרר.

הקיץ, אם תרצו, נזרעים זרעי הצעות הרכש שינבטו בשנת 2009.

סייע באיסוף הנתונים: גיל גרוס

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.