דר' גד אריוביץ, אסטרטג להשקעות בינלאומיות, בית ההשקעות אלטשולר שחם

בעולם מוצרי הטכנולוגיה מוצרים חדשים ומתפקדים, יוצאים לשוק כגרסה המכונה "גרסת בטא", שמשמעותה שיודעים שהמוצר עובד אבל יש בו עדיין ליקויים ('באגים') שיתוקנו עם הזמן". אני מאמין שמוצרי האיגוח היו פשוט גרסת בטא של מוצרים פיננסים חדשים, שחברות הדירוג ומשתמשים אחרים פשוט לא תמחרו נכון.

בשנים הבאות יתוקנו 'הבאגים' ומוצרי האיגוח ומוצרים מובנים אחרים כדוגמת CDO, MBS, CDI יתומחרו נכון, ידורגו נכון ויחזרו לתפוש את מקומם.

הבוקר נתבשרנו על רעידות אדמה נוספות בשרשרת הזעזועים שפקדו את המגזר הפיננסי בארה"ב: ליהמן ברדרס, שנוסד לפני 158 שנה ומהווה חלק מהסלתה והשמנה של העולם הפיננסי האמריקאי פנה לתהליכי פשיטת רגל. לליהמן כ-26 אלף עובדים ו-61 סניפים פזורים עולם, נכסים והתחייבויות בשווי 786 מיליארד דולר.

קניית בנק אוף אמריקה את מריל לינץ הבוקר, התערערות היציבות הפיננסית של AIG, הלאמת פאני ופרדי, והיעלמות בר-סטרנס במלתעות ג'י.פי מורגן בחסות הפדרל ריזרב, הורידו יחד עם מאורעות נוספים, את שווי השוק של החברות הפיננסיות הציבוריות באמריקה מתחילת השנה בקרוב ל-30%. ירידת ערך זו לכשעצמה, חותרת תחת האיתנות הפיננסית של חברות בזירה זו.

לא פלא שיותר ויותר סבורים שזהו המשבר הגדול ביותר בסקטור הפיננסי מהשפל של שנות השלושים, במאה שעברה.

7% מהעובדים תורמים ל-40% מהרווח

כיצד הגיעה הסקטור הפיננסי לשפל זה, לאחר שרק פני שנה תרם כ-40% מהרווח של החברות הנכללות במדד S&P500? במבט לאחור, עצם העובדה שסקטור שמעסיק 7% מכוח העבודה תורם כ-40% מהרווחים, היה צריך לעורר תמיהה וסימני שאלה.

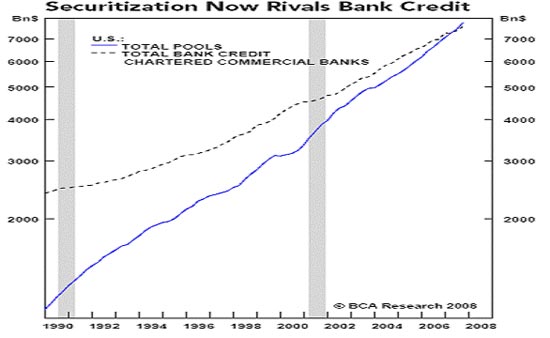

הסיבה וההסבר לדימום המתפרץ של הסקטור הפיננסי עולה מהתבוננות בגרף המצורף:

בגרף שני קווים. הקו המקווקו מציג את צמיחת האשראי המקובל הניתן בדרך כלל ובעיקר על ידי הבנקים המסחריים (אבל גם על ידי גופים אחרים). הקו השני (הרציף) מראה את התפתחות שוק האשראי המבוסס על איגוח ומסחר באג"ח מגובה נכסים. העובדה המעוררת השתאות היא שהאשראי דרך איגוח עבר בגודלו את האשראי הרגיל המקובל מדורי דורות!

נוצר שוק אלטרנטיבי ומתחרה לאשראי הקונבנציונלי. אנחנו, הכלכלנים המקצועיים, ידענו והיינו ערים לתופעה, אבל לא הטמענו בתוכנו עד כמה גדול השוק הזה בהשוואה לאשראי הקונבנציאלי.

אחי המשקיעים, בואו ואספר לכם איך כל זה קרה

גם מתווי המדיניות הכלכלית והרגולטורים לא הטמיעו כנראה את גודלו של שוק זה, ובוודאי לא את הסיכון הטמון בו. לכן, עם התמוטטות מגזר הלווים הבעייתי, בדמות מה שכונה משבר הסאב פריים, והזעזוע שעבר על כל שוק האיגוח, התופעה התפשטה מיד לכל הסקטור הפיננסי בגלל גודלה העצום.

במבט לאחור ברור ששוק האיגוח הענק שימש לא רק למימון בתים ודירות אלא כמקור רווחים וממימון לפרויקטים ועסקות רבים שאינם קשורים כלל לשוק הנדל"ן.

זה לא הנדל"ן

השפל בשוק הנדל"ן היה אמנם המאיץ שהביא לפיצוץ שוק האיגוח, אבל סקטור הבנייה למגורים לבדו אינו גדול דיו כדי להביא לנזק העצום שנגרם למגזר הפיננסי ושאת עוצמתו אנחנו חווים היום.

סקטור הבנייה בארה"ב מהווה רק 5% מהתמ"ג האמריקני והחלק שנפגע במיוחד הוא הבנייה למגורים בלבד שמהווה פחות מ-2% מהתמ"ג. קשה להאמין שחלק כה קטן מהעוגה הלאומית האמריקנית היה גורם למשבר כה גדול, ללא התנפחות שוק המימון על בסיס אגרות חוב.

זו היתה גרסת בטא

יחד עם זאת, עם כל הטלטלה והמהומה הנוכחית בשווקים הפיננסים בכלל והנכסים הפיננסים מגובי הנכסים בפרט, אני מאמין שהאשראי המאוגח ימשיך עם הזמן להוות חלק נכבד במימון הפעילות העסקית גם בעתיד ואין להספידו.

כפי שכתבתי בתחילת דבריי, מימון מאוגח ומוצריו התנהלו בשוק בגרסאות "בטא", אנחנו עכשיו בעיצומם של תיקוני באגים שהתגלו, בעקבות בקרת איכות של מומחים ומשתמשים. תוך פרק זמן הם יתומחרו מחדש, לפי ערכם הנכון, ויחזרו לתפוס את מקום הראוי והחשוב בשוק הפיננסי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.