הערב, כשיגיעו מנהלי הבנקים בקריאת ההגדה ל"מה נשתנה", הם יוכלו לענות במילה אחת - הכל. תוך שנה אחת נהפך העולם הפיננסי על פיו.

רק לפני שנה עוד עסקנו בנזקים שנגרמו מנכסים המורכבים מצירופי אותיות כמו MBS, SIV, CDO. אבל מספטמבר 2008 ואילך התברר שכמעט כל אג"ח של בנק אמריקני הוא נכס רעיל, ובנובמבר נעצרה צמיחת המשק הישראלי ובבת אחת נכנסנו למיתון.

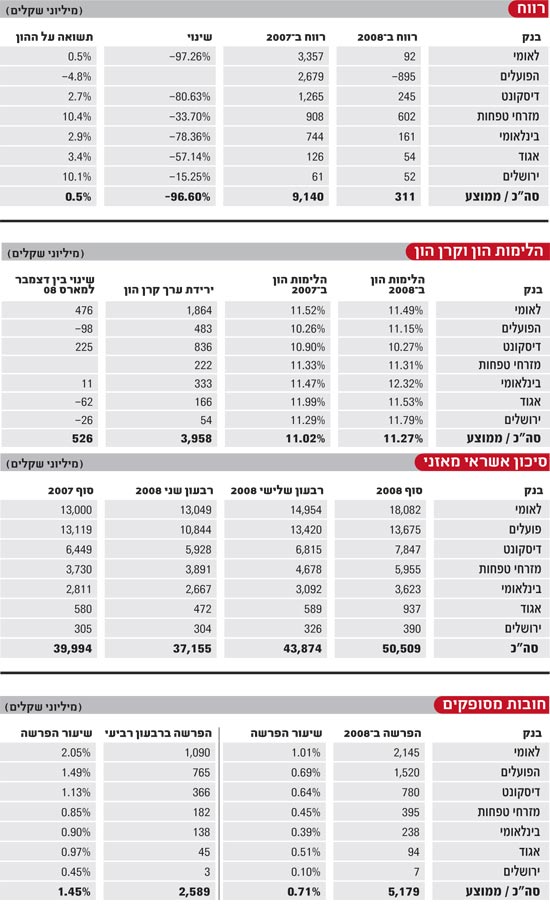

כמעט כל נתון בתוצאות הבנקים לשנת 2008 מציג את התמונה העגומה: הרווח המצרפי קטן ב-96.6% והגיע ל-311 מיליון שקל, התשואה על ההון צנחה ל-0.47%. מפעולות רגילות הפסידו הבנקים 504 מיליון שקל כששני הגדולים הציגו תוצאות רעות: הפועלים הפסיד 1.5 מיליארד שקל ולאומי הפסיד 158 מיליון שקל.

ההפרשה המצרפית לחובות מסופקים קפצה מ-1.9 מיליארד שקל ל-5.2 מיליארד שקל, כשברבעון הרביעי היא הסתכמה ב-2.6 מיליארד שקל. הרבעון הרביעי עצמו היה הגרוע ביותר מאז 2002, עם הפסד מצרפי של 1.65 מיליארד שקל, כשכל הבנקים, למעט מזרחי טפחות ובנק ירושלים, הפסידו.

איך זה קרה? בגלל הפסדי המגזר הפיננסי. בחינת תוצאות הבנקים מראה כי המכונה המשומנת של המגזר הקמעונאי המשיכה לעבוד. העמלות גדלו והגיעו ל-12.6 מיליארד שקל, והרווח ממשקי בית ובנקאות פרטית ועסקים קטנים עלה ב-6% והגיע ל-3 מיליארד שקל. במגזר העסקי חלה ירידה של 45% והרווח המצרפי ירד ל-1.8 מיליארד שקל, אבל כמעט כל הרווח העסקי והקמעונאי של הבנקים הישראלים ב-2008 נבלע בתוך בור הפסדי הענק של המגזר הפיננסי - הפסד של כ-5 מיליארד שקל.

הפועלים הפסיד 2.6 מיליארד שקל, לאומי 1.5 מיליארד שקל, דיסקונט 651 מיליון שקל, מזרחי טפחות 85 מיליון שקל, בינלאומי 41 מיליון שקל ואגוד 13 מיליון שקל.

כשהשפעות המיתון רק מתחילות לחלחל, 2009 לא תהיה שנה קלה יותר. לפני רבעון אמר לנו בנקאי לשעבר העומד בראש גוף פיננסי גדול כי בממוצע מצבנו בסדר - פחות טוב מאתמול, יותר טוב ממחר. זה עדיין נכון. מה צפוי לנו ב-2009? עליית מדרגה בהפרשה לחובות מסופקים, צורך בגיוס הון, מימוש הפסדים שנצברים בקרן הון, הקטנה במרווח הריבית ואקטיביזם רגולטורי. לפניכם מפת האיומים של הבנקים לשנה הקרובה.

1. ההפרשות גדלות מרבעון לרבעון

בשנים האחרונות מפרטים הבנקים בדו"חותיהם את הערכת החשיפה לגורמי הסיכון. ההערכה הזאת כוללת בדיקה של כל הסיכונים, מנזילות ומוניטין ועד סיכון משפטי ותפעולי, והשורה התחתונה תמיד זהה: החשיפה היא תמיד בחומרה נמוכה או בינונית. הדו"ח האחרון של בנק לאומי מפתיע בנקודה הזאת, ומציב לנו תמרור אזהרה נדיר בכנותו.

בהתייחסו להשפעה הכוללת של סיכוני האשראי מעריך הבנק את חומרת הסיכון באופן חריג כ"גבוהה", ומגדיר סיכון גבוה כ"סיכון שהתממשותו עשויה לגרום לירידת הלימות ההון מתחת ל-10.5%". כיום מציג לאומי הלימות הון של 11.49% כך שמתמטיקה פשוטה תראה לנו שהבנק מעריך כי התממשות סיכון האשראי תביא אותו להפסד של 2.5 מיליארד שקל. בשאר הבנקים סיכון האשראי מוערך כ"בינוני".

מבט אל גרף החובות המסופקים בחתך רבעוני המצורף בעמוד זה, מגלה מדוע מוטרדים בלאומי. בשנת 2008 עמדו ההפרשות על 5.2 מיליארד שקל, אבל ההתפתחות לא הייתה ליניארית. להיפך, בכל רבעון עלו ההפרשות לחובות מסופקים בטור חשבוני. ברבעון הראשון הן עמדו על 414 מיליון שקל, בשני הם כמעט הוכפלו ל-804 מיליון שקל, ברבעון השלישי קפצו ההפרשות ל-1.37 מיליארד שקל - כמו בשני הרבעונים הקודמים ביחד. וברבעון הרביעי שוב קפיצת מדרגה, כשההפרשות הגיעו ל-2.6 מיליארד שקל.

2. שיעור הפרשות של 1.5% ומעלה

בתוך ההפרשות לחובות מסופקים קיים אלמנט מקזז - הרקוברי, שמשמעותו הקטנת הפרשות שבוצעו בשנים עברו. ב-2008 היו ההפרשות ברוטו 7.7 מיליארד שקל, כשהרקוברי קיזז 2.5 מיליארד שקל. אבל ביצועי 2008 משקפים ממוצע בין שני רבעונים סבירים לשני רבעונים קשים. אם ניקח את הרבעון הרביעי כרבעון המייצג למה שיקרה בשנת 2009 נראה שקצב הרקוברי ירד ל-1.6 מיליארד שקל, והיקף ההפרשה ברוטו עלה ל-12 מיליארד שקל.

בשנת 2008 עמד שיעור ההפרשה מתיק האשראי על 0.71%. ברבעון הרביעי כבר הגענו ל-1.45% אבל המיתון רק מתחיל ויש להניח שהשיעור הזה ינוע בין 1.5% ל-2%. ומה יקרה לרווחיות הבנקים כאשר ההפרשה לחובות מסופקים תעלה לשיעור של 1.5% מתיק האשראי, וכאשר הרקוברי יפסיק לקזז את ההפרשה השוטפת? בואו נשחק במספרים: הפרשה של אחוז אחד מהתיק היא הפרשה של 7 מיליארד שקל בשנה. הפרשה של 1.5%-2% מהתיק משמעותה הפרשה של כ-12-14 מיליארד שקל. פי כמה מהיקף ההפרשה בשנת 2008 ופגיעה נוספת של 4-6 מיליארד שקל ברווח הנקי .

3. קפיצה בחובות הבעייתיים

במקביל לקפיצה בהפרשות, חלה עלייה של 36% בתיק החובות הבעייתיים. בסוף 2007 עמדו החובות הבעייתיים על 40 מיליארד שקל, ובסוף יוני המשיכה מגמת הירידה והתיק הגיע ל-37 מיליארד שקל. אבל ברבעון השלישי החלו החובות הבעייתיים לצמוח ועלו ל-44 מיליארד שקל, ובסוף דצמבר הם כבר קפצו ל-50.5 מיליארד שקל. מכיוון שההחלטה על סיווג תיק האשראי מתקבלת ממש לפני פרסום הדו"חות, הנתונים שנכונים לסוף דצמבר 2008 משקפים את מצב הפירמות נכון למארס 2009, והוא נראה רע.

המספרים מראים בבירור כי רוב העלייה בתיק עדיין לא באה לידי ביטוי בהפרשה השוטפת, כשהיקף החובות שאינם נושאים הכנסה גדל רק ב-1.8 מיליארד שקל. היקף החובות בהשגחה מיוחדת - סיווג שמשמעותו: "שימו לב יש כאן בעיה" - זינק תוך חצי שנה ב-38% והגיע ל-32 מיליארד שקל. אבל לחובות בהשגחה מיוחדת יש תכונה מעניינת, הם עשויים לזלוג במהירות ולהפוך לחובות שאינם נושאים הכנסה, שמחייבים כמעט אוטומטית הפרשה לחובות מסופקים. ומכאן יגיעו ההפרשות הנוספות שיעלו את שיעור ההפרשה לכיוון של 1.5%-2%.

4. בדרך ל-12%

שימו לב להתבטאויות הפומביות של נגיד בנק ישראל סטנלי פישר. בשבועות האחרונים מקפיד הנגיד להדגיש בכל נאום את הלימות ההון, ואת תמיכתו בדרישת המפקח על הבנקים, רוני חזקיהו, כי הלימות ההון של הבנקים תגיע עד סוף 2009 ל-12%. אם מישהו מצפה כי לאור המשבר יקל בנק ישראל בדרישות הרגולטוריות, פישר עונה לו כי "אסור להפסיד את היתרון הכי גדול שלנו במשבר, איתנות המערכת הבנקאית. אסור לנו להרשות לבנקים לא לשמור על ההון שלהם ולתת לכרית הביטחון לרדת. זה לא הזמן ואני לא בטוח שיגיע הזמן הזה", אמר פישר.

הלימות ההון הממוצעת כבר עמדה על 11.54% אך היא ירדה ל-11.27%, בעקבות הפסדי הרבעון הרביעי. כדי להגיע ל-12% הבנקים יגייסו בחודשים הקרובים מיליארדי שקלים. 8.6 מיליארד שקל נדרשים כדי להגיע ל-12%, מתוכם כ-2 מיליארד שקל רק כדי להחליף הון משני שמגיע לפרקו, ואם רוצים צמיחה באשראי צריך לגייס עוד 2-3 מיליארד שקל.

גיוס ההון לא מתבצע בזול. הריבית הבסיסית נמוכה ויש ערבות מדינה חלקית, אבל הבנקים - בטח בהיקפי גיוס אסטרונומים כאלה - יצטרכו לשלם מרווח גבוה של 2%-4% מעל אג"ח מדינה. המשמעות של הוצאות המימון תהיה כבדה. אם הריבית הממוצעת על גיוס של 10 מיליארד שקל תהיה 6% צמודי מדד, הבנקים יצטרכו להגדיל את הוצאותיהם ב-800 מיליון שקל בשנה בעשור הקרוב. לא עניין של מה בכך.

בנוסף, הצורך בהגדלת ההון יביא לגיוסים בריבית הגבוהה מהריבית שהבנקים עצמם גובים על הלוואות. לדוגמה, אם בנק נותן הלוואת משכנתא ל-20 שנה בריבית של צמוד מדד ועוד 5%, אבל קונה את הכסף בשוק ההון בצמוד מדד ועוד 6%, הוא מפסיד על ההלוואה.

5. נפגעים מהריבית האפסית

סביבת ריבית כה נמוכה לא נתפסה מעולם כסכנה לבנקים וגם לא כאירוע עם התכנות סבירה. אבל זה קרה, ובחודשים האחרונים מתמודדים הבנקים עם תופעה שפוגעת בבטן הרכה שלהם - הרווחים מהמרווח הפיננסי של משקי הבית. בהכללה, הבנקים מרוויחים מההפרש בין ריבית בנק ישראל לריבית שהם נותנים ללקוח על הפק"מ. כאשר ריבית בנק ישראל יורדת גם ריבית הפק"מ יורדת, אך רק עד גבול מסוים, מעבר לו אי אפשר לרדת.

אם בנק נהג למכור ללקוחותיו פק"מ בריבית פריים פחות 3%, הרי שכעת, כשהפריים הוא 2%, ריבית הפק"מ תהיה פריים פחות, נאמר, 1.9%. אמנם מחיר האשראי עולה, אך בגלל תוספת הסיכון, העלייה לא מפצה על שחיקת המרווח בפאסיבה. "זו פגיעה במודל העסקי, נזק יותר גדול מהעלייה בהפרשה לחובות מסופקים", אומר בכיר בבנק גדול. את היקף ההשפעה נוכל לראות כבר בסוף מאי, כשיתפרסמו נתוני הרבעון הראשון.

6. "ירידת ערך בעלת אופי אחר מזמני"

המשפט הזה הוא השם המכובס שבאמצעותו מתארים הבנקים מחיקה. כאשר ערכו של נייר ערך או מכשיר פיננסי שמחזיק הבנק יורד מעבר לשיעור מסוים (בדרך כלל 30%), הבנק צריך להכיר בהפסד. עד אז הבנק משחק בנדמה לי, מגדיר את הירידה כ"ירידת ערך זמנית", ומעביר אותה לקרן הון שנפתחת לצורך זה בתוך ההון העצמי. חוקי החשבונאות מאפשרים את התרגיל הזה, של העלמת הפסד כלכלי לתוך קרן ההון.

רק שהניסיון שנצבר בשנה וחצי האחרונות מראה כי לניירות ערך שהחלו את דרכם בתוך קרן הון כ"ירידת ערך זמנית", יש נטייה פרמננטית לסיים אותה בתוך דו"ח רווח והפסד כ"ירידת ערך בעלת אופי אחר מזמני". כך שהצצה אל קרן ההון של היום תספר לנו מהו פוטנציאל המחיקות של מחר. בסוף 2008 היו בקרן ההון של כל הבנקים יחד "הפסדים שטרם מומשו מהתאמות לשווי הוגן" בסך 4 מיליארד שקל. מתחילת 2009 ועד אמצע מארס נצברו בקרן עוד 526 מיליון שקל.

והנה הנתונים בחתך לפי בנק. בלאומי נצברו בקרן ההון 1.8 מיליארד שקל כשעד פרסום הדו"חות נוספו עוד 476 מיליון שקל; בדיסקונט נצברו 836 מיליון שקל ועוד 225 מיליון שקל עד מארס; בהפועלים, שם המצב הוא הטוב ביותר יחסית לגודל הבנק, קרן ההון בת 483 מיליון שקל, כשמתחילת 2009 המצב השתפר ב-98 מיליון שקל. אם כי יש שיגידו כי זו לא חוכמה גדולה, כי הפועלים הרי כבר מחק כל מה שניתן ב-2008. בבינלאומי קרן הון בסך 333 מיליון שקל כשמצב ניירות הערך הזרים הורע ב-11 מיליון שקל, ובמזרחי טפחות קרן ההון עומדת על 222 מיליון שקל והבנק לא דיווח על הרעה.

כך שבתוך המאזנים יושבת כאמור פצצת זמן מתקתקת של 4.5 מיליארד שקל. כמה מ"ירידות הערך הזמניות" הללו יגיעו עד סוף 2009 לדו"ח רווח והפסד? זו שאלה שהתשובה עליה תשפיע יותר מכל על דו"חות השנה הנוכחית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.