קרן ההון סיכון תמיר פישמן יוצאת למהלך של גיוס תוספת (Annex) לקרן השנייה שלה, כשהמטרה היא לגייס 15 מיליון דולר. הרקע למהלך קשור בעיקר לחברת הפורטפוליו המבטיחה שלה - קופרגייט, שכן הקרן רוצה לשמור על אחזקתה ולא לדלל את חלקה.

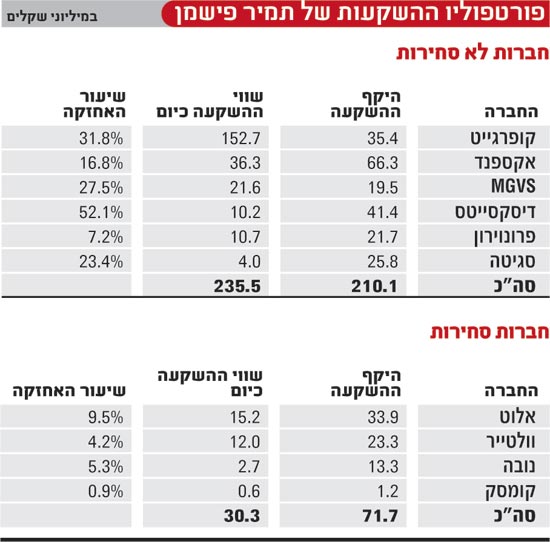

קופרגייט היא אחת מחברות הסטארט-אפ המבטיחות בישראל ששווייה מוערך בכ-130 מיליון דולר. היא גם הייתה אחת מחברות הסטארט-אפ המבטיחות של "גלובס" ל-2008-2007.

תמיר פישמן הייתה בשנים 2000-2005 המשקיעה הגדולה בחברה זו, לצד הקרנות אתגר וטכנופלס. אלו היו מוכנות להזרים כסף לחברת השבבים, שתכננה אז לפתח טכנולוגיה להעברת תקשורת רחבת פס על-גבי קווי הנחושת בבתים הפרטיים.

תמיר פישמן היא בעלת המניות הגדולה בחברה, ומחזיקה כ-32% ממנה. אלא שהאחזקות הגדולות שלה בחברה אינן מובטחות. קופרגייט עשויה להידרש לגיוס כספים נוספים ומי מהמשקיעים הקיימים שלא יהיה עם כיס עמוק מספיק, ידולל באופן משמעותי. החשש הזה הביא את תמיר פישמן לצאת לגיוס תוספת לקרן השנייה שלה.

את היציאה לגיוס חושפת הקרן הציבורית - תמיר פישמן הון סיכון - בדו"ח לבורסה בתל-אביב שהעבירה בערב חג הפסח ובו דיווחה על הגשת תשקיף לגיוס 5 מיליון דולר, כשליש מכלל התוספת המתוכננת. המהלך של תמיר פישמן מגיע כשבועיים לאחר שאוורגרין נקטה במהלך דומה כאשר גייסה כ-20 מיליון דולר כתוספת לקרן הרביעית שלה.

תנאים נוחים להשקעה

מלבד קופרגייט, הגיוס הנוכחי מגיע מתוך כוונה של הקרן להצטייד במזומנים להשקעות עתידיות שיידרשו גם בשתי החברות המהותיות האחרות של הקרן - אקספנד ו-MGVS.

כמו לגבי קופרגייט, גם את אקספנד מלווה תמיר פישמן כבר תקופה ארוכה. אקספנד, שמפתחת טכנולוגיה לשיפור ביצועי אפליקציות ארגוניות בסניפים המרוחקים משרתי החברה, עברה לפני כשנתיים תהליך Turn-Around מתוך תקווה שהיא תצא לדרך חדשה. החברה סיימה את 2008 עם מכירות בהיקף של כ-30 מיליון דולר, אולם בתמיר פישמן נאלצו למחוק כ-45% משווי החברה בספרים בעקבות המשבר הכלכלי.

הקרן השנייה של תמיר פישמן יצאה לדרך בשנת 2000 עם סך של כ-150 מיליון דולר. כמו קרנות בציר 2000 אחרות, גם הקרן שלה ידעה בעיקר אכזבות לאורך השנים, אולם המבנה הנדיר יחסית של הקרן, שהסתמך על שליש קרן ציבורית הנסחרת בבורסה בתל-אביב, הפך את הביצועים לשקופים יותר.

בין ההצלחות של הקרן ניתן למנות את מודם-ארט, שנמכרה בשנת 2005 לאגיר תמורת 145 מיליון דולר, ואת Native Networks, שנמכרה בשנת 2005 לאלקטל תמורת 55 מיליון דולר. הקרן רשמה על ההשקעות הללו החזרים של פי 4.5 ופי 2, בהתאמה.

מלבד שני האקזיטים המוזכרים, רשמה תמיר פישמן, הצלחה חלקית גם עם החברות וולטייר ואלוט, בהן החזיקה.

אלוט ו-וולטייר אמנם יצאו להנפקה בסוף 2006 ואמצע 2007, בהתאמה, אך השווי שלהן צנח מהר מאוד לאחר הכניסה לנאסד"ק, לפני שהקרן הספיקה לסיים את חצי השנה הראשונה לאחר ההנפקה, בה אסור לה לממש את אחזקותיה. כיום עדיין מחזיקה הקרן באחוזים בודדים מהחברות הללו ומקווה לימים טובים יותר.

"אנחנו מגייסים רק תוספת בהיקף של כ-10% מהקרן", אומר אלדד תמיר, נשיא ומנכ"ל משותף בקבוצת תמיר פישמן. "אנו רוצים להימנע ממצב בו צריך כסף ואנחנו לא מסוגלים להשקיע ומדוללים".

רק 7 מיליון ש' בקופה

בדיווח בישרה תמיר פישמן גם על מהלך חריג יחסית לקרנות הון סיכון. בדרך-כלל הקרנות גובות דמי ניהול של כ-2.5% מגובה הקרן, והיא לא מתכננת לגבות אותם מהכספים החדשים שתגייס. ייתכן שהסיבה היא לחץ של המשקיעים או רצון להיות יותר אטרקטיבית עבורם. דמי הניהול מהקרן הנוספת היו אמורים להיות בהיקף של כ-375 אלף דולר בשנה.

כמו-כן, תמיר פישמן תסתפק במחצית מדמי ההצלחה שגובות הקרנות בדרך-כלל, כלומר כ-10% מרווחי הקרן לעומת ה-20% המקובלים. מלבד זאת, הודיעה הקרן כי תאריך את הסכם הניהול של הקרן המקורית עד ל-2012, אך תפחית את דמי הניהול שהיא גובה למחצית מהסכום, שיסתכם בכ-115 אלף דולר לרבעון החל מתחילת 2010.

הכסף אמור להיכנס לחברה מהמשקיעים הקיימים, על-ידי הנפקת זכויות, כאשר החלק הציבורי של הקרן הגיש תשקיף שעל-פיו אמורה להתבצע ההנפקה. כיום נסחרת מניית תמיר פישמן הון סיכון לפי שווי של כ-38 מיליון שקל, לאחר שהיא סיימה את שנת 2008 עם הפסד של כ-35 מיליון שקל, כמעט ללא הכנסות (כלומר ללא אקזיטים) ובקופתה נשארו כ-7 מיליון שקל להשקעה. תמיר אופטימי לגבי הסיכוי להשלים את הגיוס, שכן לדבריו "כולם רוצים לקחת חלק בקופרגייט".

ההכרה של תמיר פישמן כי היא צריכה להכין הון נוסף להשקעה, אינה חדשה. בספטמבר האחרון קיבלה הקרן אישור מבעלי המניות להשקיע כספים המתקבלים ממימושים בשלוש החברות הליבה. אולם, לדברי תמיר "חשבנו שנסתדר מכספי המימושים ולא נצטרך לגייס קרן תוספת, אבל אין מימושים ואנחנו צריכים לבצע את הגיוס". *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.