ב-9 במארס פגש השוק האמריקני את התחתית העמוקה ביותר מתחילת המשבר - נמוכה אף יותר מזו אליה הגיע בנובמבר אשתקד, בשיא גל הפאניקה שהוצת עם קריסת בנק ההשקעות ליהמן ברדרס. אך מאז אותו יום אדום במארס המגמה בבורסות אחת: מעלה. לפעמים נראה שאת ריצת השוורים הזו קשה לעצור.

גם נפילות יומיות חזקות של השוק, כמו ביום שני שעבר, אינן מצליחות לבלום את המומנטום החיובי. חוזי השחורות, שמיהרו להכריז על "ראלי דובים" - כלומר ראלי מהיר בו השווקים עולים ב-20% ויותר וחוזרים לרדת לרמות נמוכות יותר בהמשך - כבר לא ממש בטוחים שאבחנתם הראשונית הייתה נכונה.

אז איך נכון לפרש את העליות הדו-ספרתיות של שבעת השבועות האחרונים? האם זו ריצת השוורים של סוף המשבר או מלכודת דובים שתסתיים בירידות חדות ותגרום מפח נפש למשקיעים?

"לא ממהרים לחגוג"

על השאלה הזו ניסתה להשיב עבודת מחקר של אביבית מנה-קליל ואמיר ארגמן מבנק ההשקעות אופנהיימר. השניים בחנו את הריצה החזקה של השווקים בחודשיים האחרונים, ואת תפאורת הרקע הכלכלית שליוותה אותה - כלומר השינויים בנתוני המאקרו. השורה התחתונה לא תשמח את האופטימיים מטבעם: "אלו ניצוצות של תקווה באוויר רווי אדי דלק", הם פוסקים.

"העובדה ששוק המניות הראה עלייה של קרוב ל-30% במהלך השבועות האחרונים היא בשורה חיובית, אך איננו ממהרים לחגוג, כי לדעתנו עליות אלו אינן מתבססות על גורמים פונדמנטליים", טוענים השניים.

המהלך החיובי של השווקים התחיל, לטענתם, בזכות קמפיין מנוהל היטב של גורמי הממשל ומנהלי הבנקים בארה"ב. לצד קמפיין זה, החלו להיראות בשטח סממנים ראשוניים ביותר של בלימה בהידרדרות המערכת הכלכלית הריאלית.

לאור ההתערבות המוניטרית והפיסקלית ברחבי העולם, באופנהיימר מעריכים שהידרדרות לשפל כלכלי בלתי אפשרית.

"אם לא היינו רואים התייצבות חלקית בנתונים הכלכליים המצב היה מדאיג ביותר, מאחר ולא סביר שכלכלות העולם ימשיכו להציג צמיחה שלילית, כפי שהציגו ברבעון הרביעי של 2008, לאורך זמן", הם אומרים. "הוויכוח כעת הוא על אורך וקצב ההתאוששות של הכלכלה הגלובלית מן המשבר".

חודש-חודשיים לא מספיקים לקבוע מגמה

כשהם מנתחים את האינדיקטורים הכלכליים שפורסמו בחודשיים האחרונים, מנה-קליל וארגמן משתמשים במושג Green Shoots, שבא לתאר פרמטרים כלכליים שהפתיעו את השוק לטובה. "ההנחה היא שאם אנחנו רואים את הנתונים משתפרים ועומדים ברמה גבוהה יותר מהתחזיות המוקדמות, זה מרמז על שיפור עתידי בכלכלה הריאלית".

מנגד, הם טוענים, ההיסטוריה מלמדת שלא ניתן להתבסס על נתונים של חודש או חודשיים בלבד כדי להסיק מסקנות חד משמעיות. אסור לשכוח שחלק ניכר מהנתונים עדיין מצביע על הרעה, וחלק מהנתונים שכביכול הציגו שיפור - חזרו למגמה שלילית.

אחת הדוגמאות לכך היא נתוני המכירות הקמעונאיות בארה"ב, שהציגו התאוששות קלה בקצב הירידה בינואר ובפברואר, אך צנחו במארס בקצב של כ-10% לעומת החודש המקביל אשתקד.

"נתון זה משמעותי ומלמד שהצרכן האמריקני עדיין מפנים את מצבו החדש, ושירידת ערך הנכסים שברשותו והפיטורים ההמוניים מקשים עליו לצרוך בהיקפים שהיה רגיל אליהם טרום המשבר", הם אומרים.

אכזבה נוספת מגיעה מתחום הנדל"ן, שם עלו מספר התחלות הבנייה מעל לציפיות השוק במהלך פברואר, רק כדי לשוב ולצנוח בחדות במארס.

אין סכנת אינפלציה

יש, כמובן, גם נתונים כלכליים שמצביעים על הרעה בסביבה הכלכלית מבלי שעוררו קודם תקוות. נתוני התפוקה התעשייתית, למשל, הצביע על ירידה חדה בביקושים ועל עודף התפוקה שהיה קיים ערב המשבר.

"ניתוח התפוקה התעשייתית הראה שלמעשה קצב הירידה בתפוקה גרוע מזה שראינו בשפל הגדול", מציינים באופנהיימר. גם נתוני הניצולת של מפעלים בארה"ב ירדו לרמת שפל, אליה לא הגיעו מאז שנות ה-60.

על בסיס הנתונים האלה המסקנה היא שאין סכנת אינפלציה בעתיד הקרוב והדפלציה עדיין מהווה איום. כמו כן, באופנהיימר טוענים שכלכלת ארה"ב, בדומה לאחרות בעולם, סובלת מעודף משאבי ייצור, מה שיביא להמשך פיטורים ולירידה בהשקעות ההון בעתיד הקרוב.

התשואות באג"ח הקצרות לא עלו

הוכחה נוספת לכך שהמשבר עדיין כאן נעוצה באג"ח הממשלתיות לטווח קצר, "חוף המבטחים" של משקיעים בעתות משבר. "התאוששות כלכלית אמיתית, אם הייתה מתרחשת, הייתה נתמכת במגמה של עליית התשואות כתוצאה מיציאת כספים מאפיק זה", טוענים מנה-קליל וארגמן. "מתחילת אפריל אנחנו שוב מבחינים במגמה יורדת דווקא של התשואה באפיק זה".

הדולר והנפט מצטרפים לרשימת הגורמים שלא תומכים בשינוי מגמה אמיתי. היחס ההפוך בין הדולר לשוק המניות (דולר עולה - שוק יורד, ולהיפך) נשבר במארס האחרון, ולמרות הדפסת הכסף המאסיבית של הממשל האמריקני, הדולר ממשיך להתחזק. זה מצביע עוד יותר על חזרת הכספים לארה"ב, על רקע החולשה הגלובלית.

שינוי הגישה כלפי הבנקים - מפתיע

מחיר הנפט, שמגיב גם הוא בדרך כלל להתאוששות כלכלית, לא משתף פעולה, והוא נסחר היום סביב 49 דולר, עלייה של 5% בלבד בזמן הראלי הדו-ספרתי בשוק המניות. "זה נתון נוסף שמערער על אמינות המהלך החיובי בשווקים", טוענים באופנהיימר.

אי אפשר להתייחס לשווקים הפיננסיים ולכלכלה הריאלית מבלי להתייחס גם למגזר הפיננסים, שנמצא במוקד הסערה. באופנהיימר מתייחסים בספקנות רבה כלפי ההתאוששות המזהירה שהציגה המערכת הבנקאית בארה"ב ברבעון הראשון של השנה.

"ההיפוך ב-180 מעלות של האווירה סביב המערכת הבנקאית מפתיע ואולי אף מעורר חשד", הם טוענים. "מאז שהוצגה התוכנית לטיפול בנכסים הרעילים הם לא הראו שיפור כלל ואפילו חלה הרעה במחיריהם.

"שינוי מצב הרוח כלפי המערכת הפיננסית היה חד מדי ולא מבוסס על נתונים ועובדות הנוגעים למציאות הקשה עימה הם צפויים להתמודד ברבעונים הקרובים", טוענים מנה-קליל וארגמן. "הניסיון לקחת אירועים בעלי אופי זמני ולהסיק מכך על התייצבות המערכת עלול להוביל למפח נפש גדול יותר בעתיד.

"טבע האדם - וגם המשקיעים - הוא להניח שההתאוששות תהיה מהירה והמצב יחזור לקדמותו בהקדם. הבעיה המרכזית היא שהמשבר הנוכחי לא יהיה מהזן הזה, מאחר והוא מתבסס על פגיעה אנושה במאזני הבנקים וערך הנכסים של הצרכנים בארה"ב, שהיו מנוע הצמיחה של העולם כולו", הם מסכמים.

איפה ההזדמנויות?

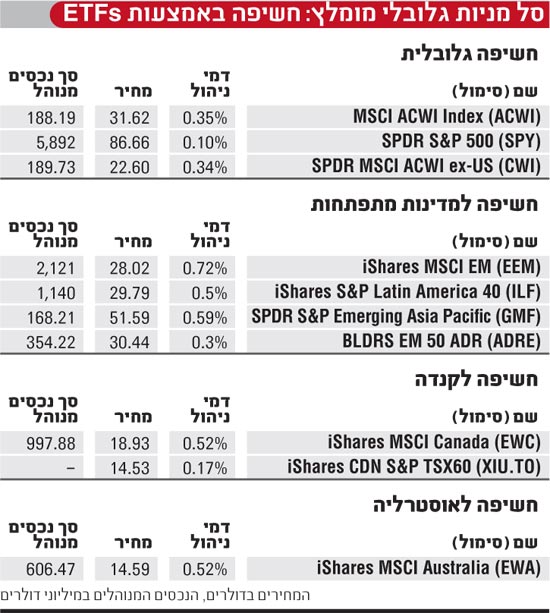

על רקע ההנחה כי המשבר עוד רחוק מסיום, באופנהיימר ממשיכים להמליץ על משקל יתר בתיק ההשקעות למדינות המתפתחות, תוך שהם מוסיפים את אוסטרליה וקנדה, ומקטינים את חלקן של ארה"ב ובריטניה.

השינויים הללו נובעים ממספר גורמים. ראשית, מבחינה פונדמנטלית אין משבר פיננסי במדינות המתפתחות הגדולות, והבנקים עדיין מלווים שם, כך שקצב הצמיחה של ההלוואות החדשות בריא למדי. מי שבולטת לחיוב בתחום זה היא סין. באופנהיימר מוסיפים, כי מבט על מכפיל הכסף במדינות המתפתחות העיקריות מראה כי הוא נשאר נורמלי ולא מראה סימנים של חולשה.

מדוע אוסטרליה וקנדה מתווספות לתיק? אחת הסיבות העיקריות היא שהמערכות הפיננסיות שלהן נמצאות במצב טוב יותר מאשר בשאר המדינות המפותחות. "המשמעות היא שכאשר יהיה שינוי הן יוכלו לנצל את הירידה בעלויות האשראי לצמיחה מהירה יותר ביחס למדינות מפותחות אחרות".

הכלכלות המתפתחות וכלכלות אוסטרליה וקנדה מבוססות על מחצבים, שמחיריהם היום בתחתית. באופנהיימר מעריכים כי כאשר שוקי המניות ירגישו שהכלכלה מתקרבת לתחתית, סביר להניח שהשווקים יתחילו לתמחר צפי לעליית מחירי הסחורות.

מטבעות עם פוטנציאל התאוששות גבוה

גם זירת המטבעות היא גורם מכריע. "יכולתה של כלכלה להתאושש לאחר מיתון נקבעת לא מעט לפי היחלשות המטבע שלה מול מטבעות אחרים", טוענים באופנהיימר. המטבעות במדינות המתפתחות, בקנדה ובאוסטרליה נחלשו משמעותית במשבר, ולכן יכולת ההתאוששות שלהם היא הגבוהה ביותר.

באשר למדינות המתפתחות, באופנהיימר מדגישים שבניגוד למשברים קודמים, אף מדינה משמעותית לא נכנסה למשבר עמוק כתוצאה מהמשבר הגלובלי. "בעבר היינו מורגלים לכך שבתקופות כאלו מדינות רבות היו מגיעות לסף פשיטת רגל", אומרים באופנהיימר. "עתה אין הדבר נכון לגבי המדינות המרכזיות".

בסיכומו של דבר, באופנהיימר מעריכים כי מוקדם לסכם את השוק הדובי. המשמעות מבחינת המשקיעים היא שיש להמשיך ולפעול בזהירות בטווח הקצר. "יהיה נבון גם להצטייד בהגנות על אחזקות קיימות ובייחוד על רקע המהלך החיובי של שוק המניות", אומרים מנה-קליל וארגמן.

"בהמשך אנחנו מאמינים שנכון יהיה לעקוב אחרי הנתונים הכלכליים וצעדי הממשלות והבנקים המרכזיים כדי לנסות ולתזמן את הנקודה הנכונה להגדלת הפוזיציות במניות". *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.