מאות אלפי הנוסעים בקיץ הקרוב לנופש בחו"ל יזדקקו כולם לביטוח נוסעים ומטען. לפי תקנות המפקח על הביטוח, פוליסות הביטוח לנוסעים לחו"ל אמורות לכלול ביטוח מטען והחזר הוצאות במקרה של מחלה או אשפוז בעת השהות בחו"ל. פוליסות אלה מוצעות דרך סוכני הביטוח, קופות-החולים וחברות כרטיסי האשראי. חברות הביטוח, כלל, הראל ו-AIG, העומדות מאחורי הפוליסות השונות, מציעות כיסויים לתרחישים נוספים בהם עיכוב בטיסה, שחזור מסמכים לצד שדרוגים לפוליסות עם כיסויים נרחבים. קטיה שוורצמן, יועצת לניהול סיכונים, מציעה להתאים את הפוליסה לצרכים ולא להתפתות לשדרוגים "לא פרופורציונליים", כפי שהיא מגדירה.

ביטוחי קופות-החולים: יתרון למאוחדת ולמכבי

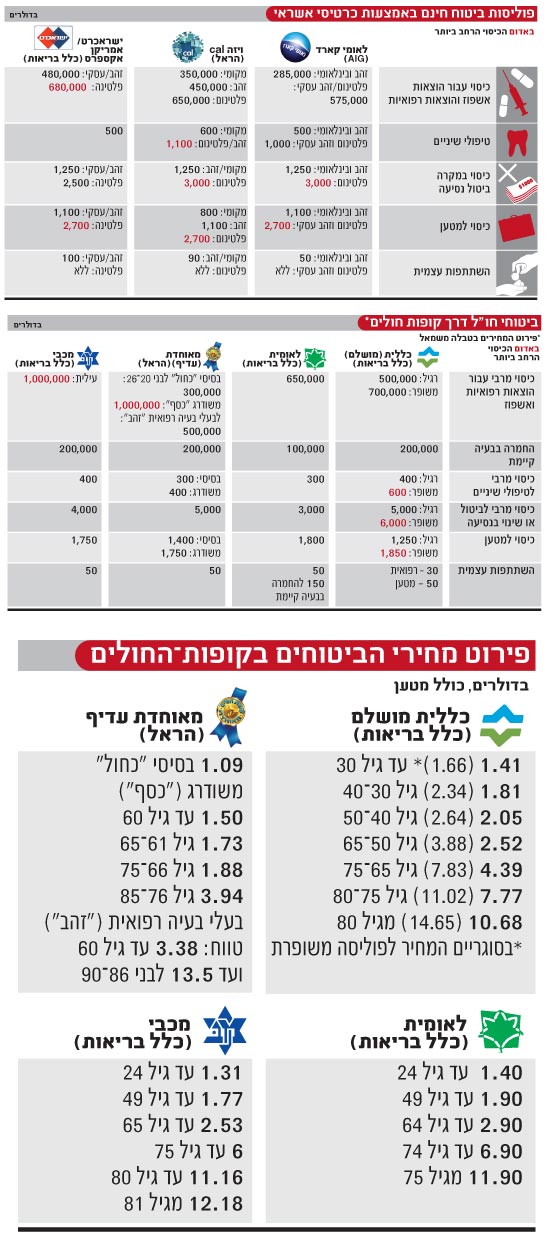

ביטוחי חו"ל של קופות-החולים כוללים פוליסה אחידה (לאומית ומכבי) או כמה סוגי פוליסות - רגילות ומשודרגות (כללית ומאוחדת). התעריפים המוצגים מתייחסים למבוטחים במסלולים המשודרגים: כללית מושלם, מאוחדת עדיף וכדומה. טווח המחירים נתון לתכני הפוליסה ומשתנה בהתאם לגיל המבוטח: מכ-1.30 דולר ועד כ-12 דולר ליום.

בבחינת תנאי הפוליסות השונות נראה כי למבוטחי "מכבי-עילית" ומאוחדת במסגרת "דרכון כסף" יתרון: שתי הפוליסות כוללות את תקרת הכיסוי הגבוהה ביותר: מיליון דולר, אולם במכבי בתוך סעיף החמרה נכללים ב"החמרה במצב בריאותי" גם מקרים של מחלת הסרטן, מה שלא גורף אצל הקופות האחרות.

הכיסוי למטען ממוקם בשתי הפוליסות ברף הגבוה של 1,750 דולר. למכבי יתרון גם במדיניות הביטולים גמישה ביחס לקופות האחרות הגובות דמי ביטול - כך למשל, בכללית.

המחירים בהשוואה בין-גילאית מגלים פערים: למשל, אדם בריא בן 45 ישלם ליום 1.50 ל"דרכון כסף" של מאוחדת ו-1.77 דולר לביטוח במכבי לעומת 1.90 בלאומית וכ-2.60 דולר במסלול המשופר של הכללית. אדם בריא בן 60 ישלם במאוחדת 1.73 למסלול המשודרג ומחיר יקר יותר אצל המתחרות: 2.53 דולר ליום במכבי, 2.90 דולר ליום בלאומית וכ-3.90 במסלול המשופר של הכללית.

פוליסות משופרות, כאמור, כוללות הגדלת הכיסויים: לדוגמה מ-500 אלף דולר, כיסוי הפוליסה הבסיסית בכללית, ל-700 אלף דולר בפוליסה משופרת, בתוספת של כחצי דולר ליום.

ראוי להדגיש כי במסלול הפוליסה המשופרת של הכללית שלושה מהכיסויים שנבדקו נמצאו כגבוהים: 600 דולר עבור כיסוי לטיפול שיניים, לעומת 400 דולר במסלולים משופרים אחרים, כיסוי מרבי לביטול נסיעה מטפס ל-6,000 דולר לעומת 4,000-5,000 בקופות האחרות וכיסוי המטען עולה ל-1,850 דולר לעומת 1,750 דולר בקרב הקופות האחרות. הכיסוי המרבי עבור הוצאות רפואיות עומד על 700 אלף דולר לעומת מיליון דולר, הכיסוי המרבי שמציעות מכבי ומאוחדת.

גם מבוטחי מאוחדת יכולים לבחור בין כמה פוליסות באמצעות חברת הראל: לבני 20-26, "דרכון כחול", הכולל כיסוי של 300 אלף דולר, "דרכון כסף" - תקרת כיסוי של מיליון דולר, ו"דרכון זהב", לבעלי בעיות רפואיות - פוליסה בה תקרת הכיסוי היא 500 אלף דולר והכוללת כיסוי במקרה של החמרת בעיה רפואית קיימת (עד 200 אלף דולר) ונשים בהריון עד שבוע 32 (עד 50,000 דולר). מחיר: מ-1.09 דולר ליום לדרכון כחול עד 13.50 דולר לבני 86-90 ב"דרכון זהב".

אגב, הפוליסות הללו מוצעות במחירים גבוהים יותר באתר האינטרנט של הראל: לדוגמה, "דרכון כסף" ללקוחות מאוחדת מתחיל ב-1.50 דולר ליום ומ-2 דולר באתר.

במקרים אחרים השיפורים מתייחסים לתכנים ספציפיים: "דרכונית לאומית", של כלל בריאות, מציעה למבוטחי לאומית כיסוי של עד 650 אלף דולר. מחיר: 1.40-11.90 דולר ליום (בהתאם לגיל), ההרחבות האפשריות מתייחסות לאופי הטיול: סקי (1 דולר ליום), ספורט אתגרי (12 דולר לכל התקופה) ועוד.

כלל בריאות מבטחת גם את לקוחות מכבי במסגרת פוליסת "מכבי-עילית" הכוללת כיסוי של עד מיליון דולר (עד 500 אלף להוצאות רפואיות ועד 500 אלף להוצאות אשפוז) המחיר: 5.20-48 שקל ליום.

כרטיסי אשראי: תתעקשו על זהב או פלטינה

שוורצמן מדגישה, כי בנסיעות סטנדרטיות דוגמת בילוי עירוני באירופה הקלאסית, פוליסת כרטיסי האשראי הבסיסית המוענקת ללא תוספת מספקת בהחלט. "ראוי לשים לב שהניסיונות להרחיב ולהגדיל את היקפי הכיסוי לעיתים קרובות אינם פרופורציונליים למהות הנסיעה וליעד".

חשוב להזכיר, כי לרוב יש להפעיל את הביטוח דרך כרטיסי האשראי מראש. בשיחות אלה, ישירות למוקדני חברת הביטוח, בדרך-כלל תתקלו בשירות אדיב ובהצעה לשדרג את פוליסת ה"חינם". השדרוג נתון לשיקולכם (וליכולת השכנוע של נציג המכירות) ונע על ציר ה"להוסיף עוד כמה עשרות שקלים לעלויות הנסיעה ולהרגיש יותר בטוח" ובין "אין גבול לתסריטי הביטוח האפשריים ונסתפק בבסיס" - וכפי שמסבירה שוורצמן :"גם אם מדובר בכמה שקלים, עדיין זו עלות שיש לקחת בחשבון והיא עלולה להיות מיותרת".

ההבדלים בין פוליסות החינם לבעלי כרטיסי הזהב לעומת בעלי כרטיסי הפלטינה משמעותיים, ויש לקחתם בחשבון בעת הנפקת הכרטיס: שווה להתעקש על קבלת כרטיס פלטינה המעניק כיסוי גבוה משמעותית בכיסוי ההוצאות הרפואיות - למשל 650 אלף דולר לעומת 450 אלף בויזה cal וכיסוי המטען - 2,700 דולר לעומת 1,100 לכרטיס זהב בשלוש החברות.

פוליסות החינם המיועדות לבעלי כרטיסים מועדפים בהם פלטינה וכרטיס זהב עסקי, מעניקות כיסויים נרחבים משמעותית, ללא השתתפות עצמית. גם כאן,

השדרוגים בתשלום יכולים להכפיל את כיסויי הפוליסה: למשל הכיסוי הרפואי למחזיקי כרטיס פלטינום של לאומי קארד עולה מ-575 אלף דולר למיליון דולר, וכיסוי עבור כבודה עולה מ-2,700 דולר בפוליסת החינם ל-4,500 דולר בפוליסה משודרגת, בעלות של 1.65 דולר ליום לבעל הכרטיס.

באופן כללי, שלוש פוליסות הפלטינה דומות, ולמחזיקי כרטיסי הזהב של ישראכרט/אמריקן אקספרס כיסוי גבוה ביחס לאחרים: 480 אלף דולר לעומת 285 אלף דולר בלאומי קארד ו-350 אלף בוויזה cal.

פוליסות כרטיסי האשראי מיועדות לבעל הכרטיס והן מיועדות לנסיעה של עד 55 יום. עבור בני המשפחה תידרש תוספת (למעט בכרטיסי הפרימיום וורלד סיגניה, סנטוריון וכדומה). שימו לב כי יש פוליסות הדורשות דמי רישום, לדוגמה מחזיקי לאומי קארד פלטינה, זהב ועסקי שישלמו 5 דולר להפעלת הביטוח ב-AIG.

שוורצמן מציעה למחזיקי כמה כרטיסי אשראי המופעלים על-ידי חברות ביטוח שונות, להפעיל ביטוחים במקביל וזאת כדי להגדיל את סכום הסיכון. "במקרים אלה לא מקבלים החזר כפול על אותו נזק אלא ניתן לקבל החזר משתי החברות עבור סכום שהוא מעבר לתקרת הפוליסה. לדוגמה, אם הפוליסה מכסה 1,500 דולר על נזק מסוים שבפועל הנוסע שילם 3,000 דולר - הוא יכול לתבוע בנפרד משתי החברות. יש לזכור, שבמקרה של תביעה, יחול תשלום השתתפות עצמית לכל חברה".

טיפים לרכישת פוליסה לנסיעה לחו"ל

על-פי קטיה שוורצמן וכלל בריאות:

1. מומלץ לשים לב לגובה הכיסוי למקרים בריאותיים הכוללים אשפוז, לאובדן המטען, ולגובה ההשתתפות העצמית.

2. יש להתאים את הפוליסה לאופי הנסיעה - האם היא כוללת פעילויות ספורטיביות או אתגריות, האם מדובר ביעד בסיכון לרעידת אדמה כמו טורקיה וכדומה.

3. במקרים של טיפול או אשפוז בחצי שנה שלפני הנסיעה, ודאו מראש את זכויותיכם (או את הסייגים בפוליסה). נסו לקבל את הסייגים המתייחסים אליכם בכתב.

4. הפוליסות הבסיסיות לרוב יחריגו מקרים של החמרת בעיה רפואית קיימת, ולכן חשוב לוודא מראש מהי הפוליסה הנכונה עבורכם. בתוך חלק מהפוליסות התוספת לסעיף החמרה בבעיה רפואית קיימת כרוך בתשלום או מחייב פוליסה ייעודית.

5. גם לגיל יש משמעות, בעיקר בקופות-החולים - מחיר הפוליסה עולה עם הגיל ובמקביל - משך השהות בחו"ל המותרת לפי הפוליסה - תתקצר.

6. הוצאות רפואיות - יש לבדוק האם קיימת הגבלה במספר ימי האשפוז בפוליסה, או הגבלה לעלות יום אשפוז, לשכר מנתח, טיפול נמרץ או תרופות. בנוסף, האם קיים כיסוי לאשפוז בבית-חולים פרטי (במדינות עולם שלישי למשל) והאם כולל כיסוי של מלווה מישראל במידת הצורך.

השורה התחתונה

* הפוליסות החינמיות של חברות האשראי מספקות כיסויים לנסיעות סטנדרטיות ליעדים סטנדרטיים (סוף שבוע בלונדון).

* בעת הנפקת הכרטיס, נסו ללחוץ לקבל כרטיס פלטינה הכולל כיסויים נרחבים יותר לביטוחים בחו"ל.

* אם ברשותכם מספר כרטיסי אשראי המבוטחים בחברות שונות, הפעילו את הביטוחים במקביל.

* ליעדים בעלי סיכון כמו רעידת אדמה (טורקיה) בידקו שדרוגים מתאימים. כדאי לנסות לשדרג לפי הצורך הספציפי.

* בעלי בעיה בריאותית או הריון, עלולים להיתקל בסירוב לביטוח במסגרת חב' האשראי. פיתרון לכך קיים לרב בקופות-החולים.

* ביטוחי הקופות משתנים לפי גיל המבוטח ומאפשרים ביטוח לזמן רב יותר מאשר 55 יום בחו"ל בביטוח כרטיסי האשראי.

* היקפי הכיסוי בקופות גדולים בדרך-כלל מאלה של חברות האשראי, אך נמוכים יותר למשל בכיסוי טיפולי השיניים ובמטען .

* ביטוח למחשב נייד: בכרטיסי האשראי מכסה עד 2,500 דולר (1.30-2 דולר ליום). בקופות עד 2,000 דולר (כ-2 דולר ליום, 20 דולר בכללית).

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.