"כשלון הוא הזדמנות להתחיל מחדש בדרך חכמה יותר". את המשפט הזה אמר הנרי פורד והוא נכון היום לדעתי בהקשר אחר לחלוטין. ההקשר הוא התקינה החשבונאית העולמית IFRS (International Financial Reporting Standards)) שאומצה באחרונה בישראל.

קשה לבוא בטענות רק למי שהחליט על אימוץ השיטה בישראל מכיוון שהוא ראה מול עיניו את יתרונות הדיווח האחיד בדומה לחלק גדול ממדינות העולם. הבעיה היא שההחלטה התקבלה לאחר מספר שנות גאות, ובמרחק רב מאוד ממשבר בשווקים כמו זה שחווינו בשנה החולפת.

מטרת IFRS היתה לקרב בין החשבונאות לכלכלה. הנכסים שבמאזן ירשמו לפי ערכם הכלכלי, וכך גם ההתחייבויות וכך ההון העצמי אמור היה בעצם להפוך למוחשי יותר.

מה עושים כאשר ההערכות הכלכליות של השמאים והמעריכים מתבססות על המצב שקיים במשך החודשים האחרונים ושעד הרבעון הקרוב מתגלות עוד ועוד בעיות שעליהן שוק המניות הספיק כבר מזמן להגיב?

מצב זה יוצר תנודתיות גדולה בתוצאות ולא רק שאינו משקף את התמונה הכלכלית, אלא שהוא יותר מצג שגוי באשר למצב החברות.

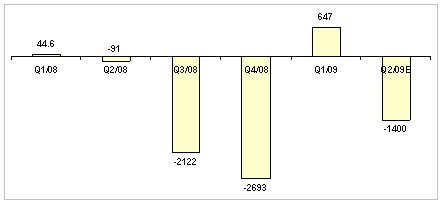

אתמול (ג') פרסמה חברת הנדל"ן אפריקה ישראל אזהרת רווח לרבעון השני ובה חזתה כי תדווח על הפסד גדול של 1.4 מיליארד. הפסד זה מגיע כמובן משערוך כלפי מטה של נכסים שבבעלותה. ההפסד מגיע דווקא לאחר רבעון ראשון שבו החברה דיווחה על רווחי עתק. ומה המקור שלהם? שערוכים כמובן.

האמת היא שדי לעקוב אחר תוצאות הרווח והפסד של אפריקה ישראל בשישה הרבעונים שחלפו, בכדי להבין את גודל הצרה.

רווח/הפסד נקי של אפריקה ישראל ברבעונים בין ינואר 08' ליוני 06'

בעיות IFRS לא נגמרות בשיערוך נכסי נדל"ן. גם כאשר מתמחרים אופציות אשר יש לחברה לביצוע רכישה או עסקה כלשהי, התנודתיות בשווי האופציה יכולה להיות גדולה במציאות שבה השווקים תנודתיים.

כך גם בשווי התחייבויות החברה ובסעיפים אחרים. כתוצאה מכך, נוצר מצב שבו לא רק המשקיע הממוצע אינו יכול להסתמך על הדוחות כמקור אמין למצב החברה, אלא גם המשקיע המתוחכם ואף גופים שאמורים להסתמך על הדוחות כמו גופים מממנים או מדרגים.

הבעיה עם IFRS אינה מקומית אלא עולמית, והבעיות שבהם אנו נתקלים כאן, בישראל, קיימות גם בשווקים אחרים. סביר להניח שבשנים הבאות חלקים מהתקינה ישתנו והיא תהיה דומה יותר לגרסה הישראלית הקודמת. נראה כי המצב הקודם היה עדיף על המצב הנוכחי.

המצב מעורר געגועים לשיטה הישראלית המקורית אשר יצרה וודאות וגרמה לדוחות להיות אמינים יותר. בקיצור, כדאי לחזור לעולם שבו רואי חשבון עוסקים בחשבונאות וכלכלנים ושמאים עוסקים בהערכות שווי.

יובל זעירא הוא שותף מנהל בחברת ערך מוחלט בע"מ למתן יעוץ כלכלי, הערכות שווי מקצועיות וליווי פיננסי

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.