לפני מספר דקות פירסם משרד העבודה האמריקני את השיעור החודשי של של נתוני התעסוקה עבור חודש אוקטובר. הדו"ח כולל את שיעור האבטלה השנתי במשק האמריקני, את מספר המועסקים במגזר הלא-חקלאי (Nonfarm Payrolls), השכר הממוצע לשעה וממוצע שעות העבודה במגזר.

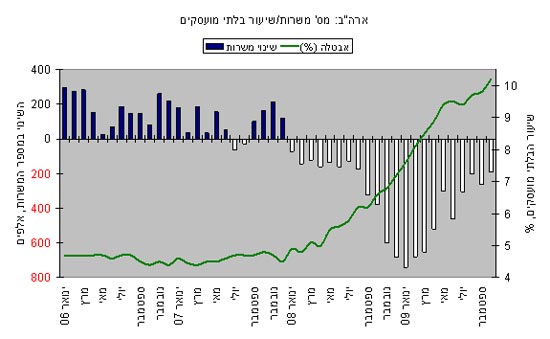

מספר המועסקים במגזר הלא-חקלאי ירד ב-190 אלף באוקטובר - יותר מהתחזיות לגריעה של 175 אלף. כשהנתון הקודם עודכן לירידה של 219 אלף בספטמבר מירידה של 263 אלף. הנתונים של אוגוסט וספטמבר עודכנו מעלה ב-91 אלף. נזכיר כי בינואר המשק האמריקני איבד 741 אלף מקומות עבודה, כך שעל אף הנתון המאכזב, קצב אובדן המשרות במגזר הלא חקלאי מתמתן בהדרגה.

במקביל, שיעור האבטלה זינק ל-10.2% - בפעם הראשונה מאז אפריל 1983 והרבה מעל התחזיות ל-9.9%. הנתון הקודם עודכן ל-9.8%. 558 אלף איש הצטרפו למעגל האבטלה באוקטובר, כך שהמספר הכולל של מובטלים בארה"ב מגיע ל-15.7 מיליון. הנתון העגום עלול להטיל צל על נתוני הצמיחה שפורסמו בשבוע שעבר והצביעו על גידול של 3.2% בתמ"ג במהלך הרבעון השלישי.

כאמור, המעסיקים בארה"ב המשיכו לקצץ במשרות באוקטובר, אך בקצב מופחת לעומת החודשים הקרובים. עם זאת, שיעור האבטלה ממשיך לעלות משום שנתון זה מגיב באיחור לנתונים האחרים.

מספר המובטלים גדל ב-558 אלף ל-15.7 מיליון מובטלים, מתוכם 5.6 מיליון איש מחוסרי עבודה למעלה משישה חודשים. אלה שלא עובדים חצי שנה ויותר מהווים 35.6% מסך כל המובטלים.

ממוצע שעות העבודה הכולל במשק האמריקני ירד ב-0.2%. שבוע העבודה הממוצע נותר על שפל של 33 שעות עבודה שבועיות. עם זאת, השכר הממוצע לשעה עלה ב-5 סנט או 0.3% ל-18.72 דולר. השכר הממוצע לשעה עלה בכ-2.4% בשנה האחרונה.

מספר המועסקים במגזר ייצור הטובין ירד ב-129 אלף וכולל ירידה של 62 אלף מועסקים בענף הבניה ו-61 אלף בתעשייה. שבוע העבודה הממוצע בענף התעשייה עלה ל-40 מ-39.9 - הרמה הגבוהה ביותר מזה 11 חודשים.

מספר המועסקים במגזר נותני השירותים ירד ב-61 אלף וכולל ירידה של 40 אלף מועסקים בענף הקמעונאות.

המגזרים היחידים שהוסיפו עובדים באוקטובר הם מגזר החינוך והבריאוות שהוסיפו 45 אלף עובדים, ונותני השירותים הפיננסים שהוסיפו 18 אלף עובדים. חברות כוח האדם הזמני גייסו 34 אלף עובדים - הגידול המשמעותי הראשון מאז תחילתו של המשבר לפני 22 חודשים.

מתוך 271 תעשיות, 33.8% גייסו עובדים באוקטובר לעומת 37.5% בספטמבר.

שיעור האבטלה בקרב אלה המחזיקים בתואר אקמי ירד ל-4.7% מ-4.9%. לאלה שאינם מחזיקים בתעודת בגרות שיעור האבטלה עלה ל-15.5% מ-15%. לאלה המחזיקים בתעודת בגרות בלבד שיעור האבטלה עלה ל-11.2%.

העלייה הנמשכת בשיעורי האבטלה ותוכניות הסיוע הממשלתיות שמתקרבות לסיום צפויות לצמצם אף יותר את הצריכה הפרטית בארה"ב, ולעכב את תהליך השיקום של הכלכלה האמריקנית, ש-70% ממנה נשענת על הצריכה הפרטית.

רונן מנחם: בלימת הנסיגה בשוק העבודה בארה"ב תהייה איטית מאוד

"בלימת הנסיגה בשוק העבודה בארה"ב תהייה איטית מאוד. הריבית תישאר ברמתה הנמוכה חודשים ארוכים קדימה", כך מעריך רונן מנחם, מנהל יחידת ההשקעות והאסטרטגיה במזרחי טפחות.

בחודש אוקטובר עלה שיעור האבטלה במשק האמריקאי ל-10.2% ואילו מספר המועסקים הצטמצם ב-190 אלף. שני המספרים היו מאכזבים, בהינתן ההערכות המוקדמות לעלייה נמוכה יותר בשיעור הבלתי מועסקים, וירידה נמוכה יותר במספר המשרות. יצוין, עם זאת, כי בהשוואה לחודש ספטמבר נרשמה האטה בירידה במספר המשרות. הנתון החדש מצביע על האטה בהידרדרות בשוק התעסוקה, אך לא על התאוששות אמיתית.

סקר ADP הראה שמספר המשרות שנגרעו במגזר הפרטי ירד ב 203 אלף בחודש אוקטובר, ב-13 אלף יותר מההערכות שהיו קודם לכן, ומספר דורשי האבטלה החדשים בארבעת השבועות האחרונים (ממוצע נע), 523,750, ירד 3,000 בלבד.

אינדיקציה נוספת, מספר מודעות הדרושים המקוונות, לא הצביעה על שיפור של ממש במחצית השנה האחרונה. במבט קדימה, הנסיגה בשוק העבודה בארה"ב נבלמת הדרגתית, אך דומה שהדרך להתאוששות אמיתית תהייה ארוכה ואיטית מכפי שחשבו תחילה. זאת מנקודת הראות של המעסיקים והעובדים גם יחד.

מבחינת המעסיקים, סעיף התעסוקה במדד מנהלי הרכש בענפי השירותים, המהווים 5/6 מהכלכלה האמריקאית, מתכווץ זה 18 חודשים ובאוקטובר התחזקה הירידה בו. כמו כן, 2/3 מ- 18 ענפי השירותים דיווחו על ירידה במספר השכירים. בד בבד, החברות מתייעלות במהירות. היעילות במגזר העסקי הלא חקלאי זינקה בשיעור מדהים של 9.5%! ברביע השלישי של השנה, הודות לירידה בת 5% במספר שעות העבודה ועלייה בת 4% בתפוקה. כתוצאה, יחידת תוצר נתונה מיוצרת עתה באמצעות תשומת עבודה נמוכה יותר. מצב זה יעכב עוד את התמסורת מהייצור לתעסוקה.

מבחינת משקי הבית, לפי סקר אמון הצרכן האחרון, 27% מהנשאלים צופים שבששת החודשים הבאים יקטן מספר המשרות הזמינות ורק 16% מאמינים שמספרן יגדל. בהשוואה לסקר הקודם גדל הפער בין הפסימיים לאופטימיים. בנסיבות הללו, התאוששות בייצור תחלחל לאט מאוד לצריכה הפרטית ולתעסוקה. עד אז לא יהיו לחצים אינפלציוניים.

מדד התעסוקה של מכון המחקר Conference Board נמצא בקו ירידה ובחודש אוגוסט 2009 הוא היה נמוך ב-16% בהשוואה לחודש המקביל אשתקד. מחברי המדד צופים שהירידות במספר המשרות תלכנה ותצטמצמנה, בחודשים הבאים, אך המרחק לתפנית כלפי מעלה עדיין גדול וגדוש מהמורות. גם הבנק הפדראלי ער לכך ובהודעת הריבית האחרונה שב וכתב שהוצאות משקי הבית תמשכנה להיות מרוסנות על ידי הירידה הנמשכת במספר המשרות (בצוותא עם גורמים נוספים).

במצב דברים זה, רחוק המועד בו תורגש בלימת הנסיגה ההדרגתית בכלכלה האמריקאית בהוצאות משקי הבית. פער התוצר הרחב (מרחק התוצר הפוטנציאלי מהתוצר בפועל) יוסיף להוות בלם להתפתחות לחצים אינפלציוניים. בנסיבות הללו, ריבית ה Fed תישאר ברמתה הנמוכה הבלתי רגילה חודשים ארוכים קדימה. איגרות החוב האמריקניות תקבלנה תמיכה. הדולר בסימן שאלה. תשואות הפדיון על איגרות החוב הממשלתיות ל 10 שנים (המהוות אמת מידה לאג"ח דומות ברחבי העולם וכמובן גם אצלנו) תמשכנה להיות נמוכות, על אף הגירעון הגדול בתקציב ממשלת ארצות הברית וגיוסי העתק המבוצעים בשל כך. חברות המשווקות את מרכולתן לחו"ל עשויות להציג תוצאות טובות יותר מחברות המתמקדות בשוק האמריקני.

ההשפעה על הדולר אינה חד משמעית. לפי ניסיון החודשים האחרונים, לנתון התעסוקה לא תהייה השפעה חד משמעית על הדולר, שכן מחד, הוא מצביע על רפיון כלכלי, המדגיש את יתרונותיו של המטבע האמריקאי כמטבע חוף מבטחים, אך מנגד, הוא מרחיק תרחיש של העלאת ריבית בארה"ב, ומדגיש בכך את חסרונותיו כמטבע בעל ריבית נמוכה עד אפסית. להערכתי, הפעם ייתכן שהגורם הראשון יהיה חזק יותר.

ההשלכות בארץ: איגרות החוב הממשלתיות הלא צמודות, בדגש על מח"מ בינוני ארוך לפדיון, תקבלנה תמיכה מסוימת מנתון זה, שכן כתוצאה ממנו אין להניח שהפרש תשואות הפדיון בינן לבין האג"ח האמריקניות יצטמצם. נושא זה חשוב, שכן ההפרש בין השתיים הצטמצם, לאחרונה, והשתווה לפרמיית הסיכון המיוחסת למשק הישראלי. לגבי שער השקל כנגד הדולר, נראה כי יהיה צורך להמתין מספר ימים, על מנת להיווכח כיצד מגיב הדולר בעולם לנתון החדש, כמו גם להותרת הריבית בארה"ב על כנה ולגורמים הרבים האחרים, הקובעים את שערו כנגד מטבעות הסחר האמריקניים. איגרות החוב שהנפיקו חברות עלולות להינזק מכך שהנתון לא תומך בסנטימנט הכלכלי, שהיה בקו שיפור במשך מספר חודשים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.