אחת מאסטרטגיות ההשקעה הנפוצות היא אסטרטגיית גידור במניות. הכוונה ליצירת פוזיציית Long על מניה מסוימת ויצירת פוזיציית Short על מניה של חברה מקבילה, מאותו ענף ובעלת מאפיינים דומים.

הדרך היא למצוא מניה שמתומחרת בחסר ולהשקיע בה ב-Long ומניה יקרה עליה מבצעים פוזיציית Short בכדי שכאשר המניות ישנו מגמה, ניתן יהיה להרוויח משני הכיוונים. אפילו אם רק התמחור היחסי נמצא בפער לטובת אחת המניות, אפשר נהוג לבצע את האסטרטגיה. הגידור הוא בכך שגם אם שתי המניות ילכו באותו כיוון סביר להניח שמניה הזולה תעלה יותר או תרד פחות.

בבורסות חו"ל ניתן לממש אסטרטגיה זו בקלות, בזכות ריבוי השחקניות בכל ענף והאפשרות הנוחה לבצע Short גם דרך רכישת אופציות Put על המניות הנסחרות. בארץ, שיטה זו קשה בהרבה ויש מקרים מעטים שבהם יכולים משקיעים לעשות זאת. זו. כך למשל נהוג להשוות את התמחור של מניות הסלולאר פרטנר וסלקום, של מניות הבנקים פועלים ולאומי וגם של חברה- אם מול חברה- בת, כמו כיל מול חברה לישראל.

פעמים רבות גם השוו משקיעים בין מניית בז"ן למניית פז ועשו באמצעותן אסטרטגיית גידור. בשתי החברות, הפעילות המרכזית מתבססת על בית זיקוק, לאחר שפז רכשה את בית הזיקוק באשדוד ושתי החברות מושפעות באופן מהותי מהשינוי במרווח הזיקוק באגן הים התיכון.

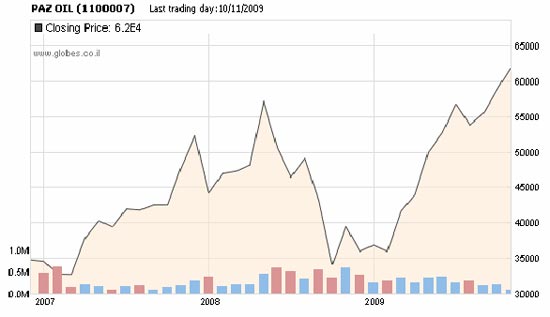

מבט על גרף המניה של החברות בשלוש השנים לאחור, מגלה תמונה מעניינת:

מניית פז נגעה השבוע במחיר שיא של כל הזמנים והגיעה לשווי שוק של כ -6.3 מיליארד ₪. בז"ן נסחרת כיום במחיר הנמוך ב 40% מהמחיר בו נסחרה בסוף שנת 2007 ושווי השוק של החברה הוא 4.3 מיליארד ₪ בלבד.

מניית פז בשלוש שנים

מניית בזן - גרף שלוש שנים

פערי השווי בולטים על רקע העובדה שבית הזיקוק באשדוד הוא בעל כושר זיקוק של 90,000חביות נפט גולמי ליום הנמכר בעיקר לתחנות של החברה בעוד תפוקת בז"ן עומדת על כ - 180 אלף חביות ביום, והיא מספקת לדלק, לדור אלון ולסונול.

איך נימסבירים את הפער הגדול?

ראשית, לפז יש מגזר פעילות משמעותי נוסף שהוא תחנות התדלוק. תחום זה מוכיח בכל רבעון מחדש את תרומתו הגבוהה לרווחיות וליציבות החברה. התחום מספק משענת לחברה גם כאשר מרווחי הזיקוק יורדים, מאזן את התנודתיות וגם מאפשר להראות צמיחה בתחום חנויות הנוחות. פז לא צפויה לבצע השקעות בסדר גודל מהותי אשר יקשו על יצור המזומנים, כך שהדיבידנדים למשקיעים אמורים להמשיך לזרום ואף לעלות.

בז"ן לעומת זאת נמצאת בפאזה אחרת לגמרי. היא החליטה על תוכנית השקעות גדולה בפרויקט הפצחן המימני, בעלות 500 מיליון דולר. סכום זה, בנוסף לחוב הפיננסי הגדול עליו נשענת כבר היום החברה, הופך אותה לבעלת רמת מינוף גבוהה אשר תקשה על חלוקת דיבידנד בטווח הנראה לעין.

בנוסף לכך רכשה בז"ן את ה- 50% הנותרים בחברת הבת כרמל אולפנים באמצעות תשלום במניות בז"ן בשיעור של קרוב ל- 18%.

הדבר מגדיל את החשיפה של בז"ן לשינויים במחירי הנפט. מעבר לחשיפה המוכרת דרך המלאים, תהא חשיפה גם כתוצאה מכך שהנפט מהווה חומר גלם בתעשיית הפלסטיק. כמובן שגם משוואת הביקוש וההיצע בתעשיית הפלסטיק תשפיע על תוצאות בז"ן.

לסיכום, השוואה של פז כנגד בז"ן כיום אינה דומה למצב בעבר. בית הזיקוק הינו מרכיב אחד בלבד מכלל הפעילות של החברות והתוצאות של כל חברה עשויות להיות שונות מאוד, מדי רבעון. ייתכן שמניית פז כבר היום יקרה ושלמניית בז"ן עדיין יש פוטנציאל להמשיך ולעלות אך התיאוריה לפיה הן ימשיכו ללכת יד ביד, כבר לא רלוונטית.

- יובל זעירא הוא שותף מנהל בחברת ערך מוחלט לייעוץ פיננסי וניתוח חברות.

- האמור לעיל אינו מהווה המלצה להשקעה או תחליף לייעוץ אישי המתאים לכל אחד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.