על רקע בשורות האיוב שהגיעה מכיוונה של

קרן מרקסטון בימים האחרונים, ניתן היה להבין מידיעות בחלק מהמדורים הכלכליים שלפחות ממכירת השקעתה ב

פסגות, תיהנה הקרן סוף-סוף מרווח משמעותי. רווח כזה, שיעלה קצת סומק על פניהם העגומים של מנהלי הקרן הכושלת, אמיר קס ו

רון לובש. במיוחד אחרי חשיפת שערוריית השוחד של יו"ר הקרן,

אליוט ברוידי.

במקום אחד נכתב על "רווח של מאות מיליוני שקלים" שתגרוף מרקסטון ממכירת חלקה (24%) בבית ההשקעות. עיתון אחר ציטט מסמך פנימי של מרקסטון: "נרוויח 620 מיליון שקל ממכירת האחזקה בפסגות", נכתב שם.

לכל היותר תצמצם הפסדים

אולם, מבדיקת "גלובס" עולה שאם תימכר פסגות לאייפקס או להלמן פרידמן, לפי שווי של 3.2 מיליארד שקל, תוכל מרקסטון לכל היותר לצמצם את הפסדיה מההשקעה בפריזמה, או, במקרה הטוב, להחזיר את השקעתה המקורית, ואולי אפילו להישאר עם עודף קל. רווח משמעותי, בכל מקרה, לא יהיה כאן.

רווח, לפחות לפי ההגדרה שאנחנו מכירים, הוא ההפרש בין ההכנסות להוצאות. לכן, במקרה של מרקסטון הרווח אינו מאות מיליוני השקלים שהיא תקבל תמורת מכירת חלקה בפסגות, אלא ההפרש בין הסכום אותו השקיעה בהקמת פריזמה ז"ל, לבין הסכום אותו תקבל ממכירת חלקה בפסגות. וכאן יש "באג" קטן: עקב הרכישות של קופות הגמל של פריזמה, נוצר למרקסטון חוב של מאות מיליוני שקלים. וחובות, כידוע, צריך להחזיר.

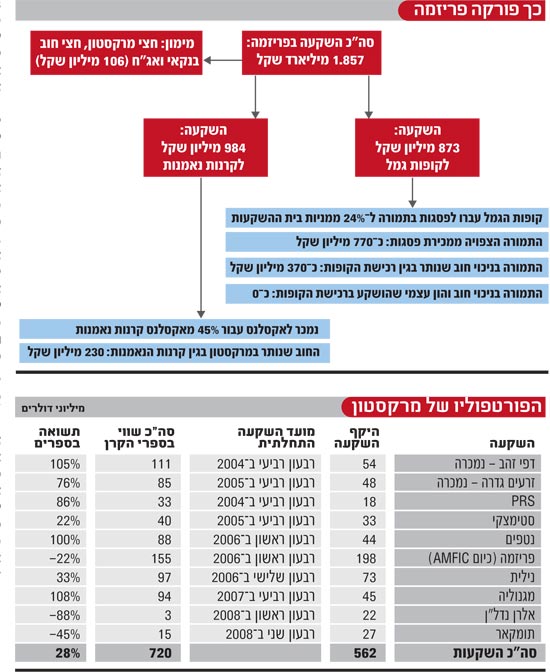

הנה הנתונים: לובש וקס השקיעו 1.9 מיליארד שקל בהקמת פריזמה ורכישת נכסי הבנקים (קופות כגמל וקרנות נאמנות). כמחצית מההשקעה היא מכספי הקרן, שרובה, אגב, הגיעה מכספי יתומים ואלמנות מניו יורק וסקרמנטו, שהיום אנחנו יודעים שהושגו בדרכים לא כשרות.

המחצית השנייה, כמיליארד שקל, היא חוב שנלקח בשנת 2005 למימון הרכישות מידי בנקים בישראל, וכן אג"ח בסך 106 מיליון שקל שהמחזיקים העיקריים בהן, הם הפניקס, מנורה, הכשרת היישוב ובנק אוצר החייל. חוב זה שימש את מרקסטון לרכוש את חברת הברוקרים א. סולומון, קרנות הנאמנות של הפועלים, וקופות הגמל של הפועלים ולאומי - בדרך להקמת פריזמה. גוף שהיה לרגע קצר אחד בית ההשקעות הגדול בישראל.

ורמוס תיקן תוך כמה חודשים

מתוך ההשקעה הכוללת בהקמת פריזמה, השקיעה מרקסטון 873 מיליון שקל ברכישת קופות הגמל מבנק לאומי ובנק הפועלים, וכמחצית מסכום זה היה הון עצמי שהעמידה הקרן. המחצית השנייה הגיעה כהלוואה מהפועלים ודיסקונט (למימון רכישת קופות לאומי), ומדיסקונט, מזרחי טפחות והבינלאומי (למימון רכישת קופות הפועלים). לכך צריך להוסיף גם את כספי האג"ח.

בינואר 2009, במסגרת מימוש נכסיו של פריזמה בעקבות סדרת מפלות שנחל בית ההשקעות, העבירה מרקסטון את קופות הגמל לידי פסגות תמורת 24% ממניותיו, וכ-170 מיליון שקל במזומן, סכום שרבו הלך לבנקים, כש-21 מיליון שקל מתוכו ניתנו במזומן למחזיקי האג"ח.

כיום, נותרו במרקסטון חובות לבנקים ולמחזיקי האג"ח בסך 400 מיליון שקל בגין הקופות. בהנחה שמכירת פסגות תתבצע לפי שווי של 3.2 מיליארד שקל תקבל מרקסטון לידיה 768 מיליון שקל, כך שאחרי החזרת החובות יישארו לה כ-370 מיליון שקל, שהם כ-95% מההון העצמי שהושקע ברכישת הקופות. כך שלמעשה, מרקסטון לא מרוויחה דבר.

אגב, מרקסטון קיבלה אופציה לרכישת 6% נוספים מפסגות אך בניגוד למה שנטען, האופציה אינה בת מימוש. בתנאי ההסכם עם פסגות נקבע שמרקסטון תוכל לממש את האופציה לפי שווי של 3.9 מיליארד שקל. שווי, שכנראה אינו רלוונטי לפסגות בעתיד הקרוב.

בדיעבד, המהלך שהוביל קס לפני שנה לפירוק פריזמה למרכיביה היה מוצלח. רועי ורמוס מפסגות השביח את הקופות, עצר את בריחת העמיתים והצליח לתקן תוך כמה חודשים את מה שקלקלה מרקסטון בשלוש שנים. העברת ניהול קופות הגמל לידי המתחרים בפסגות הצילה את קרן מרקסטון מאובדן מרבית השקעתה בפריזמה, ואפשרה לה להחזיר חלק מהפסדיה. אבל רווח כנראה שאין כאן, ובטח שלא תשואה נאה על ההון כמצופה מקרן פרייבט אקוויטי.

שערוכים אופטימיים

השלב השני של מיקור החוץ בו העבירה מרקסטון את אחזקותיה הפיננסיות לניהול מתחרותיה, היה העברת שאר הפעילות הפיננסית של פריזמה לאקסלנס בתמורה לכ-45% ממניות אקסלנס קרנות נאמנות. כך הפכה מרקסטון לחברת אחזקות פיננסיות ובסיכום שתי עסקאות אלו פורקה פריזמה.

גם כאן מרקסטון אמנם הצליחה למזער את נזקיה, אך לא למנוע ירידת ערך. בדוחות לסוף ספטמבר דיווחה הקרן כי השקיעה בפריזמה (הנקראת כיום AMFIC) כ-198 מיליון דולר, וכי השווי הנוכחי של ההשקעה הוא כ-155 מיליון דולר. כלומר, אפילו לפי ההערכות השווי האופטימיות של לובש וקס, פריזמה הפסידה לפי שעה 43 מיליון דולר, הפסד המלגם תשואה שלילית של כ-22%. עם זאת, הודות לורמוס, אחרי מכירת פסגות צפוי ערכה של פריזמה בספרי מרקסטון לעלות.

כרגע אופטימיות היא שם המשחק עבור לובש וקס. דוגמא בולטת ניתן למצוא בהערכת השווי של מרקסטון לנטפים, העומדת - כפי שעולה מהדוחות הכספיים של הקרן לרבעון השלישי - על כ-88 מיליון דולר, עלייה של 7 מיליון דולר מהרבעון השני. לשם השוואה, קרן טנא, המחזיקה אף היא במניות נטפים, משערכת את אחזקותיה בשווי הנמוך בעשרות אחוזים.

נקודות אור בודדות במרקסטון עד היום נוגעת למימושים בזרעים גדרה ובדפי זהב. את שתי החברות הללו רכשה הקרן בתמורה לכ-102 מיליון דולר, ועם מכירתן קיבלה כ-196 מיליון דולר. תשואה יפה של כ-91%. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.