מזה כשנתיים, מאז אוקטובר 2007, שרוי העולם כולו במשבר כלכלי דרמטי. מתחילתו, מפזרים מנהיגים פוליטיים וכלכליים ופרשנים מקצועיים, הסברים על מהותו ועל התפתחותו. רובם, רואים כבר את סופו, וחוזים יציאה איטית, אבל בטוחה, לכיוון שגשוג חדש. בסקירה זו אסביר מדוע לדעתי תחזית נפוצה זו אינה מדוייקת. הפעם אנסה לענות בצורה מרוכזת, מפורטת, ומסודרת, לכל השואלים והפונים במיילים ובטוקבקים, לגבי מהות המשבר ושלביו, כפי שאני רואה אותם.

אני רואה כחובה לציין תחילה את העובדה שאני מבסס את תחזיותי בעיקר על התבוננות טכנית בשווקים. גלי אליוט וכללי מחזוריות ארוכי טווח, הצביעו זמן רב על צורך בתקופה מתקנת לשוק שעלה מאז 1974, אך בנוסף, יש להבין את הרקע הכלכלי לתיקון זה. רק השילוב של שתי המתודולוגיות יכול להביא מנתח שווקים ומשקיע ארוך טווח, להצלחה. בכך עוסקת סקירה זו.

1. מה מהות המשבר? התפוצצות בועת האשראי במדינות המפותחות.

התרסקות הנדל"ן בארה"ב היתה כאותה סיכה שפוצצה את הבלון האחרון, ולא מהות הבעיה. ההרגל במדינות מפותחות, לחיות על חשבון חובות העתיד - הרגל שהתפשט מרמת הפרט, אל פירמות ועד לתקציבי המדינות עצמן - התפתח בהדרגה מאז סיום תקופת האינפלציה הגדולה, בתחילת שנות ה-80.

ההתפתחות הכלכלית האדירה מאז, קרתה על כרי כסף שנהיה זול יותר ויותר, ונשא סיכון קטן והולך למתחייב לתקופות ארוכות טווח. דרך משברים מינוריים (1987, 1990, 1994, 1998 ו-2000) נבנתה קונספציה ולפיה הרחבות מוניטריות ופיסקליות יכולות תמיד להציל את המצב.

במשבר הנוכחי, זה שהחל ב-2007 והגיע לשיא ב-2008, גודל הצעדים היה כגודל הבעיה (ריבית אפס וגרעונות עצומים) אבל הכלכלה האמיתית לא הגיבה כרגיל, ולמעשה היא נשארה במצב ממותן וקשה, הבא לידי ביטוי בעיקר בצריכה ובאבטלה - אך לא בשוקי ההון.

2. איפה נמצאת כעת הבעיה? במאזני המדינות והבנקים המרכזיים.

בניסיון להציל את המערכת הפיננסית והכלכלה העולמית. נטלו המדינות את העול על עצמן ועל תושביהן. המדינות גם ניסו לעודד את הצרכן לעשות שוב את מה שעשה תמיד עד כה: לצרוך על בסיס אשראי.

אלא שהפעם הצרכן כבר אינו מסוגל לכך. מנגנוני האשראי (כרטיסי אשראי, הגדלת המשכנתא על חשבון נטילת מזומנים) אינם כשהיו, ואווירת האבטלה המתגברת הביאו אותו להחלטה הפוכה: לחסוך ולסגור חובות. וכך מדינות ומנהיגיהן הכלכליים, נמצאים במלכוד: הם עשו את המהלכים הקיצוניים ביותר כדי "לחזור לשגרת צמיחה" ונשארו עם הגרעונות, ללא תוצאות חיוביות משמעותיות.

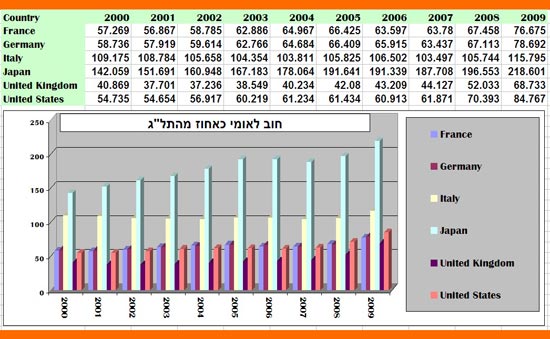

לפניכם תמונה עדכנית, טבלה שפרסמה קרן המטבע העולמית, וגרף המראה את מצב החוב הלאומי כאחוז תל"ג (תוצר לאומי גולמי) במדינות המפותחות:

לפי טבלא וגרף אלו, נרשמת מאז שנת 2000 עלייה ברורה בחוב, אבל שימו לב לקפיצה האדירה ב-2008 ו-2009. ועוד היד נטויה לקראת 2010.

3. מה הבעיה? למה אי אפשר להמשיך כך עוד הרבה זמן?

לכאורה, למדינות (ארה"ב, אירופה ויפן) אין בעיה לגייס כסף בעזרת מכירת אג"ח ממשלתיות, המגובות במשקים כבירים. אלא שדובאי, יוון, ועוד מעט אירלנד, ספרד, פורטוגל, איטליה ולבסוף בריטניה וארה"ב, הוכיחו ויוכיחו שיש נקודה שבה השוק (בעזרת מנגנון חברות הדירוג וה-Credit Default Swaps), אינו מוכן לסבול מצב זה, ללא הגדלת הריבית לרוכשי האג"ח.

בנוסף לאיבוד יוקרה אדיר ובריחה אפשרית של הון זר מהמדינה שגורמת ירידת דירוג לכשעצמה, עלייה בריבית, מייקרת עוד את מימון החוב. מצב זה הוא מעגל קסמים - פתית שלג שאם לא עוצרים אותו בזמן, הוא מתדרדר ונהפך לכדור שעלול לגרום למפולת שלגים.

4. מה עושים? ההיסטוריה מלמדת שהתגובה האופיינית היא: קיצוץ תקציבים אדיר, והעלאת מסים.

שני צעדים אלו, המתחייבים מהצורך להקטין את הגירעון השוטף והחוב הכולל של מדינה, יבואו כתוספת למצוקה הקיימת ממילא. האם תהיה באווירה זו צמיחה? צריכה? השקעות מצד הפירמות והגדלות בייצור ובמלאי? לדעתי לא.

וזה השלב שאנו מתחילים אותו כעת. השלב הפיננסי (שלב A) חלף עבר לו. הצעדים לחיסולו הביאו את ההתאוששות באווירה (שלב B), אבל הצורך לספוג חזרה חלק מן הכסף, מביא את שלב ההתפכחות (שלב C). זהו התהליך הבלתי נמנע של המשבר הנוכחי, ומפתו, שהובאה בפניכם, ייצגה את התמונה הטכנית של התפתחות מקרו-כלכלית זו.

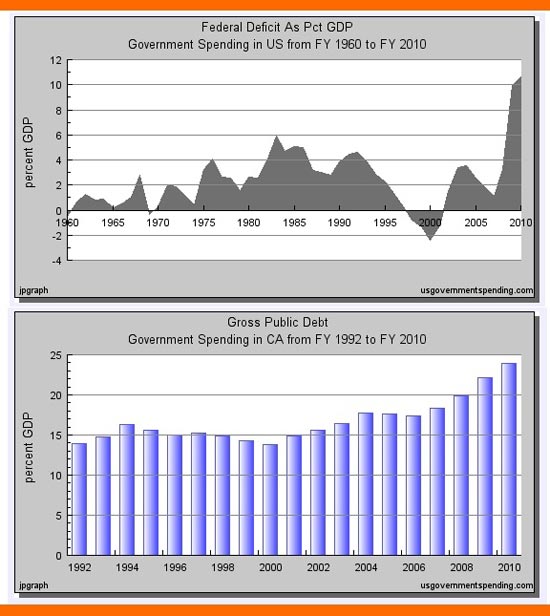

דוגמא לעומק הבעיה בארה"ב עצמה, המהווה את מרכז הזירה של המשבר, מיוצגת בשני הגרפים הבאים (שניהם מאתר usgovernmentspending.com):

הגרף העליון מציג את הגרעון הפדראלי, כאחוז תוצר - נושק ל-11%. יוון נדרשה לצעדים מהירים ואכזריים מאוד, כשגרעונה שלה נמצא באזור -12%, והדרישה האירופאית ממדינה חברה באיחוד היא לגרעון בשיעור 3%.

הגרף התחתון מייצג את מצב הגידול בחוב מדינת קליפורניה (הכלכלה ה-7 בגודלה בעולם) מאז 1992. מאז 2000, כאשר התפוצצה הבועה הקודמת, זו של ההייטק, היחס גדל והולך והוא מתקרב ל-25%. ירידה ממסים, עזיבת חברות למדינות שכנות בגלל עומס המס, והגדלה דרמתית של האוכלוסיה הנזקקת, בעיקר בדרום המדינה, כל אלו הביאו לגידול האדיר הזה.

5. ואיך בכל אלו משתלבות הדפלציה, האינפלציה, והסטגפלציה?

לקוראיי הנאמנים זכור אולי שצפיתי בעבר, ואני עדיין צופה, אינפלציה עצומה בעתיד הלא רחוק כל כך. איך זה משתלב עם תסריט דפלציוני חמור כל כך של שלב C? הכול עניין של תזמון.

אין ספק שרוב שלב C, לדעתי בארבע הגלים הראשונים של הסדרה היורדת, נראה דפלציה הדומה למה שראינו בשנת 2008. ההסתייגות היחידה שלי נמצאות ביחס לסחורות, אשר להן תפקיד מיוחד, עקב היותן בעיני רבים מפלט פיננסי, השונה מכל הניירות המייצגות הבטחות בלבד.

כנראה שנראה תופעה זו בעיקר במתכות היקרות, ובמיוחד לאלו היכולות לעבור לסוחר, כמו זהב וכסף.

6. מתי תגיע האינפלציה?

כאשר רוב החובות יתנקו מן המערכת, בשילוב מאמצים מחודשים של הממשלות לייצר ביקושים מחדש. הפעם, ריבית אפסית, והצפה פיסקאלית לא יהיו הכלים שינקטו, כי יוכר תפקידם העיקרי וההרסני, בשלב האחרון של המשבר. הפעם תינקט הפעולה היחידה שעוד ניתן לבצע: פיחות המטבע.

יש לשער שהדולר יהיה הכוכב העיקרי במחזה זה, ויש לשער שבשלב זה, נראה פירוק המטבע האירופאי לגורמיו, כאשר כל מדינה בנפרד תחליט על עומק הפיחות הנדרש והמתאים לה. וביחס למה כולם יפחיתו? הרי כולם ניירות ללא עוגן? לדעתי הם יעשו זאת כנגד סל סחורות, אשר במרכזו המתכות היקרות.

נקודות עיקריות לסיכום

- מהות המשבר היא סיום בועת האשראי, אשר התחילה את דרכה בתחילת שנות ה-80.

- שלב זה משבר (של C) הוא השלב בו המדינות חייבות להקטין את הגירעונות, והחובות שלהן, אחרת יוקרתן תפגע, ועלות חובן לא יהיה ניתן לשליטה.

- הצעדים הנדרשים קשים מאוד ליישום פוליטית, חברתית, וכלכלית, אבל זה ייעשה וזה יביא לתהליך דפלציוני הדומה למה שראינו ב-2008, ללא התקווה שנבנתה לקראת תחילת 2009.

- לקראת סיום שלב זה הדפלציה תתחלף לאינפלציה, עקב פיחות מאסיבי של המטבעות ביחס למשהו מוחשי שיוגדר אז.

- כל עוד, לא נראה צמצום משמעותי של המספרים המייצגים את מהות הבעייה, דהיינו של החובות למיניהם, נדע שלפנינו עוד דרך מטה בערכם של הנכסים הפיננסיים.

- הצורך בחיסול פוזיציות הן ברמת הפרט, הן ברמת הממסד, יביאו את ההידרדרות לקראת אזור ה-450-400 ב-S&P500 כסמן ימני לתופעה.

ולסיום, כמה מילות תקווה

התהליך כולו הוא תהליך תיקון, לקראת בנייה מחדש. לאחר הסבל ממשבר זה, יבוא שגשוג אדיר, אשר יהיה בנוי על מטבעות יציבים, הוצאות ממשלתיות מצומצמות יותר, ורצון אדיר של התחדשות ויזמות.

תחתית שלב C (בשנת 2012-13) תהיה הזדמנות של פעם בדור, או אפילו יותר, להשקעות לטווח ארוך בהתבוננות חיובית כלפי העתיד.

- ניתן ליצור קשר במייל Moshe.Shalom@gmail.com.

- משה שלום הוא מנתח טכני ועשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות בנכתב בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המעוניינים להיכנס לרשימת תפוצה לקבלת אתראות על סקירותיו, וחומרים נוספים, יכולים לשלוח אימייל ל- Moshe.Shalom@gmail.com עם "אני מעוניין להצטרף" בנושא או בתוכן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.