השווקים ממשיכים בכיוון מטה, ולמעט מדד אחד קצר מועד שהגיע למכירת יתר, המדדים פונים מטה. הביקוש למזומנים עולה על הביקוש למניות ומדגיש את הנהירה למחוזות מבטחים, לניירות ערך פחותי סיכון.

גם הביקוש לאגרות חוב איכותיות בארה"ב הפך לפני כיומיים לחזק יותר מהביקוש ל-SPX S&P500

קריטריונים לבחירת תעודות סל

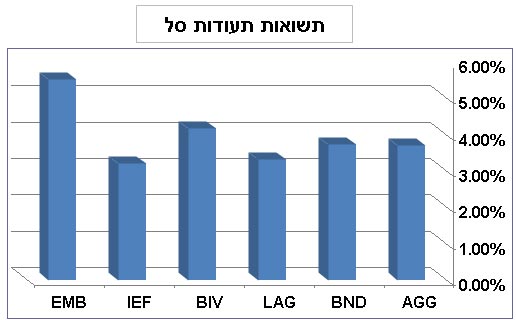

לפי שלושת הקריטריונים הראשונים, תעודות סל מניבות תשואה נמצאות בראש הרשימה, מעל הביקוש למניות ארה"ב ומניות מחוץ לארה"ב שפינו את מקומם בתיקי ההשקעות למזומנים.

בסופו של יום, מניבי תשואה ומזומנים הן שתי הקטגוריות הרצויות ביותר בתיקים עם אוריינטציה לפוזיציות לונג. בעשור האחרון, חזרה אותה התמונה לעתים קרובות, ביקוש גבוה לתעודות מניבי תשואה בגלי ירידה המאופיינים בתנודתיות גבוהה.

דוגמאות לתעודות מניבות תשואה

אברהם קוגל תעודות סל

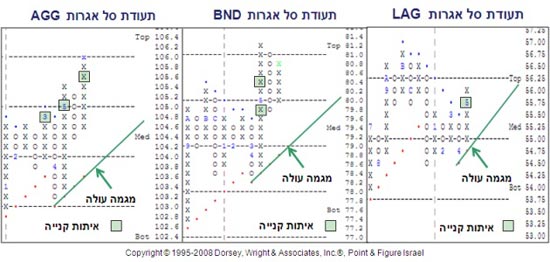

בגרפים שלוש קטגוריות "רחבות" של תעודות מניבי תשואה, AGG, BND, LAG ועוד 3 תעודות נוספות שנבחרו לפי הקריטריונים מעלה. כולן במגמת עלייה, האיתות האחרון שלהן הוא איתות קנייה, והן חזקות מתעודות אחרות. בכך, הן אלטרנטיבות מעניינות להשקעה. השוני ביניהן הוא בתמהיל האחוזים שבכל אחת מהן, באגרות ממשלתיות, אגרות קונצרניות, מגובי משכנתא ואגרות מחוץ לארה"ב.

אברהם קוגל תעודות סל

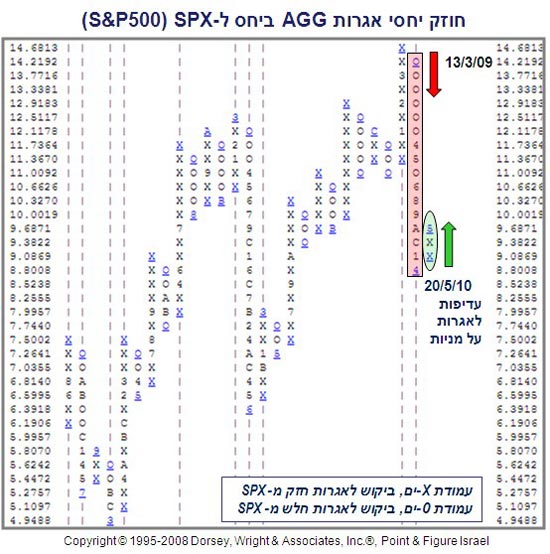

מה מלמדת אותנו תעודת סל AGG

תעודת סל AGG מייצגת אגרות חוב ממשלתיות איכותיות, עם מועדי פקיעה שונים, ריבית קבועה, ללא זכות המרה, ונושאות מס.

AGG אברהם קוגל חוזק יחסי

בגרף מעלה נראה החוזק היחסי של AGG ביחס ל- (S&P500) SPX . בתקופות שונות, כל אחת מהן התעלתה בביצועיה על השנייה. עמודה של אפסים מייצגת חולשה של AGG ביחס ל- SPX, או חולשה בביקוש לאגרות בהשוואה למניות, ולהיפך, עמודה של X-ים מייצגת ביקוש גדול ל- AGG בהשוואה למניות.

לדוגמא, העמודה הימנית האחרונה באפסים, שהחלה במרץ 2009 ונמשכה עד לפני יומיים, זיהתה ביקוש למניות שתאם את תקופת השוק העולה. באותה התקופה, SPX עלה 41.6% לעומת AGG 4.75%. לפני יומיים התהפכה התמונה, חולשה במניות ובריחה לניירות מניבי תשואה.

ישנן שתי סטטיסטיקות מעניינות של ה-AGG. האחת, התקופה הממוצעת של כל עמודה בגרף היא 199 ימים (בערך 6 חודשים וחצי) אך התקופה הממוצעת לעמודה של אפסים היא 304 ימים ולעמודה של X-ים 85 ימים. עובדה זאת מגבה את תחושת הבטן שלנו שכאשר שוק יורד, הוא יורד מהר יותר.

התופעה השנייה, מהמועד בו הסתובב ה-AGG מעלה, הירידה הממוצעת של SPX עד לשפל שלו, היתה 14%, זאת בטווח ירידה שבין 3.4% ל-27%.

למרות שלא כל עמודה מממשת את הסטטיסטיקות ההיסטוריות, מעקב אחרי היחס בין AGG ו-SPX שומר שנהיה בצד הנכון של מגמת השוק.

לסיכום, הריביות היום נמוכות יחסית, ולמרות שהרבה מומחים דוגלים בסביבה אינפלציונית, התמונה הנוכחית מרמזת על ריביות שיכולות לרדת נמוך יותר. עד לאן ועד מתי, איננו יודעים. מה שכן סביר, קניית נושאי תשואה לטווח הבינוני היא אופציה מתאימה למחירים הנוכחיים, עם הוספת כמות במקרה של נסיגת מחירים.

- אברהם קוגל הינו מנתח שווקים גלובליים בכיר, מומחה עולמי בשיטת Point & Figure DWA, ומביא השיטה עם הסמכה בלעדית בישראל. קוגל סוחר פעיל בשוק ההון ומנהל תחום Point & Figure DWA במרכז להשכלה פיננסית מבית Matrix, וחלק מצוות אתר www.pnf.co.il ללימודי שוק ההון.

- ניתן ליצור קשר במייל: info@pnf.co.il

- אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו- עושה זאת על דעת עצמו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.