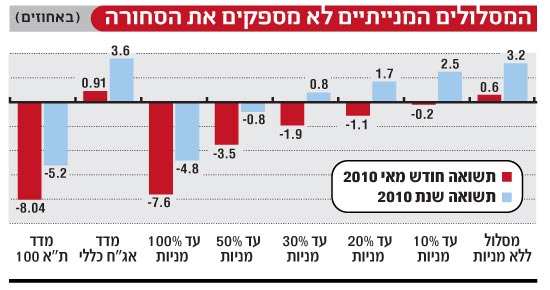

ירידות בשווקים בחודש מאי לא פסחו גם על ביצועיהם של מנהלי התיקים במסלולים המנייתיים, שעברו להציג תשואות שליליות מתחילת השנה. כך עולה ממדד מנהלי התיקים של קלי שוקי הון. אבי מנדה, מנכ"ל קלי שוקי הון, ציין כי התשואות של מנהלי התיקים בחודש מאי הן הגרועות ביותר מאז נובמבר 2008, שהיה אחד מחודשי המשבר הפיננסי הגדול. המדד של קלי מקיף כ-80% מתעשיית ניהול התיקים בישראל.

על פי המדד, במהלך חודש מאי הניבו תיקי ההשקעות במסלול של עד 20% חשיפה למניות - המסלול הפופולארי ביותר בקרב המשקיעים - תשואה שלילית של 1.1%. מתחילת השנה עומדת התשואה הממוצעת במסלול על 1.7%. התיקים במסלולים של עד 30% מניות הניבו למשקיעים הפסד של 1.9% במאי ותשואה חיובית של 0.8% מתחילת השנה.

תיקים המאפשרים חשיפה של עד 100% למניות הפסידו בחודש הקודם כ-7.6% ועברו עקב כך לתשואה שלילית של 4.8% מתחילת השנה. הירידות בשוקי המניות מעניקות כמובן יתרון לאפיק נעדר החשיפה המנייתית, וזה רשם מתחילת השנה תשואה של 3.2% - הגבוהה ביותר מבין מסלולי ההשקעה.

למרות הירידות, מנדה מציין כי אין החלטה בקרב מנהלי התיקים להקטין את רכיב המניות בתיקים, פרט לירידה בהיקף ההשקעה בעקבות הירידות בשווקים. יחד עם זאת הוא מציין כי החשש מעליית הריבית מרתיע את מנהלי ההשקעות מהשקעה באג"ח קונצרניות, על רקע סביבת התשואות הנמוכות.

"נכנסים ביוקר, בורחים בזול"

אחד הנתונים שעולים מהמדד של קלי שוקי הון הוא כי התיקים המנייתיים רשמו ירידות פחותות בהשוואה לירידות שרשמו מדדי השוק השונים, וזאת בזכות הפוזיציה הממוצעת של מנהלי ההשקעות, שהיא ברוב המקרים שמרנית יותר, ונמוכה מ-100% חשיפה למניות.

עוד עולה ממדד מנהלי התיקים כי קיימת שונות גדולה מאוד בגישת הניהול של בתי ההשקעות, ובעיקר בתחזיותיהם לגבי הנתונים המאקרו כלכליים שמשפיעים על החלטות ההשקעה.

למרות הירידות בשווקים הגלובליים, מנדה מציין כי נמשכת מגמת הסטת הכספים לאפיקי השקעה בחו"ל, אותה התחלנו לראות בחודשים האחרונים. לדבריו, קיימת שונות בהשקפת העולם של מנהלי ההשקעות, כאשר חלק מהם מראים עדיפות ברורה לשוק האמריקני וחלק קטן יותר מתמקד דווקא בשוקי אירופה. האחרונים רשמו תשואות חסר על פני התשואה הממוצעת שהשיגו מנהלי התיקים, בעקבות הירידות בשוקי אירופה וחולשת האירו, שהעצימה את הפסדיהם.

בדיקה נוספת שערכה קלי שוק הון מעלה כי בעוד שממוצע סטיות התקן בשנים 2007-2009 בתיקים שמציעים חשיפה של עד 20% נע סביב רמה של 2.37, בשנה החולפת הוא ירד ל-1.44, והוא ממשיך לרדת גם מתחילת השנה.

הביצועים של מנהלי התיקים אשתקד הביאו למגמה של עלייה דרמטית במספר המשקיעים שפונים לניהול מקצועי. דמי הניהול בענף, נזכיר, נעים בין 0.7% ל-1% אך חשוב לזכור כי מרבית התיקים מחזיקים קרנות נאמנות שגובות אף הן דמי ניהול, בדרך כלל בשיעורים גבוהים יותר, ועלויות אלו מגולגלת אף הן ללקוחות ומייקרות את העלות הכוללת. יחד עם זאת, לדברי מנדה, ישנם אפיקים שקשה להיחשף אליהם בפיזור גבוה שלא דרך קרן נאמנות.

אחת המגמות הבולטות שעולה מהמדד של קלי, היא שישנה תחלופה רבה של הלקוחות בין בתי ההשקעות המנהלים. "אנשים לא יוצאים מהשוק ולא מוציאים את הכסף מהשוק אלא עוברים מבית השקעות אחד למשנהו", אומר מנדה. "זה נגרם מכך שיש מנהלים שנקטו בפוזיציות לא נכונות בשנת 2009 ופספסו את העליות. עכשיו הם משלמים על כך את המחיר".

"לצערנו", הוא מוסיף, "משקיעים רבים עדיין מאמינים שניתן לתזמן את השוק, ומחכים לרגע המתאים להיכנס לשוק. במרבית המקרים הרגע הזה הוא הרגע שבו השוק טס כלפי מעלה, וכך במקום לקנות בזול ולמכור ביוקר, הלקוחות נכנסים ביוקר ובורחים בזול".

לדבריו, "מחקרים רבים הראו שמרבית התשואה הגבוהה מושגת בכ-20 ימי מסחר מתוך כ-200, ואותם קשה לתזמן. מי שרוצה להשקיע לטווח של 3 שנים ויותר, צריך להיכנס לרמת הסיכון המתאימה לו מבלי להתחשב בתזמון השוק".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.