אחד המנועים המרכזיים ביותר של שוק ההון המקומי - החיסכון הפנסיוני של הציבור לטווח ארוך - הפך בשנים האחרונות למנוע המוביל במשקים ברחבי העולם. מדובר בכספי עוגן שזורמים בהיקפים אדירים לשוק, על מנת להישאר בו במשך שנים ולהניב תשואה לטווח ארוך, ואלו מהווים מקור חשוב של נזילות לשוק ולחברות המקומיות, מקור שמוסיף לצמוח ולספק את ביקושי המימון בחברות הישראליות. לא רק זאת, אלא שלהפקדות והפרמיות שיזרמו לגופים הפנסיוניים חשיבות משמעותית מעצם היותם זרם מזומנים 'חדש', שיחפשו השקעות ויושקעו באפיקים מוטי צמיחה.

מנתונים שהוצגו לאחרונה על ידי דורון גינת, המשנה למנכ"ל הראל וראש החטיבה לחיסכון ארוך טווח בחברה, ואפי סנדרוב, מרצה בהתמחות בביטוח בבית הספר לכלכלה-המסלול האקדמי המכללה למנהל, וסמנכ"ל כספים במגדל מקפת קרנות פנסיה וקופות גמל, עולה כי היקף הנכסים המנוהלים בחיסכון הפנסיוני צמח במידה משמעותית בשנים האחרונות, וימשיך כך גם בשנים הבאות. השניים השתתפו בוועידת הסוכנים והיועצים של "עדיף" והחוג לכלכלה של המכללה למנהל.

33

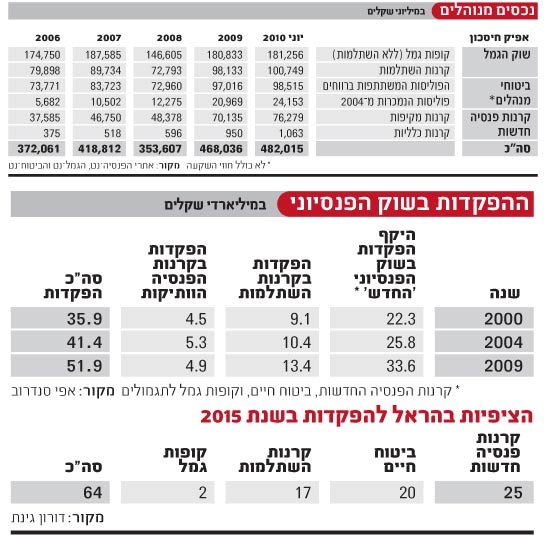

בסוף 2009 עמד היקף ההפקדות בקופות הגמל, קרנות הפנסיה (החדשות והוותיקות), ביטוחי החיים וקרנות ההשתלמות, על כ-52 מיליארד שקל, וזאת לעומת כ-36 מיליארד שקל בשנת 2000, כפי שהציג סנדרוב. וגינת מדגיש כי המנוע הפנסיוני ימשיך לעבוד בהילוך גבוה גם בעתיד. לדבריו, ב-2015 יעמוד היקף ההפקדות השנתיות לגופים אלו (ללא הקרנות הוותיקות) על כ-64 מיליארד שקל, לעומת הפקדות של כ-47 מיליארד שקל ב-2009 - גידול מצטבר של כ-36%, ובממוצע של כ-6.4% לשנה.

יותר מועסקים, יותר שכר, יותר פנסיה

"בעשור החולף אנו רואים צמיחה בשוק הפנסיוני, המושפעת משינויים במשק ותהליכים בשוק הפנסיוני עצמו", אומר סנדרוב. "מדובר במהלכים כגון גידול במספר המועסקים, בשכר הממוצע, המעבר מפנסיה תקציבית לצוברת, הפנסיה חובה לשכירים ובעתיד פנסיה חובה לעצמאים, העלאת גיל הפרישה ועוד. ומכאן מגיעה הסוגיה המעניינת: הפנסיה החדשה צומחת בשיעור מהיר מאוד, וביטוח המנהלים שומר על הנתח שלו מהפרמיות בשוק ולא נחלש, בעוד שהגמל נחלש". כתוצאה מכך, לדבריו, "בעשור האחרון יש הסטה די מהותית מהגמל לקרנות הפנסיה החדשות, שנהנות גם מסגירת הקרנות הוותיקות ללקוחות חדשים ב-1995".

בנוגע להתפתחות השכר והשפעתו על היקף השוק הפנסיוני, סנדרוב אומר כי "לשכר הממוצע לשכיר וכמות המועסקים השכירים בעשור האחרון הייתה השפעה, כשבשנים 2000 עד 2009 היה גידול שנתי ממוצע של 1.8% בשכר החודשי הממוצע לשכיר, שעמד על 17.4% גידול בסך הכול. במקביל, במספר השכירים המועסקים במשק חל בעשור הקודם גידול שנתי ממוצע של כ-2.3%, או מצטבר של כ-22.5%". מכאן, לדבריו, "שיעור השינוי המצרפי בשכר ובמועסקים בשנים 2000-2009 היה 43.8%". וזוהי, נדגיש, המגמה ששמרה על המשך ההפקדות ואי משיכת הכספים בקרנות הפנסיה המקיפות החדשות וביטוחי המנהלים החדשים מ-2004, שהמשיכו לצמוח גם בזמן המשבר והוסיפו צבירה ב-2008 (ובדומה, גם בקרנות ההשתלמות).

גם גינת מסביר את הצמיחה בשוק הפנסיוני בקטליזטורים האמורים, ומציין שבשנים האחרונות "רואים שיותר כסף מגיע לאפיקים שהולכים לשוק ההון, כשהכסף נשאר שם יותר שנים, עם פחות ביטולים במהלך תקופת החיסכון, למשל בגלל תיקון 3". כתוצאה מכך, "אנו מגיעים למצב בו השוק הפנסיוני יצמח, ובשנים הקרובות יגדל הרבה יותר מאשר המשק. הכסף הזה רק הולך וגדל, והוא תומך בצמיחה, בין אם ברובו בשוק ההון ובין אם בחלקו הקטן באג"ח מיועדות".

ב-2015 - 200 מיליארד ש' בקרנות הפנסיה

ואולם, כאמור, השוק הפנסיוני טרם סיים את פוטנציאל המומנטום החיובי שלו. "הביטוח הפנסיוני הוא קטר הצמיחה להשקעות במשק", אומר גינת, ומוסיף כי "על רקע ההיקפים האדירים של הכספים הללו, שילכו ויצמחו, יש למצוא פתרונות לחיבור המוסדיים להשקעות בטווחים ארוכים, המתאימים להם וחשובים למדינה. לכן, על המדינה ליצור אפשרויות להשקעה ארוכת טווח בתשתיות (רכבת, כבישים, התפלה וכו', ר.ש.)".

על פי הנתונים שאסף, גינת צופה שב-2015 יסתכמו ההפקדות בקרנות הפנסיה ביותר מ-25 מיליארד שקל בקרנות החדשות, ובביטוחי החיים יהיו פרמיות של יותר מ-20 מיליארד שקל (שיגדלו בשיעור מתון בהרבה).

עוד להערכתו, בשנת 2015 יהיו הפקדות של כ-17 מיליארד שקל לשנה בקרנות ההשתלמות, כשמנגד שוק הגמל ימשיך להצגיג קיטון וההפקדות אליו יסתכמו בפחות מ-2 מיליארד שקל.

המשך ההפקדות, שחלקם יגיעו לשוק צעיר (קרנות הפנסיה החדשות) שרובו אינו מקבל קצבאות, יוביל יחד עם תשואה על ההשקעות לגידול משמעותי בהיקף הנכסים המנוהל בגופים הפנסיוניים. כך, להערכת גינת היקף הנכסים בפוליסות החיסכון בביטוחי החיים יצמח מכ-200 מיליארד שקל כיום לכ-300 מיליארד שקל ב-2015, כשקרנות הפנסיה החדשות ינהלו נכסים בהיקף של כ-200 מיליארד שקל (זינוק של 160% ביחס להיום). הגמל אולי יישק לרף ה-150 מיליארד שקל, וההשתלמות תמשיך לצמוח ותגיע להיקף שוק של כ-150 מיליארד שקל ותעקוף את שוק הגמל.

הקטר לא נעצר

לכך יהיו כמה תוצאות, מעריך גינת: נתח השוק של קרנות הפנסיה החדשות יצמח מ-10% מהשוק הפנסיוני ב-2007 לכ-25% ב-2015; ביטוחי המנהלים יהוו אז 38% מהשוק לעומת 33% ב-2007; ההשתלמות תשמור על יציבות יחסית סביב נתח שוק של כ-20%; והגמל יפנה את מקומו לפנסיה ולביטוחי המנהלים, וירד מנתח של 37% ב-2007 לנתח של כ-18% ב-2015.

לאחר 2015, מעריך גינת, "השוק רק יצמח, והוא בטח לא ילך אחורה. מתישהו נגיע למצב יציב. זה יקרה להערכתי בעוד 10-12 שנה, שנגיע למצב בו השוק הפנסיוני יגדל עם המשק יד ביד. עד אז, היקף החיסכון לטווח ארוך יצמח בשיעור גבוה יותר מהמשק".

גם סנדרוב אופטימי לגבי היקפי הפעילות של התחום הפנסיוני בשנים הבאות, ובעיקר בנוגע לקרנות הפנסיה החדשות. "אני צופה המשך מגמה של התחזקות, כשהשוק הפנסיוני כולו ימשיך לצמוח, בתלות במצב המשק. כלומר, השוק הפנסיוני כולו יגדל עם עלייה בתעסוקה ובשכר במשק, או יעצור ויקטן אם יהיו משברים במשק", הוא אומר.

כלומר, אחד העוגנים המרכזיים והקובעים של שוק ההון המקומי ימשיך להזרים לשוק ההון מיליארדי שקלים רבים מדי שנה, גם בשנים הבאות - בין אם ישירות ובין אם בהשקעה בפרויקטים בתחום התשתיות ועוד. הקטר הפנסיוני לא מתכוון לנוח בשנים הקרובות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.