רונן מנחם, מנהל יחידת ההשקעות והאסטרטגיה בבנק מזרחי-טפחות

בשנה החולפת, עלו מחירי הדירות מהר יותר ממחירי שכר דירה. יש לכך מספר סיבות, שאינן תלויות במישרין בגובה הריבית, אך סיבות אלו מתפוגגות לאחרונה. זאת ועוד, ניסיון העבר מוכיח שגם הקשר בין גובה הריבית לבין היחס בין מחירי הדירות לשכר הדירה אינו קבוע. המדיניות המוניטארית הכוללת תיקח זאת להערכתי בחשבון בחודשים הבאים והריבית לא תמהר לעלות.

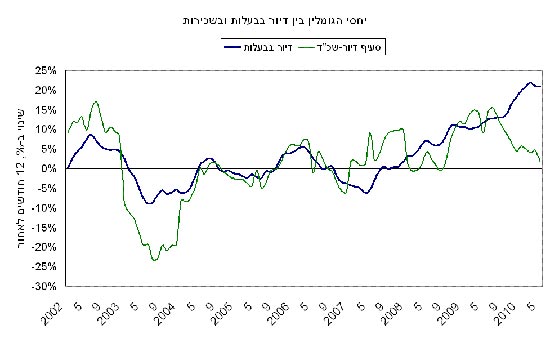

בשנה החולפת הייתה העלייה הממוצעת במחירי הדירות כפולה מהעלייה בשכר הדירה: 14% ו-7%, בהתאמה. הפער ביניהם הלך וגדל ובחודש מאי עלו מחירי הדירות בשיעור 21% שנתי, בעוד ששכר הדירה עלה רק 2%.

זו תופעה חסרת תקדים בעשור הנוכחי: מ-2002 עד היום עלו מחירי הדירות בממוצע 2% בלבד יותר מהעלייה בשכר הדירה. ב-42 מ-101 החודשים שחלפו מאז אף עלה שכר הדירה בקצב שנתי של 2% יותר מהעלייה במחירי הדירות.

למעשה, המתאם בין השינוי במחיר הדירות לבין השינוי בשכר הדירה ירד משמעותית ב-12 החודשים האחרונים, בהשוואה לשנים קודמות.

התרשים הבא מראה זאת היטב: בפעם הראשונה מתמתנת העלייה בשכר הדירה ובמקביל מחירי הדירות עולים בקצב גדל והולך. בפעם הקודמת ששכר הדירה התמתן כך, בשנים 2003 עד אמצע 2004, ירדו גם מחירי הדיור, על רקע משבר שהיה אז במשק.

רונן מנחם - בעלות כנגד שכירות

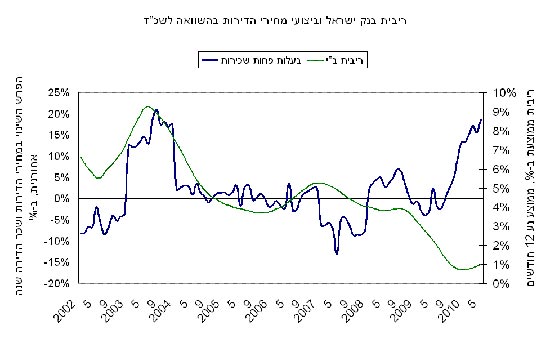

רבים מסבירים את התופעה החדשה ואת עוצמתה ברמתה הנמוכה והחריגה של הריבית במשק (כולל בנק ישראל עצמו בדוח האינפלציה האחרון), אך לדעתי לא ניתן לקבוע זאת בוודאות: בתרשים הבא רואים שני מקרים בהם פיגר שכר הדירה משמעותית אחר מחירי הדירות, כשבראשון עלתה הריבית (שיעורה הנומינאלי אז היה הגבוה ביותר בכל העשור) ובשני ירדה (לשפל שלא היה כמוהו).

רונן מנחם - הריבית וביצועי היתר של דיור בבעלות

במקרה הראשון, ברביע הראשון של 2003, ייקר בנק ישראל במהירות את הריבית (לאחר שהאינפלציה נסקה ל-7%), השקל התחזק במהירות (מ-4.9 ל-4.4 כנגד הדולר) וחוזי השכירות, שהיו ברובם המכריע נקובי מט"ח, הוזלו בהשוואה למחירי הדירות.

במקרה השני, כיום, קצב האינפלציה לא גבוה (מדד המחירים לצרכן עלה 2.4% בשנה החולפת), בנק ישראל לא לחוץ לייקר את הריבית, אלא מנרמל אותה בהדרגה, הציבור רוכש (עד כה) דירות בתנאים שספק אם יחזרו בקרוב ומחירי הדירות מתייקרים בהשוואה לשכר הדירה.

וכך, יכולה להיווצר עלייה גבוהה יותר במחירי הדירות מאשר בשכר הדירה גם כשהריבית עולה וגם כשהיא יורדת, תלוי בנסיבות ובמבנה השוק.

פרט לכך, ניתן להצביע על מספר גורמים שתמכו עד כה בעלייה הגבוהה יותר במחירי הדירות, בהשוואה לשכר הדירה, ואינם תוצאה ישירה של גובה הריבית; הגורמים הללו מתפוגגים כעת. לדוגמא:

1. ירידה בחוזי שכירות נקובי מט"ח מ-70% בשנים 2007 ו-2008 ל-15% בשנים 2009 ו-2010, שלוותה בהתחזקות השקל כנגד הדולר והניעה משכירים לייקר את שכר הדירה הנומינאלי. כעת תם התהליך וקטן הצורך להמשיך לייקרו.

2. קבוצות הרכישה, ששינו במהירות את פני שוק הדיור; הן ניצלו היטב את הריבית הנמוכה, אך בראש ובראשונה ראו בנדל"ן חלופה הולמת לשוק ההון התנודתי. כעת השפעתן פוחתת.

3. ההתאוששות הכלכלית המהירה הפתיעה והורידה רוכשים פוטנציאליים רבים מהגדר. כעת יש סימני התקררות ובנק ישראל נוקט צעדים פרטניים בשוק.

משרד האוצר מדווח על ירידה בת 0.9% במחיר (החציוני) של דירות ביוני ועל האטה בפעילות בשוק הנדל"ן. בנק ישראל חושב אחרת וחושש מהתפתחות בועה בשוק. בהודעת הריבית האחרונה שלו נכתב שמחירי הדיור ושכר הדירה גם יחד עולים בקצב מהיר.

הוויכוח בסוגיה אמיתי ולא יוכרע בהכרח בקרוב; אני טוען, שהסיבות לכך שמחירי הדירות עלו עד כה הרבה יותר משכר הדירה מתפוגגות ולא מן הנמנע שמחירי הדירות הם אלו שיעלו בהמשך לאט יותר. על רקע ההאטה במשק, הדעת נותנת שהמדיניות המוניטארית הכוללת תיקח אפשרות זו בחשבון בחודשים הבאים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.