כבר יותר מחצי שנה מנסה השוק הראשוני להתאושש, אך נכון להיום, לצד שותפויות הגז והנפט, חברות הביומד הן היחידות שמצליחות לממש תוכניות אלה בפועל ואחראיות למרבית הנפקות האקוויטי שבוצעו פה ב-2010.

לעומת ההצלחה במהלך הגיוסים שהגיעו לכדי מימוש, למרות חוסר היציבות שמאפיין את המסחר בבורסה, התשואות שמציגות הנפקות הביומד, מעידות על כישלון. בכולן נרשמה תשואה שלילית דו-ספרתית ובממוצע, הפסד של כ-30% (ראה טבלה).

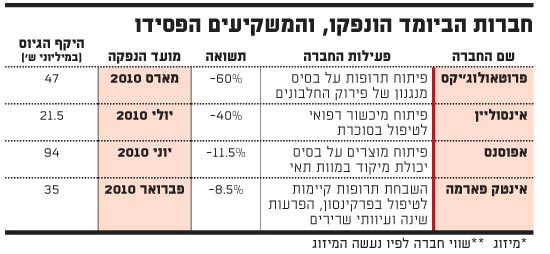

החברה האחרונה מתחום מדעי החיים שהונפקה בבורסה באחד העם היא אינסוליין, שמפתחת מכשור רפואי לטיפול במחלת הסוכרת ומנהל אותה רון נגר. אינסוליין גייסה בסוף יולי 21.5 מיליון שקל, לפי שווי שוק של כ-90 מיליון שקל (1.55 שקל למניה). פחות משבועיים לאחר ההנפקה, צנח מחיר המניה בכ-40%.

חלק מהצלחת ההנפקה של אינסוליין, אותה הובילו גופי החיתום של מיטב, אקסלנס, רוסאריו וכלל פיננסים, נרשמה בזכות ההתחייבות החיתומית של אותם גופים, שהיו אחראים לרכישת רבע מהחבילות שהוצעו בהנפקה.

אולם בשלב זה מתברר כי גם ביקושי יתר שנרשמו בחלק מההנפקות, אינם ערובה לביצועים מרשימים לאחר ההנפקה.

כך למשל במקרה של הנפקת חברת Aposense, שמפתחת מוצרי הדמיה מולקולרית ותרופות מונחות. אפוסנס נהנתה בהנפקתה לפני כחודשיים מהמוניטין לו זוכה יו"ר החברה, אלי הורביץ, לשעבר יו"ר טבע, וגייסה 94 מיליון שקל, סכום שגבוה בכ-20 מיליון שקל ממה שתכננה לגייס בתחילה.

נזכיר כי לפני ההנפקה גייסה אפוסנס כ-30 מיליון שקל בהקצאות פרטיות למספר משקיעים, סכום שבחלקו הגיע מלאומי פרטנרס שהשתתף בהנפקה.

בתקופה הקצרה שעברה מאז הגיוס, אפוסנס מציגה תשואה שלילית של יותר מ-10%.

בולטת לרעה בין מניות הביומד החדשות היא זו של חברת פרוטאולוג'יקס. החברה, שמפתחת תרופות על בסיס מנגנון היוביקוויטין (פירוק החלבונים על-ידי הגוף), מפגינה תשואה שלילית של כ-60% תוך פחות מחצי שנה.

ביצועי החסר של הנפקות הביומד, עולים בקנה אחד עם המגמה המאפיינת את מדד הביומד, שהושק במארס האחרון. עם השקתו, תלו משקיעים לא מעטים תקוות במדד החדש וה"אקזוטי", אולם מאז הספיק מדד הביומד לאבד כ-20% מערכו.

ולמרות הביצועים הדלים, יש בשוק ההון מי שרואים בחברות הביומד פוטנציאל לאפסייד עבור המשקיעים ומייחסים את המגמה השלילית לתמחור שגוי בהנפקה.

פעיל בשוק החיתום אמר היום כי "יש הנפקות שנעשות ללא שלב מוסדי ומנצלות את חוסר הידע של הציבור בתחום. יש הנפקות שבהן חתמים מתחייבים לקחת סחורה וגם מוכרים לגופים מקורבים, וככה מצליחים להעביר את ההנפקה.

"אפשר לקחת לדוגמה את אינסוליין. לא הגיוני שלפני שנה היא גייסה מיליון דולר לפי שווי חברה של 4 מיליון דולר, ועכשיו יצאה בהנפקה לפי שווי של פי 4-5 מכך. בסך הכול, נראה שבהרבה מההנפקות האלה 'משחילים' את הציבור".

נתלי גוטליב, אנליסטית הפארמה של IBI, מייחסת חלק מהמגמה השלילית של מניות הבימד למצב השוק. לדבריה, "ברמת המאקרו, יש עננה לגבי מצב השווקים והרבה מהמשקיעים מעדיפים לצמצם סיכונים ולהיות בניירות יותר סחירים ופחות מסוכנים".

בנוסף, מציינת גוטליב כי "המשקיעים גם בוחנים כל אחת מהחברות בראיה ארוכת טווח ומעניקים להן תימחור שמשקף את הסטטוס הקליני של כל אחת מהן. חברות שנמצאות בשלב קליני התחלתי, יקבלו שווי נמוך יותר".

לגבי ההמשך, גוטליב אומרת כי "באופן כללי אני אופטימית לגבי ההמשך, אבל הסיכון בתחום הוא מאוד גבוה. צריך להמשיך לעקוב אחר החברות, ובמיוחד בתחום הזה צריך לשפוט אותן לאורך זמן ועל בסיס התוצאות הקליניות שלהן".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.