מהקומה ה-32 של מגדל לוינשטיין, תל אביב פרוסה כמו על כף יד - הסיטי, הנהלות הבנקים הגדולים, מגדלי הזכוכית החדשים. היושב במגדל רואה את כולם מלמעלה, אנלוגיה הולמת לתפקידו של היושב במשרד הפינתי, שמעון גל, ראש החטיבה העסקית של בנק הפועלים.

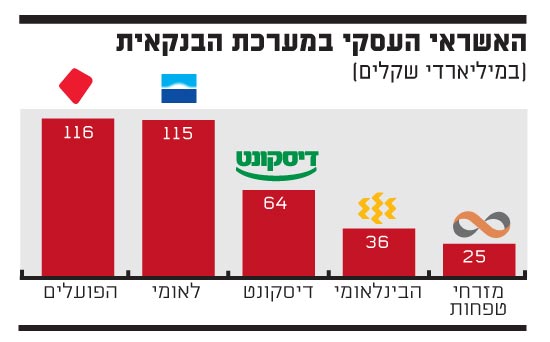

במשק הישראלי הקטן והריכוזי, מחזיק בנק הפועלים 30% מהאשראי במשק. החטיבה העסקית של גל מעניקה אשראי בהיקף של 116 מיליארד שקל, ועוד 80 מיליארד שקל באשראי חוץ מאזני. ומזווית הראייה הזו, הוא מוטרד מהמתחולל בשוק האשראי.

"הלקחים של המשבר נעלמו, נשכחו מהר מדי. בסוף 2008 התפתח משבר פיננסי חריף, ואחריו הגיע משבר ריאלי. אי אפשר היה לחזות את העוצמות, כשבחברות מסוימות נעצרה הפעילות כמעט לגמרי. הגענו למצבים שבהם קמת בבוקר ושאלת את עצמך האם אותם גופים עם עוצמה בלתי נתפסת יכולים להיעלם, ועובדה שזה קרה. בר סטרנס ומריל לינץ' נעלמו או נרכשו. וואכוביה היה הבנק מספר 4 בארצות הברית, ובוקר אחד הוא נעלם. סיטי היה בבעיה, וכך גם AIG. התחושה הייתה של פגיעות, וחשבנו שהפגיעות של המערכת תוביל להסתכלות שונה לגמרי".

ולא הפיקו לקחים, לא מתמחרים סיכון?

גל: "מהר מדי, עברו לסדר היום וחזרו לשגרה. רמת המרווחים בשוק האשראי הבנקאי משקפת יותר נכון את הסיכון הגלום, כי בעבר המרווחים היו נמוכים מדי. יש תחרות בין הבנקים על אשראי עסקי, ואני משער שהתחרות תוביל לשחיקה במרווחים, אבל להגיד שהמרווח נמוך בהתחשב בסיכון, זה לא נכון.

"מצד שני, בגיוסי אג"ח המרווחים שנלקחים בשוק ההון לא משקפים את רמת הסיכון. ומאיפה זה מגיע? מהכסף שלנו, גם שלי באופן אישי, מקרנות השתלמות, קרנות נאמנות, קופות גמל, ביטוחי מנהלים".

הגופים המוסדיים לא למדו דבר מהמשבר?

"המערכת המוסדית צעירה וצריכה ללמוד. חלק מהמוסדיים למדו יותר, חלק פחות. עיסוק באשראי זה לא רק היכולת לעשות אנליזה, לנתח ולתת. זו היכולת לנהל את האשראי באופן שוטף, לבקר אותו ולתפעל אותו יום יום. להסתכל כל הזמן על החברה, לראות שהיא נקלעת לבעיה, ולדעת לפתור אותה. וגם לדעת לנהל הסדר".

המוסדיים אומרים שאג"ח זה לא באמת אשראי אלא חוב סחיר, ותמיד אפשר למכור אותו בשוק.

"ולמי הם מוכרים את החוב? למוסדי אחר".

אז הנה, הרגולטור הפיק לקחים ויצר את ועדת חודק, כדי לשפר את התנהלות המוסדיים.

"חודק זו טעות. ועדת חודק פספסה, כי הייתה צריכה להישאר ברמת קביעת מדיניות. חודק היה צריך לקבוע למוסדיים את העקרונות איך מנהלים מדיניות אשראי, כמו שהמערכת הבנקאית עושה. קובעים כללים, בקרות וגופים מאשרים, ולא נכנסים אף פעם לרמה של 'תעשה שעבוד פה, תעשה שעבוד שם', או 'תיקח קובננטס'. לא צריך להגיד למוסדיים ברמה פרטנית תעשו אלף, בית, גימל".

"אנחנו חיים את הלקוח"

עבור גל, שסוגר כשנה בתפקיד, זהו ראיון ראשון, וכמי שאינו מנוסה במגע עם התקשורת, הוא בורר את מילותיו בקפידה.

בהסדרי החוב האחרונים שנעשו, כמו אפריקה ישראל, התחושה הייתה שהמוסדיים אובדי עצות והבנקים מגיעים מוכנים יותר, חזקים יותר, ובסוף מקבלים יותר. *התחושה הזו מוצדקת?

"אני לא אתייחס ללקוחות ספציפיים, אבל יש הבדלים בין הבנקים למוסדיים. המערכת הבנקאית עובדת עשרות שנים בהסדרי חוב ויודעת להתנהל מול הלקוחות. אנחנו חיים את הלקוח, מסתכלים עליו בצורה כוללנית, מבינים את צרכיו, הסביבה בה הוא פועל, הסייקל העסקי, והכי חשוב - כשאתה מדבר עם בנק אתה יודע לאן לפנות: רפרנט, ראש חטיבה עסקית, מנכ"ל. יש לך כתובת".

ואצל הגופים המוסדיים?

"הגופים המוסדיים חסרי ניסיון, ומדובר בכמה וכמה גופים עם אינטרסים שונים, גודל שונה והסתכלות שונה. הם מתקשים להחליט. בנק יודע לפעול במהירות ובמיומנות, לנתח מקורות פירעון, לוודא שיש מערכת ביטחונות מספקת, ערבויות, ערבויות אישיות. כשמגיעים להסדר חוב זה מוכיח את עצמו".

במספר הסדרי חוב, למשל בסקורפיו, ראינו שבנק הפועלים פעל באגרסיביות מול לווים.

"לנהל אשראי זה יותר מאשר לתת כסף. ואם צריך להסלים את האמצעים מול הלקוחות, אנחנו יודעים לעשות את זה".

כעסת על ההתנהגות של בני שטיינמץ, שניסה להתנער מהחוב של סקורפיו?

"בעסקים אתה לא מערבב רגשות אלא פועל בצורה שכלתנית, ולא מתרגז".

אתה לא מוטרד מרמת המינוף למשל בעסקאות גדולות כמו פרטנר או בזק, בהן הרוכש מביא מהבית 15%-20% מההון הנדרש ולווה את היתר?

"אני אתייחס לעסקה שביצענו בבזק, יש לנו שם תחושה נוחה מאוד. בזק חברה חזקה עם יכולת לשרת את החוב. גיבשנו סינדיקט שלו העברנו חלק גדול מהחוב. הביקוש היה הרבה יותר גדול ממה שרצינו לתת, כך שיכולנו לרדת לרמה אפסית, ולא רצינו. הגדרנו לעצמנו מהו תיאבון הסיכון שלנו, ונשארנו איפה שרצינו להיות".

"אינטראקציה טובה עם ציון"

בספטמבר אשתקד הפתיע ציון קינן, מנכ"ל הפועלים, את המערכת הבנקאית כששלף את שמעון גל מתפקיד ראש החטיבה העסקית במזרחי טפחות ומינה אותו לתפקיד המקביל בבנק הפועלים. כמחליפו במזרחי טפחות מונה דורון קלאוזנר, ראש חטיבת משאבי אנוש בהפועלים - מהלך שתואם וסוכם מראש עם מנכ"ל מזרחי טפחות, אלי יונס.

איך קרה שעברת לבנק הפועלים?

"ניהלתי את החטיבה העסקית של מזרחי טפחות, ובתפקידים כאלו יש לך שאיפות להתקדם. בשיחה עם ציון, הרבה לפני מינויו כמנכ"ל, עלה הנושא, ואמרתי שניהול החטיבה העסקית בהפועלים נראה לי אתגר ענק. כשציון התמנה למנכ"ל שוחחנו שוב, יש בינינו אינטראקציה טובה. הוא אמר לי 'בוא', ובאתי".

אפשר להניח שההיכרות המוקדמת של גל עם יו"ר הפועלים, יאיר סרוסי, מהתקופה ששניהם עבדו במשרד האוצר, רק סייעה.

מה ההבדל בין תפקיד בבנק גדול לבנק קטן?

"בין בנק גדול לבנק בינוני", מתקן גל. "החשיבה הבנקאית היא אותה חשיבה וכלי העבודה אותם כלים, אבל זה לא אותם לקוחות. אנחנו ההשתקפות של המשק - תסתכל על בנק הפועלים ותראה מה קורה במשק. אין עסקה אחת בעלת משמעות שלא עוברת דרכנו. כשאתה מנהל את החטיבה העסקית הכי גדולה במשק, כל העסקאות הכי גדולות עוברות דרכך ואתה המוביל. את זה אי אפשר להגיד על בנקים בינוניים. הפועלים הוא בנק מוביל במימון תשתיות ופרויקטים, ומוביל BY FAR ביכולת לבצע סינדיקציות".

כבר הספקת לעשות טעויות?

"(מחייך) האמרה גורסת שאשראי גרוע ניתן בזמנים טובים. אם עשיתי טעויות, המחליף שלי יצטרך להגיד. אני לא שוכח לרגע שאני מנהל את ליבת הפעילות של הבנק, מעל 100 מיליארד שקל אשראי. דחיתי המון עסקאות, ואף פעם לא מתחרטים על עסקה שלא עושים. יש עסקאות שאני בפירוש לא עושה. צריכה להיות קורלציה בין מרווח לסיכון, ואם הסיכון גבוה מדי - גם מרווח גדול לא יעזור".

"לא אממן כל מי שמבקש לארגן קבוצת רכישה"

כ-40% מהאשראי העסקי של בנק הפועלים מופנה לסקטור הנדל"ן. גל נזהר מאוד בדבריו בכל הקשור לענף. "אני לא רוצה להשתמש במילה 'בועה' ולא יודע אם יש בועה", הוא אומר. "ראינו עליית מחירים משמעותית בשוק הנדל"ן, ובלי להגדיר אם יש או אין בועה, אנחנו בוחנים את האשראי באופן זהיר".

אתה מעריך שתהיה ירידת מחירים?

"בנדל"ן למגורים מלאי הדירות למגורים נמוך וההיצע לא עונה על הביקוש. לא בנו ולא בונים בישראל דירות להשקעה בכמויות, כמו שהיה במיאמי. הבנייה היא למגורים, יש ביקוש אמיתי וההיצע לא מספק. הממשלה לא מסייעת, וגם אם היא תגדיל היצע, ייקח הרבה מאוד זמן עד שייכנסו קרקעות לשוק".

הבנק מממן קבלנים. אם תהיה ירידה במחירי הדירות אתם תיפגעו?

"עשינו מבחני רגישות, וגם ירידה של עשרות אחוזים במחירים לא תפגע בנו".

בנק ישראל צדק בכך שהגביל את מימון קבוצות הרכישה?

"מבחינה בנקאית יש סיכון בקבוצות רכישה, והוא אינו סיכון של משכנתאות אבל גם לא של פרויקט יזמי, אלא משהו שנמצא באמצע. זה לא משכנתא רגילה, כי הבנק מממן כשכל הדירות מכורות".

אחת הסיבות למהלך של בנק ישראל הייתה התחושה שכל אחד יכול לארגן קבוצת רכישה.

"יש חשיבות עצומה למי שמארגן, וחלק מהקריטריונים זה מי מארגן את הקבוצה ומה הניסיון שלו. נכון שכל אחד יכול לארגן, אבל אני לא מממן כל מי שבא ודופק בדלת ומבקש לארגן קבוצת רכישה. יש סיכונים, אנחנו יודעים לזהות אותם ולא טומנים את הראש באדמה. אני דורש יכולת מוכחת, יכולת להתמודד, חוזה סגור עם קבלן שאני מאשר אותו, וגם דורש מהקבלן ערבות ביצוע".

"הפכתי לאבא חד הורי"

כמו רבים מהבנקאים הבכירים, התחיל שמעון גל (53) את דרכו במשרד האוצר. תחילת הדרך הייתה בשנות ה-80 במנהל הכנסות המדינה, ובהמשך שימש כעוזרו של שר האוצר משה ניסים וכן כסגן נציג האוצר בניו יורק. בתפקיד זה עבד תחת יונס, ואחריו תחת סרוסי.

בשנת 2003, הקים יונס, שעזב בטריקת דלת את הפועלים, קרן השקעות, וגל מונה למנכ"ל. המעבר עם יונס לבנק מזרחי היה טבעי, תחילה כראש החטיבה לחשבות ולאחר מכן כראש החטיבה העסקית.

לפני שש שנים התאלמן גל. "הפכתי לאבא חד הורי", הוא מספר. "שני הבנים (אז בני 22 ו-18) היו גדולים, אבל הילדה הייתה בת 10. גידלתי אותה לבד, מסנדוויצ'ים בבוקר ועד לדבר עם המורה בבית הספר. זה לא קל, ובכל התפקידים שעשיתי מאז התמודדתי עם להיות חד-הורי, כי המשפחה מעל לכל".

היום אתה בכיר מאוד בבנק גדול. אבל לא צמחת כבנקאי מסורתי דרך הסניפים, אלא התחלת מלמעלה. זה לא מפריע לך?

"הרבה בנקאים הגיעו מהאוצר - ויקטור מדינה, יונס, אלדד פרשר, יאיר סרוסי, שי טלמון. למי שמגיע מהאוצר יש יכולת הסתכלות מלמעלה, שנותנת יתרונות בראייה מערכתית ומשקית רחבה".

ומה הלאה - מנכ"ל בנק?

"באתי לחטיבה העסקית של הפועלים כי זה אתגר. אני רק שנה פה, ויש לי כאן עוד מספר שנים".

ובכל זאת?

"שום דבר לא מדגדג לי. אני מאוד עסוק בחטיבה העסקית".

22