בעסקאות ענק, למשל, ברכישת השליטה בחברת הסלולר פרטנר, מועברים בין הצדדים (המוכר והקונה) סכומי כסף אדירים, שלאף אחד מן הצדדים אין איזשהו ספק בנוגע ליכולת העברתם ומימושם. כלומר, בעסקאות כל-כך גדולות המוכר יודע בוודאות שיקבל מהלקוח את הכסף שסוכם עליו עבור הסחורה שמכר.

אבל לא כך הם פני הדברים כשבמדובר במרבית העסקאות במשק - אלו שנעשות על-ידי חברות קטנות ובינוניות ואנשים פרטיים. קודם כל, מפני שחלק ניכר מהן לא נעשות במזומן. שנית, עסקים קטנים ובינוניים לא תמיד יכולים להרשות לעצמם להיות בררניים יתר על המידה, ולהתעקש אך ורק על קבלת תשלום מזומן. כך קורה שחלקם נקלעים לעתים לסיטואציה בעייתית: מחד, הם רוצים להגדיל את ההכנסות; ומנגד, הם לא יכולים להרשות לעצמם להיקלע למצב בו לא יהיו מסוגלים לפרוע את התשלומים המתקבלים מלקוחותיהם.

השוק הפיננסי המקומי לא מתעלם מהבעיה של בעלי עסקים קטנים ובינוניים, והוא מעניק להם כמה וכמה פתרונות שמספקים עבורם את הביטחון הדרוש למימוש העסקאות ולהבטחת שורת ההכנסות, כמו פקטורינג.

אבל מתברר, שישנם לא מעט בתי עסק שעדיין נשענים במידה רבה על צ'קים. נשמע מוזר? לא לעופר כרמל, מנכ"ל ERN, חברה המספקת שירות המאפשר לבתי עסק לקבל צ'ק מלקוח מבלי לקחת על עצמם את הסיכון הכרוך בכך. "ישנם מגזרים שלמים שמוותרים על השימוש בכרטיסי אשראי ונשענים אך ורק על צ'קים. וכדי לא לוותר על עסקאות עם העסקים הללו, יותר ויותר בתי עסק מחפשים את הפתרונות הנוספים, כמו צ'קים", הוא אומר בראיון ל"גלובס".

"השירות מאפשר לקבל צ'ק בלי לקחת סיכון"

איך בית עסק יכול לקבל צ'ק מלקוח ולהבטיח שמבחינתו התשלום ייפרע? במדינת ישראל פועלות שלוש חברות שתפקידן להבטיח פירעון צ'קים לבתי עסק, המקושרות לשלוש חברות כרטיסי האשראי: ERN - שקשורה לויזה כא"ל; ישראכרט צ'ק - שבבעלות ישראכרט; ולאומי צ'ק - שבבעלות לאומי קארד (באחרונה החליטה לאומי קארד לצאת מהתחום, וככל הידוע היא נכנסה למו"מ למכירת החברה לקרדן, בד בבד עם עצירה ניכרת בפעילות).

"רצינו לאפשר חזרה לימים בהם צ'קים היו כלי תשלום פשוט ובטוח", מסביר כרמל את הרציונל שעומד מאחורי החברות הללו, "השירות שאנו מספקים מאפשר לבית עסק לקבל צ'ק בלי לקחת סיכון, ומונע מצב בו בית העסק לא יכול לבצע עסקה מול לקוחות שאין להם כרטיס אשראי, מתוך החשש בנוגע ליכולת הפירעון של הצ'ק".

* איך זה עובד?

"מדובר בשירות דיגיטלי המאשר או לא-מאשר את הצ'ק, ואם ניתן אישור לצ'ק, ERN מתחייבת לפרוע אותו אם תיווצר בעתיד בעיה בפירעונו".

כך בדיוק מאפשר השירות לבעלי העסקים לקבל צ'קים כתשלום בטוח, גם אם הם חוזרים ולא מכובדים בבנק (למשל, כשהם ניתנים ללא כיסוי). במקרה כזה, בעל העסק מקבל את התשלום המלא מידיי חברת ההתחייבות לפירעון, והיא מצדה מתחילה לפעול כדי לגבות את הסכום מן הלקוח שנתן את הצ'ק ומחליפה את בית העסק כנושה. יצוין, כי לרוב מדובר בצ'קים דחויים או בעסקאות בתשלומים.

* מה ההבדל בין השירות שלכם לבין ניכיון צ'קים?

"ניכיון צ'קים הוא מוצר תזרימי, כמו פקטורינג, כשבית העסק מעביר מידית את הצ'ק לחברת הניכיון ומקבל במקום מזומן, ובכך למעשה מקדים את פירעון הצ'קים הדחויים. אנו עוסקים בהבטחת הפירעון של הצ'קים עצמם במועדם".

"27% מהאוכלוסייה לא זכאית לכרטיס אשראי"

כך יוצא שהשירות שמספקות החברות המבטיחות פירעון צ'קים הוא למעשה כלי לניהול סיכונים עבור החברות הקטנות והבינוניות. "אנחנו צריכים לקבל החלטה לגבי נותן הצ'ק על בסיס ניהול סיכונים", אומר כרמל ומסביר, "אנחנו עובדים על מאגר מידע פנימי שלנו, המכיל כ-2 מיליון תעודות זהות, שמתוכם שיעור רושמי הצ'קים הבעייתיים דומה פחות או יותר לנתונים שמציג בבנק ישראל - כ-2% מהלקוחות הינם מוגבלים ומוגבלים חריפים, ובהם אסור לגעת".

הבטחת פירעון צ'קים היא כלי פיננסי חוץ בנקאי חשוב לחברות קטנות ובינוניות, במיוחד על רקע כך שמבחינת חלק ניכר מהאוכלוסייה הישראלית הצ'קים עדיין משמשים כאמצעי תשלום מרכזי לביצוע רכישות. "כ-27% מהאוכלוסייה בישראל לא זכאית לכרטיסי אשראי בגלל מגבלות כלכליות, ולהם נשארים רק מזומן וצ'קים. בדרך-כלל לא מדברים על האוכלוסיות הללו כי הן אוכלוסיות חלשות, אבל הן בהחלט לא אוכלוסיות שבתי העסק רוצים לפספס", אומר כרמל ומוסיף, כי "היתרון ללקוח הסופי - בית העסק - זה שהוא מקבל אשראי חוץ בנקאי נטו: אנחנו הופכים את השימוש בצ'קים לדבר בטוח עבור בית העסק ומבטיחים שהוא יקבל את כספו. אגב, זה גם יכול להוביל להרחבת הקנייה במקרים מסוימים".

* מה גובה הצ'קים שאתם מבטיחים את פירעונם?

"אין לנוי מגבלה על גובה הצ'קים שאנחנו מאשרים, אבל אנחנו לא מתעסקים בצ'קים של מיליוני שקלים. זה גם תלוי בסוג העסק ובמערכת היחסים שלנו מולו. העסקה הממוצעת עומדת על כ-1,000 שקל, אבל אנחנו גם עובדים המון עם רשתות קמעונאיות (מזון, ביגוד, כלי בית וכו'), שם העסקאות נמוכות יותר ועומדות על כ-700 שקל".

* מה קורה מבחינת בית העסק, כשצ'ק שאישרת לא כובד בבנק?

"בית העסק מפקסס לנו את הצ'ק ושולח אותו בדואר, ובתוך כמה ימי עבודה הוא מקבל את הכסף לחשבון שלו. אחר-כך אנחנו מתחילים לעבוד מול הלקוח הסופי - רושם הצ'ק, כשתהליך הגבייה מתנהל מולו בעיקר בטלפון, מתוך תפישה שאנשים אינם גנבים או רמאים, והם לא שילמו את הצ'ק מכיוון שנכנסו לקשיים. זה באמת כך. אחוזי העוקצים נמוכים ורבים מהם אנו מזהים כבר במהלך העסקה. רק במקרים מועטים אנחנו מגיעים עד לבית-המשפט, כשבית העסק עצמו כבר לא חלק מהתהליך הזה".

* מה קורה כשהתמורה לא סופקה ללקוח הסופי, ובשל כך בעל הצ'ק הפסיק תשלומים בצ'קים דחויים?

"אנו ניטרליים מאוד במקרים כאלה. בדרך-כלל אנחנו מנסים לפשר בין בית העסק לרושם הצ'ק. אם הם לא מצליחים להגיע לפשרה ביניהם, אנחנו הולכים לבתי-המשפט שיפסוק. בכל אופן, מדובר במקרים בודדים ואנקדוטיים מאוד".

* מה עלות השירות להבטחת צ'קים?

"ישנה עמלה שבית העסק משלם, כמו זו שגובות חברות כרטיסי האשראי, שעומדת על כ-2%. אנחנו גובים עמלות רק על עסקאות שאישרנו לבית העסק לבצע. על עסקאות שבדקנו ולא אישרנו אנחנו לא גובים תשלום, למרות שמדובר בעבודה תפעולית רבה. לכן, יש לנו אינטרס לעבוד יחד עם בית העסק ולאשר כמה שיותר עסקאות. מעבר לכך, יש גם תשלום ראשוני של כמה מאות שקלים לצורך הטמעת המערכת בבית העסק".

* אילו בתי עסק מבקשים לקבל את השירות הזה?

"מאחר שמדובר בשירות Custom made, כל בית עסק יכול לקבל אותו. לרוב מדובר בבתי עסק שעוסקים בעסקאות של תעודות זהות, כלומר בעסקאות B2P ולא בעסקאות בין חברות (B2B)".

* אילו שיקולים נלקחים בקבלת ההחלטה האם לאשר או לדחות עסקה?

"השיקולים מתקבלים בהתאם לקרדיט סקורינג ולמאגר המידע הפנימי שלנו. אלו מאגרי מידע שמורים, ולכן לעולם לא נאמר לבית עסק למה לא אישרנו צ'ק. אנחנו כן שומרים מידע על הלקוחות הסופיים, אבל לא משחררים את הסיבות לאי-האישור".

* אם לקוח סופי נכנס לרשימה השחורה שלך, הוא יכול לדעת למה וכיצד לתקן זאת?

"למרות שאין לנו קשר עם הלקוח הסופי, רושם הצ'ק יכול לפנות ל-ERN ולבקש לדעת למה אנחנו לא מאשרים את הצ'קים שלו. לאחר שזיהיתי אותו אני יכול למסור לו פרטים. קורה שאני חוזר לאשר לחלק מרושמי הצ'קים את הצ'קים שלהם, אם הם משנים את התנהגותם או פותרים את החובות שיש להם. עם חלק גדול מהם אנחנו גם מגיעים להבנות והסכמים וממשיכים לאפשר להם לרשום צ'קים".

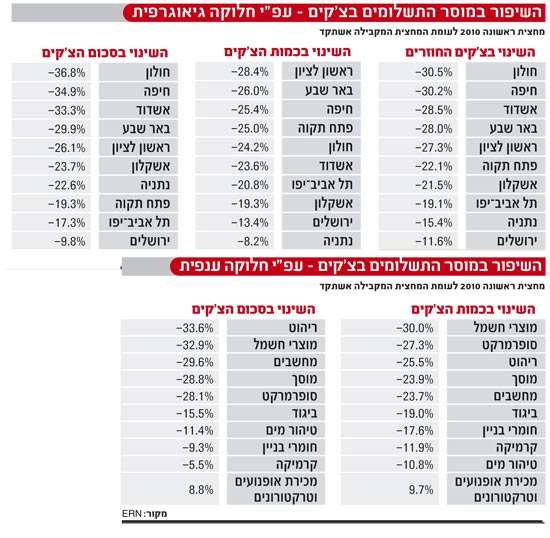

אינפו: השיפור במוסר התשלומים בצ'קים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.