חברת הביטוח ישיר איי.די.איי, המוכרת בציבור הרחב כביטוח ישיר, היא אחת מקבוצות הביטוח הבינוניות בארץ, אבל זוכה להכרה ולתשומת לב ציבורית רבה יותר ממתחרותיה, כולל חברות גדולות. הפער בין המעמד בעיני הציבור לבין התפקיד שהיא משחקת בשוק הביטוח עצמו, נובע מהיותה חברה ישירה שפונה ללקוחות ללא תיווך.

כפועל יוצא, ובהתחשב בצמיחה הניכרת שהחברה מציגה כבר כמה רבעונים ("צמיחה שתימשך ותלווה ברווחיות", לדברי ראשי החברה, שהמוטו שלהם הוא "להיות החברה המובילה בישראל בביטוח למשקי הבית"), לביטוח ישיר יש ניסיון של ממש בבניית מותג ציבורי בביטוח. מי שאחראי בשנים האחרונות על המיתוג, הפרסום והנוכחות האינטרנטית של ביטוח ישיר הוא רענן סעד, המשנה למנכ"ל והאחראי על שיווק ופיתוח עסקי בחברה.

סעד אינו איש ביטוח 'רגיל'. הוא צמח כמנהל ויועץ בהתמחות בשיווק, כשלביטוח ישיר הוא הגיע מתפקיד מנכ"ל משרד הפרסום הגדול פוגל-אוגלבי אותו מילא במשך כחמש שנים וחצי. כמנכ"ל ישיר מכהן רביב צולר.

בראיון ל"גלובס", מסביר סעד שלחברות המסורתיות יש עוד מה ללמוד על פרסום אפקטיבי יותר. "אחת הבעיות של חברות הביטוח המסורתיות היא, שהן נתפסות לתובנות מאוד בסיסיות וגנריות כמו 'העולם לא מספיק הוגן, אתה צריך ביטוח', או מפותחות קצת יותר אבל עדיין בסיסיות כמו 'סמוך עלינו, אנו יציבים' או 'החיים משתנים ואנו נהיה כאן לכל אורך הדרך'. ברמת התובנה הצרכנית, זה מאוד ראשוני באבולוציה".

הקפיצה הנדרשת, לדבריו, היא לעשות מה שביטוח ישיר עושה: "לדבר על מה הצרכן מרגיש מול חברות הביטוח (והם לא אוהבים את החברות), ואיך נותנים לזה מענה". עם זאת, מבחינתו המותג של חברת ביטוח נקבע בעיקר בעת מפגש עם הלקוח, למשל בעת טיפול בתביעה, כשהלקוחות מחפשים גם שקיפות.

* בציבור תופסים אתכם כגדולים בשוק?

סעד: "לפעמים אני עושה שיחות מיקוד עם קבוצות מהציבור, וכששואלים אותם מי חברת הביטוח הגדולה בשוק, הם אומרים 'ביטוח ישיר' או '9 מיליון'. ברור לכולנו שאנו עוד לא שם, אבל לא לדאוג - אנו בדרך לשם".

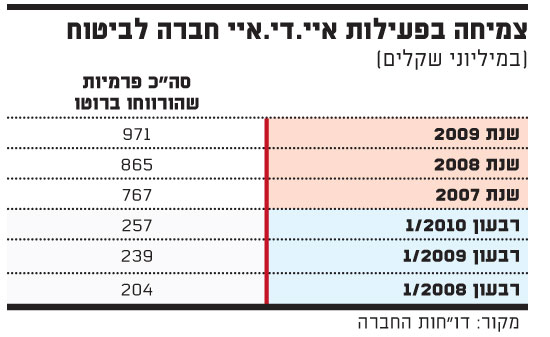

"20% מהמכירות - מהאינטרנט"

אתרי האינטרנט של חברות הביטוח עברו בתקופה האחרונה קפיצת דרך של ממש, אם כי אצל חלק מהחברות זו ניכרה בעיקר ברמת העיצוב. ואולם, שתי חברות בולטות הרבה מעל ליתר: מגדל - שיצרה אתר מוביל בכל קנה מידה, מבחינת המידע הכללי והפרטני שהוא מספק לציבור הרחב וללקוחותיה; וביטוח ישיר, שמחזיקה באפיק המכירות האינטרנטי האפקטיבי ביותר בתחום. "כמה שעות לאחר שהאתר שלנו עלה לאוויר, כשכולם הרימו גבה ואמרו שאי אפשר למכור ביטוח באינטרנט, אנחנו כבר מכרנו פוליסות", מספר סעד.

* גם חברות ביטוח אחרות אומרות שהן מוכרות באתר.

"לצערי, אין עוד חברת ביטוח שפועלת כמונו בתפיסת אתר האינטרנט כאפיק מכירה. יש שם בעיקר פעילות של איסוף לידים והפניה ל-call back, וזה העולם של פעם. אנחנו חושבים אחרת, וחינוך השוק רובץ על הכתפיים שלנו".

* מה היקף מכירותיכם באתר?

"בחציון האחרון האתר תופס כבר כ-20% מהמכירות החדשות שלנו, וזה הולך וגדל. בחזוני, תוך שלוש שנים מחצית מהפוליסות צריכות לבוא מהעולם הדיגיטלי".

* ניתן למכור באינטרנט מוצרים פנסיוניים או ביטוחים 'מורכבים'?

"השוק עדיין לא בשל לזה היום. לגבי מוצרי ביטוח כללי מורכבים, השוק יהיה בשל לכך תוך כמה שנים לא ארוכות. במוצרים הפנסיוניים אפשר לייצר ליד, כשמכירת המוצר השלם עדיין לא יכולה להתבצע באינטרנט, ואני גם לא רואה את זה קורה תוך שנתיים-שלוש. במוצרים כאלו חשוב הטאץ' האנושי".

* החברות המסורתיות טועות כשהן פונות בעיקר לסוכני הביטוח?

"שם הגזר כבר מזמן היכה את הגנן. הם צריכים לפנות ללקוח הסופי, אבל יש להם בעיה שכן ערוץ ההפצה העיקרי שלהם ממש לא אוהב זאת. אני רואה לעתים חברות ביטוח שעושות מהלכים נכונים לטווח הבינוני והארוך, ואז הסוכנים מכופפים אותם ומחזירים אותם לתקופת החושך הטכנולוגי, ואני פשוט לא מאמין.

"לסוכן ביטוח יש מקום במוצרים היותר מורכבים והפנסיוניים, וגם שם בטח יהיו בעתיד פתרונות יותר טובים מאשר סוכנים. תפיסת העולם שלי מאוד מגובשת בעניין זה - העולם הזה נתפס בעיני הלקוחות כמאוד מסובך, למרות שהוא הרבה יותר פשוט".

* מה הסיבה?

"זה לא במקרה. לחברות המסורתיות ולסוכנים היה אינטרס להפוך אותו ללא ברור. אבל, במוצרי ביטוח פשוטים אין בעיה לעשות ביטוח ללא סוכן, ושם היתרון שלנו. למשל, לדוגמנית שרוצה לבטח את האף ולכדורגלן שרוצה לבטח את הרגל אני ממליץ לפנות לסוכן, אבל את הרכב והדירה שיבטחו אצלנו".

"תקרת זכוכית? אין דבר כזה"

* סוכנים ואנשים מהחברות המסורתיות אומרים שהגעתם לתקרת הזכוכית.

"זה מאוד שטחי לומר זאת, ואף מביך. העובדות הן שאנו החברה הכי צומחת, ואי אפשר לומר שהגענו לתקרה אם זה המצב. בנוסף, בהסתכלות על שווקים מובילים בתחום הביטוח בעולם, אתה מבין שאין בעצם תקרה כזו. בבריטניה כבר מעל 60% מהשוק הוא ישיר ומעל 50% מהשוק באינטרנט. זה נראה לי קרב מאסף מצידם".

* תפעול שני מותגי ביטוח שונים שהם בעצם אותה חברה - "9 מיליון" ו"ביטוח ישיר 555" - עשוי להיתפס כבעייתי בהיבט של לקוחות פוטנציאליים.

"אנו גאים בכך שאנו חברה שמנהלת כמה מותגים, ולא מסתירים זאת מהלקוחות. זה קיים בעולם הביטוח: למשל באנגליה יש לחברת אדמירל כמה מותגים, ובארץ יש למגדל גם את המותג איחוד ישיר. ריבוי מותגים מוכר גם מתחומים אחרים. הפנייה השיווקית שלנו והמחירים שונים בשני המותגים, כי אנחנו נותנים עדיפות לסגמנטים שונים".

* לאיזה כיוון אתה רואה את הענף מתפתח?

"ההתפתחות הממשית במוצרים לא תבוא מעוד מוצר כזה או אחר, אלא מכך שהשוק יתקדם ברמת השירות שהוא נותן. אנו שמים על זה דגש, ולא משווים את עצמנו לחברות ביטוח אחרות. אני צריך לתת ללקוח שירות מעולה, גם אם הענף בו אני נמצא מסתפק ברמת שירות בינונית. זה הקרב, ומי שייתן שירות יותר טוב ינצח".

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.