בשנתיים האחרונות, מאז פרוץ המשבר הכלכלי העולמי, שואלים את עצמם אנשי קהילת ההון סיכון, היזמים, החוקרים והעיתונאים בתחום אם מודל ההון סיכון שבור. שלל מחקרים, מאמרים ופוסטים מתפרסמים בנושא, ולכולם תשובות שונות: מנהלי קרנות ההון סיכון אומרים שהמודל חי וקיים; היזמים סבורים שמתישהו יהיה תיקון נוסף לטובתם וחוקרי האקדמיה טרם גיבשו תשובה חד-משמעית.

במקביל, מוקמות וממומנות עוד כמה מאות חברות חדשות בכל שנה ומאחורי הקלעים, קרנות ההון סיכון הישראליות נלחמות על חייהן כבר יותר מעשור.

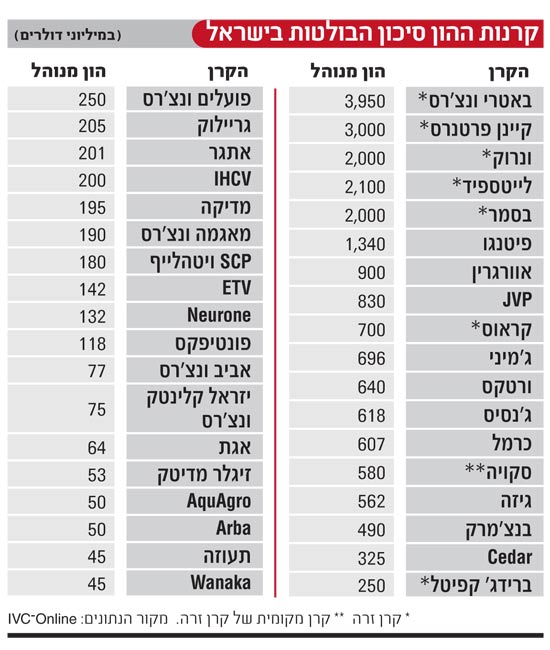

הנה הנתונים: בשנת 1999 פעלו בישראל לפחות 85 קרנות הון סיכון. כיום יש 20 קרנות בלבד שנמצאות בשלבי פעילות שונים.

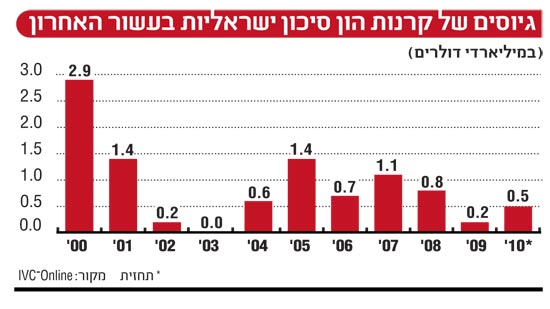

על-פי נתוני IVC, קרנות ההון סיכון הישראליות גייסו בשנים 2000-2010 כ-10 מיליארד דולר, וההערכות הן כי יש להן כיום כמיליארד דולר שפנויים להשקעה. מה שברור הוא שאם בשנתיים הקרובות לא תתמלא הבאר מחדש, אז ההון סיכון המקומי יתנגש באופן חזיתי עם המשבר האמיתי. בינתיים, אפשר לפכור אצבעות ולהתאמץ.

במכתב שכתב בשבוע שעבר זאב הולצמן, יו"ר וממקימי קרן ההון סיכון גיזה, למשרד האוצר ולראש הממשלה הוא מציין נתונים דומים תחת הכותרת: "יום הכיפור של תעשיית ההיי-טק וההון סיכון". מהנתונים עולה כי ב-15 השנה האחרונות, קרנות ההון סיכון בישראל גייסו יותר מ-13 מיליארד דולר. ככלל, 16 מיליארד דולר הושקעו בחברות טכנולוגיה ישראליות ו-60 חברות הונפקו או נמכרו במעל ל-100 מיליון דולר כל אחת. עוד עולה מהנתונים כי 10 מיליארד דולר זרמו לקופת המדינה ממיסים מחברות ההיי-טק וקרנות ההון סיכון, כאשר מתוכם 5 מיליארד דולר שולמו למדינה בגין מס חברות, מס רווחי הון ומע"מ.

ההיי-טק הישראלי - ולכן גם ההון סיכון הישראלי - חיוניים לכלכלה הישראלית. רכבת ההון סיכון ממשיכה כעת במסעה, גם אם היא מקרטעת.

אהרון מנקובסקי, יו"ר איגוד תעשיית ההיי-טק HTIA, טוען ששאלת השברון מאבדת מהרלבנטיות שלה: "גזר הדין על התשואות הנמוכות בעשור האחרון כבר ניתן ובוצע", הוא אומר, "מתוך 85 קרנות שניהלו בישראל הון לפני עשור נשארו כרבע. המשקיעים בקרנות הצביעו ברגליים".

* כיצד נעלמה הצלחת שנות ה-90?

"נעשו טעויות - חלקן מסיבות שאינן תלויות בשוק המקומי וחלקן כן. מצד שני, אני מזמין את הקוראים להראות לי איזה מודל כן יכול להתאים למימון של חברות יזמות טכנולוגית. הימים של אלרון או דיסקונט השקעות חלפו, וצריך להבין שלמרות הכול - כבר אין אלטרנטיבה לקרנות ההון סיכון".

1

לדברי מנקובסקי, ההיי-טק הישראלי, שמוביל את הכלכלה כולה, לא יתקיים ללא הון סיכון. "זאת שרשרת מזון שאי אפשר לשבור אותה. אם רוצים שכלכלת ישראל תמשיך לצמוח, גידול וייצוא עגבניות לא יעשו את זה. ההיי-טק הכרחי".

* נשאלת השאלה מדוע כדאי למשקיעים להשקיע בהון סיכון את כספי הפנסיה שלהם אם הוא מספק ביצועים כאלה חלשים.

"כי הביצועים ישתפרו. כי אין לנו ברירה אחרת. צריך לבנות חברות שייצרו מקומות עבודה - חברות גדולות וקטנות, פורצות דרך טכנולוגיות. ויש לנו את היכולת".

* מה הייתה הבעיה לנסות לגדל חברות כאלה גם לפני חמש שנים?

"היה אז יותר מדי כסף בשוק. אבל זה נגמר והתעשייה חזרה להקפים של תחילת שנות ה-90, גם בארה"ב. עודף הכסף יצר לחץ והוריד את רמות ההחזרים, והיום המצב השתנה".

אדי שלו, שותף-מייסד בג'נסיס פרטנרס, המנהלת 618 מיליון דולר ויש לה הון פנוי להשקעות (הקרן האחרונה גויסה ב-2008), טוען שהמצב לא קל, אבל החולה לא נמצא במצב טרמינלי. "כל אנשי ההון סיכון נתקלים באותה הבעיה", הוא אומר, "כולם צריכים להסביר למשקיעים שלהם בקרן את הביצועים הנמוכים. אבל העובדה שעולם האקוויטי במשבר כבר שנתיים אינה תירוץ. היא מכאיבה לכולם. ביצועי ההון סיכון בעשור האחרון היו קטסטרופה, זה נכון, אבל לאו דווקא בגלל ביצועים כושלים של החברות או המשקיעים בהן".

שלו מסמן את העובדה שקרנות ההון סיכון לא יכולות להביא את החברות שלהם למצב נזיל - בהנפקה ראשונה או במכירה ראויה לתאגיד גדול - כסיבה העיקרית התוקעת את הענף ומאיימת להחריבו. "לחברות הטכנולוגיה במשבר הנוכחי לא הייתה יד בכך שהמשקיעים מאסו בשוק המניות. הציבור והמשקיעים המקצועיים איבדו את התיאבון וכולם נפגעים. בנוסף, הגופים המוסדיים שנפגעו ישירות ממשבר האשראי מלקקים את הפצעים - הרי הם צריכים למצוא הון לתשלום פנסיה למבוטחים ולא רוצים להתעסק בהשקעות הון סיכון עכשיו, כאלה שהתשואה שלהן צפויה בעוד עשור. לצערי, זה יצר מצב שבו אין לאנשי ההון סיכון נתיב לאקזיט".

* אז נגמרה החגיגה?

"לא. היזמות והחדשנות לא נעלמו, והן נשענות על הון סיכון. הקרנות יפעלו בממדים קטנים יותר בארה"ב ובישראל, חלקן ייעלמו - אבל אין תחליף להון סיכון. עם זאת, נכון לומר שהחלום נגמר. הקרנות והיזמים כבר לא יכולים לחלום על גיוסים של עשרות מיליוני דולרים לחברות".

לדבריו, כדי להשיג תשואה טובה, החברות צריכות לגייס מעט הון ולהצליח להגיע איתו להישגים. "זאת הנוסחה היחידה שגם תוביל לשיפור של התשואות", אומר שלו, "כי גם כאשר יש מי שקונה את החברה, אקזיט ממוצע ינוע בסך הכול בין כמה עשרות מיליוני דולרים ל-150 מיליון דולר. כדי לזכות במכפילים טובים על הכסף, צריך שההשקעה תהיה מצומצמת וגם שגודל הקרן יהיה קטן משמעותית. אחרת, לא יהיה שווה לדווח למשקיעים בקרן על אקזיטים כאלה".

העברת עושר

גיל רווה, שותף מסים וקרנות במשרד עוה"ד ארדינסט בן-נתן ושות', מלווה קרנות השקעה בתהליכי הקמה וגיוס הון, כמו גם משקיעים בקרנות. הוא גם טוען שעדיין יש הצדקה לקיומן של הקרנות אחרי עשור של ביצועים כושלים.

"יש סיבות מקרו-כלכליות שמסבירות את התשואות הנמוכות של קרנות ההון סיכון - וזו לא רק תופעה ישראלית", הוא אומר, "יש תועלת בקיומן של קרנות ההון סיכון, בייחוד למשק הישראלי. הקרנות גייסו מאות מיליוני דולרים בעיקר אצל משקיעים מוסדיים בארה"ב והכסף הזה, אחרי שהושקע בחברות שהצליחו, הפך לא מעט ישראלים לאנשים עשירים - לא רק יזמים של סטארט-אפים, אלא גם עובדים בחברות שמימשו אופציות.

"זוהי אחת מהעברות העושר הגדולות שידענו מקרנות פנסיה מוסדיות לפרטים בישראל. לכן, להגיד שהענף מת, היא איוולות. לפי הניתוח שלי, בין השנים 2005 ל-2007 הקרנות גייסו יותר מידי כסף, ולא רק בישראל. בכל שוק עם עודף כסף יורדות התשואות. ב-2008 השוק קרס - כך קרה גם בנדל"ן ובשוקי ההון. הדרך להתמודד היא להיות מקצועיים, ולהמשיך לטפח חברות".

* נראה שמה שהיה לא יהיה עוד.

"אני לא מכיר מודל מוצלח יותר למימון. בארה"ב כבר יש גופים שמגדילים בחזרה את ההקצאות להון סיכון ומהצד השני, הקרנות מבינות שהן צריכות להיות יעילות ושקופות יותר. יש היום פחות קרנות ופחות כסף וזה כנראה באופן טבעי ייצר תשואות טובות יותר בעתיד. מי יכול לדמיין שהטכנולוגיה לא תמשיך להיות משמעותית בחיינו בשנים הבאות? ישראל היא עדיין מדינת היי-טק וקרנות ההון סיכון לא מתו. אלא שהשוק עבר עדכון, אולי הכרחי, ממצב של עודף נזילות. יש שוק - אמנם עם בעיות, אבל הוא חי ובועט".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.