הצרכן הישראלי אוהב לקנות באשראי, והרבה. למעשה, הוא נמצא במקום השני באירופה בהיקף השימוש השנתי בכרטיס האשראי שלו - כך עולה מנתוני חברת כרטיסי האשראי לאומי קארד.

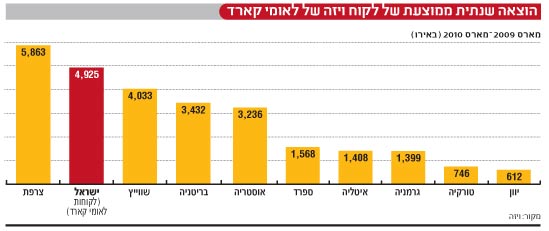

בעוד שכרטיס אשראי ממוצע של ויזה אירופה מניב עסקאות בהיקף שנתי של כ-2,432 אירו, הרי שבכרטיס האשראי הישראלי מבוצעות מדי שנה עסקאות בהיקף ממוצע כפול של כ-4,925 אירו (24,625 שקל).

בכלל, היקף השימוש בכרטיס אשראי ישראלי הינו השני בכל אירופה, אחרי צרפת (בה עומד ממוצע השימוש בכרטיס ויזה על כ-5,863 אירו לשנה), והרבה מעל להיקף העסקאות הממוצע בכרטיס ויזה בגרמניה, בריטניה איטליה ואוסטריה.

מהנתונים עולה עוד כי היקף העסקה הממוצעת של בעלי כרטיסי הויזה של לאומי קארד בישראל עומד על 42.6 אירו (213 שקל), לעומת היקף עסקה ממוצע של כ-49.1 אירו בכל ויזה אירופה.

כלומר, הצרכן הממוצע של לאומי קארד מרגיש חופשי יותר ממקבילו האירופי לבצע עסקאות בהיקף נמוך בכרטיס האשראי שלו, בפעילויותיו היומיומיות.

למעשה, היקף העסקה הממוצעת של מחזיקי כרטיסי הויזה של לאומי קארד נמוך יותר מאשר נהוג בבריטניה, גרמניה, צרפת, איטליה, ספרד וטורקיה, וגם בכלכלות קטנות יותר כגון שווייץ, יוון ואוסטריה.

את הנתונים הציג לאחרונה עודד סלומי, נציג ויזה אירופה בישראל, בהסתמך על נתוניה של חברת לאומי קארד, שבבעלות בנק לאומי (80%) וקבוצת עזריאלי (20%) ובניהול דני כהן, ועל נתוני ויזה אירופה, המרכזת את פעילות ויזה באירופה (כולל ישראל ותורכיה).

בישראל 5.5 מיליון כרטיסי אשראי פעילים

כפועל יוצא מהנתונים כאמור עולה כי הצרכן הישראלי הממוצע בלאומי קארד שונה מעמיתו האירופי בכל הקשור למספר הרכישות שהוא מבצע מדי שנה.

כך, בעל כרטיס אשראי ישראלי מבצע 112 עסקאות בכרטיס האשראי שלו מדי שנה (מעל ל-9 עסקאות מדי חודש), לעומת ממוצע של כ-50 עסקאות לשנה בכלל המדינות החברות בויזה אירופה. בויזה אירופה יודעים לספר לנו כי הצרכן הצרפתי מבצע כ-10 עסקאות בממוצע מדי חודש.

למעשה, מהנתונים שהציג סלומי עולה כי רק הצרכן הצרפתי מבצע יותר עסקאות מאשר הצרכן הישראלי - כך לפחות בא לידי ביטוי מנתוני לאומי קארד.

בכל אופן, מהדו"חות הכספיים שהציגו 3 חברות כרטיסי האשראי הישראליות למחצית הראשונה של שנת 2010 עלה כי השימוש בכרטיסי אשראי במשק עלה בכ-11% ביחס למחצית הראשונה ב-2009 ועמד על 87.4 מיליארד שקל, כשמספר כרטיסי האשראי הפעילים עלה ב-2% והגיע לכ-5.5 מיליון.

בבחינת הסטטיסטיקה שמציגים בויזה אירופה מתברר כי הצרכן הישראלי משתמש יותר מעמיתו האירופי בכרטיס האשראי שלו, וגם עבור עסקאות בהיקף נמוך יותר, כך שמחזור העסקאות בכרטיסי האשראי בישראל גבוה יותר, כפי שבאים לידי ביטוי בלאומי קארד (וככל הידוע דומים גם אצל שתי מתחרותיה).

הישראלים מחזיקים פחות כרטיסי אשראי

ואולם, יש לזכור כי בישראל מחזיק כל לקוח בממוצע שני כרטיסי אשראי, לעומת מספרים גבוהים יותר ביתר מדינות אירופה (בממוצע).

יחד עם זאת, מסתבר כי הצרכן בישראל לא חושש להשתמש בכרטיס האשראי גם לעסקאות קטנות של עשרות שקלים בלבד, ומסתבר כי מבחינת ויזה אירופה זה העתיד.

בויזה אירופה, הפועלת בכ-36 מדינות (כשכל קבוצת ויזה העולמית פועלת בכ-200 מדינות), מגלים כי רק כ-12% מסך ההוצאה הצרכנית משולם באמצעות כרטיסי האשראי, כשהיתרה עדיין מתבצעת באמצעות תשלום במזומן ותשלום בצ'קים והעברות בנקאיות (בעיקר בעסקאות עסקיות של B2B).

את פוטנציאל הצמיחה העיקרי רואים בויזה בשוק המזומן, והם רוצים להיכנס לכם לארנק עם פתרונות שיחליפו את השטרות והמטבעות, כך שהלקוח יתרגל לשלם בכרטיס האשראי שלו גם על עסקאות בהיקף נמוך.

אגב, מנתוני הלמ"ס עולה כי בישראל 13% מהצריכה הפרטית מתבצע באמצעות כרטיסי האשראי, 14% במזומן, והיתרה בצ'קים והעברות בנקאיות.

לצורך כך, בויזה רואים את העתיד בהחלפת הכסף המזומן בכיסים שלכם באמצעי טכנולוגי שאינו כרטיס ויזה רגיל, אלא שבב המוחדר בטלפון הסלולרי, שישמש גם ככרטיס האשראי שלכם או כרטיסי פרי-פייד (pre paid), שבהם מוטען סכום כסף באמצעותו ניתן לכוש במקומות עם טכנולוגיה תומכת עד למיצוי הסכום כאילו מדובר במזומן. בכלל, העתיד טמון בטכנולוגיה לקיצור התשלום ללא מגע.

את העתיד הזה הם מתכננים להביא אל הציבור הרחב כבר באולימפיאדת לונדון ב-2012.

בהקשר זה מתכננים בויזה להציע ללקוחות כרטיסים בהם יוכל הלקוח להכריע בנקודת המכירה אם העסקה מתבצעת הינה עסקת קרדיט או debit, לספק מכונות להנפקה אוטומטית ומיידית של כרטיסי pre paid, וכמובן אספקת כרטיסים בהם ניתן לשלם ללא מגע עם המסוף.

בנוסף, בויזה רואים פוטנציאל של ממש בשוק הסלולר. זאת באמצעות הטמעת כרטיס אשראי על שבב זעיר שיהיה בסלולרים ויאפשר את התשלום.

יחד עם זאת, מבחינת השוק הישראלי נראה כי העתיד הטכנולוגי עדיין רחוק. זאת משום שהבעיה היא ביישום הפתרונות הטכנולוגיים המתאימים לקליטת התשלום בקופות הרושמות - טכנולוגיה שאינה קיימת בארץ, ושלצורך יישומה יידרשו השקעות הון גדולות.

* הכותב היה אורח לאומי קארד במשרדי ויזה אירופה, לונדון.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.