ביום שישי שעבר נתקלנו בעוד דוגמא מעניינת לתופעה רווחת בימים אלו בשווקים הפיננסיים: עליות במניות למרות נתונים גרועים בהרבה מהצפוי.

אנליסטים די בכירים מגדירים מצב פרדוקסאלי זה "Win-Win": אם הבשורות הכלכליות יורעו, הפד' יפעל ויזרים עוד כסף חינם למערכת, ואז, יגיעו עליות. לעומת זאת, אם הידיעות הכלכליות יפתיעו לטובה, הפד' ימנע מלפעול, ואז הכלכלה המתחדשת תביא לעליות. בכל חדשה - נקבל מניות בעלייה.

מה חלקו של הפד בסיטואציה מעניינת זו? זה פשוט מאד: הוא המנוע לנזילות המאפשרת תופעה זו. אסביר זאת. תחילה קצת היסטוריה.

הפד' הוקם ב-1913, בזמנו של הנשיא ווילסון, על מנת לטפל במצבי פאניקה במערכת הבנקאית, להוות רגולטור של הבנקים ולנהל את מדיניות המטבע של ארה"ב.

אזכיר שתי אפיזודות בולטות בתקופת קיומו: פעילותו של ראש הפד בשנות השמונים, פול וולקר, אשר הצליחה לצמצם באופן דרמטי את האינפלציה דאז, ובכך להחזיר את המדינה ליציבות מחירים ברוכה. לעומת זאת, קיימות השגות רבות על תפקוד הפד בשפל של שנות השלושים. אנשי כלכלה בכירים כמו קיינס ופרידמן טוענים שהפד של אז אחראי להתמשכות אותו משבר. דרך אגב, ראש הפד של היום, בן ברננקי, התמחה במחקר תקופה זו.

מה עושה הפד במשבר הנוכחי

על מנת להבין מה עושה הפד' במשבר הנוכחי, יש לבחון את התנהגותו מאז כניסת ראש הפד הקודם, אלן גרינספאן לתפקיד. כל משבר אשר נקלע בדרכו, טופל בצורה אחידה: הקלה בריבית והגדלת בסיס הכסף, על מנת לשמן את גלגלי הכלכלה. לכן, כאשר משבר 2007-8 הגיע, היה זה אך טבעי שאותה מדיניות תינקט על ידי יורשו ושותפו משכבר הימים, בן ברננקי.

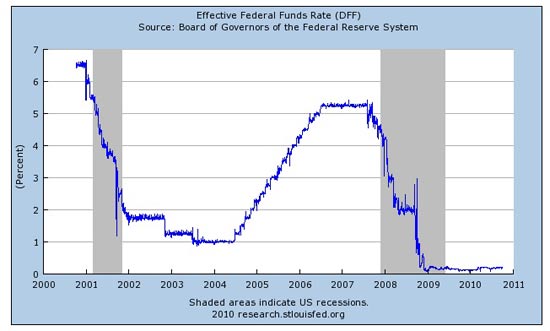

לפניכם גרף הריביות מאז 2000, המראה את העוצמה של ההורדה בשני המשברים:

משה שלום ריבית

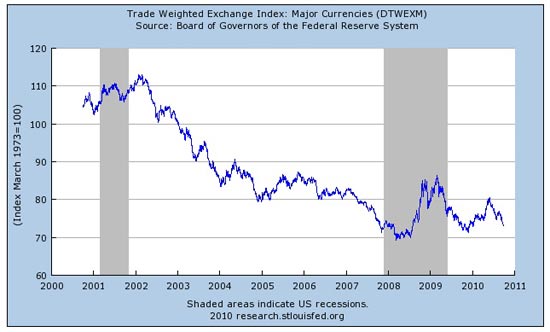

ומה ההשפעה של מדיניות הרחבה והזרמה זו? החלשה מתמדת של הדולר עקב הגדלת כמות המטבע מעבר לגידול התוצר שעומד מאחוריו.

לפניכם גרף הדולר-אינדקס המבהיר את עוצמת הירידה הזו באותה תקופה:

משה שלום דולר

שימו לב שאפילו עליית הריבית מ-2004 ועד סוף 2007 לא הצליחה לאושש את הדולר. המשקיעים כנראה הבינו כבר אז את מהות המדיניות ולא התפתו לרכוש אותו. אפילו לא במצב של ריבית עולה.

רק בזמן המיתונים הרשמיים עצמם (האזורים האפורים), שמהותם דפלאציוניים, מצליח הדולר להתאושש עקב צמצום בסיס הכסף, והקטנת כמות הדולרים הקיימים. תהליך זה נובע מפשיטות רגל, ושחיקת ערכי הנכסים.

האם הפד של היום מסתפק בכלים המפורסמים ברבים?

עומק המשבר הנוכחי שונה מקודמיו. מהותו פיצוץ בועת האשראי, אשר נופחה בסקטור הפרטי, העסקי והממשלתי. על מנת למנוע קריסה של המערכת הפיננסית כולה, ראינו מ-2008 ועד עכשיו, את הפד פועל בצורה ובעוצמה, אשר לא הכרנו בעבר. אחלק את הדברים לשתי קטגוריות: הפעילות הגלויה והפעילות הסמויה.

בין הדברים הגלויים אזכיר את הבאת הריבית לכמעט 0, רכישת ה"הנכסים הרעילים" מידי הבנקים, הגדלת מאזן הפד לכ-2 טריליון דולר, ומנגנון ה-QE (רכישת אג"ח מדינה למימון הפעילות הממשלתית).

הבעיה נוצרת כאשר כל הכסף הזה, המגיע לבנקים, איננו משיג את מטרתו, ואיננו מוזרם הלאה בגלל חוסר נכונות הלווים, או המלווים, לקחת סיכונים חדשים. גם מדאיגה העובדה שכל תוכניות הממשלה (תחת מטרית Stimulus Plan), אינן מייצרות מקומות עבודה חדשים, ואינן מקטינות את האבטלה.

כאן נכנסות לתמונה הפעילות המפורסמת פחות: הרחבה מוניטרית כנגד הבנקים המסחריים. אחד מן הנחות היסוד של קובעי המדיניות היא, שהציבור יושפע בצורה חיובית מעליות במניות. "אפקט העושר" המופק מכך אמור לשכנע אנשים לצרוך יותר, וכך לגרום ליותר ייצור ותעסוקה. אבל איך עושים זאת? איך גורמים למניות לעלות למרות מצב כלכלי רעוע לכול הדעות?

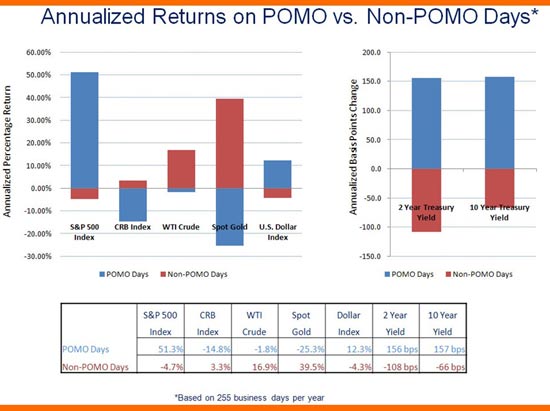

אמנם להחלשת הדולר שהזכרתי, השפעה גדולה, אבל בידי הפד' קיימת היכולת החוקית לקנות בכל רגע, כל נכס פיננסי, שהוא יראה לנכון, על מנת להשיג את מטרותיו. אחת מפעולות אלו, המכונה בשם POMO שהם ראשי התיבות של (Permanent Open Market Operations), מבוצעת בזמן אחרון כפעמיים בשבוע, ובמסגרתה הפד רוכש כמויות עצומות של ניירות ערך מהבנקים שעובדים איתו, ובכך מזרים כסף נזיל בידם.

פעילות זו אינה חדשה, אבל בזמן האחרון היא מואצת. להלן טבלה המציגה את התוצאה הסטטיסטית של הימים בהם מופעל ה-POMO (בכחול) לעומת ימי המסחר האחרים (בחום), וזאת מאז אוגוסט 2005 (מאתר Zerohedge.com):

משה שלום פומו

שימו לב להבדל העצום בביצועי מדד S&P500 (עליות) ובזהב והנפט (ירידות) בימים שמתקיים ה-POMO. למי שמעוניין לדעת על הפעילות המפורטת, והרשמית, של התקופה האחרונה, ניתן למצוא אותה בקישור זה באתר הפד' של ניו-יורק. (והנה קישור למאמר מעמיק בנושא).

קשה להאמין שיש עוד מישהו היום החושב ברצינות שלפנינו שווקים פיננסיים חופשיים. כוחות גדולים משבשים את מאזן ההיצע והביקוש הכלכליים הרגילים. ההתערבויות במטבעות, בצורה ישרה (סין, יפן, וישראל כדוגמאות בולטות) ועקיפה (ארה"ב, אירופה, וכמעט כל העולם) מייצרות תנועות הון מחויבות המציאות המתערבת הזו. אולם, מעבר לפעילות גלויה זו, מתקיימת פעילות מפורסמות פחות, כמו ה-POMO, המשנות, כנראה בצורה עקבית, את מאזני הכוחות, ברמה היום-יומית.

בחירות נובמבר המתקרבות, עזיבתו של רוב הצוות הכלכלי של הנשיא אובמה, עליית קרנן של קבוצות עממיות המתנגדות למדיניות הגרעונות האינסופיים (Tea Party Movement), כל אלו גורמים לדחיפות יתר במנגנון ועוצמת ההתערבויות. לדעתי, אילוצים פוליטיים אלה, ואחרים, ימנעו בעתיד הקרוב את המשך התהליך. בינתיים, הפד ממשיך לפעול ביתר שאת כדי לחדש במקצת את "אפקט העושר" המגיע מעליות במניות.

הסכנות, בדמות עליית ערכם של מוצרי האנרגיה והחקלאיים, אינן מעניינות אותם כרגע. מדדי האינפלציה, המחושבים כך שיהיו מושפעים יותר מירידת מחיר IPHONE, מאשר מעליית מחיר בחיטה או בנפט, נותנים גם הם זמן נוסף לתהליך הרסני זה.

עד שלא תינתן ההזדמנות לשוק לומר את דברו, ללא מגע יד השלטונות, לא נדע מה ערכם האמיתי של הנכסים. ככל שתהליך מלאכותי זה יימשך, כך תכאב היציאה ממנו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.