ד"ר גד אריוביץ, מרצה בכיר במרכז ללמודים אקדמאים, אור יהודה ואסטרטג השקעות

במבט גלובלי נראה כיום כי המניות יותר אטרקטיביות מאג"ח, ולכן זה יכול להיות הזמן מתאים למשקיעים להגדיל את החשיפה למניות, במיוחד לאופק הזמן הבינוני והארוך.

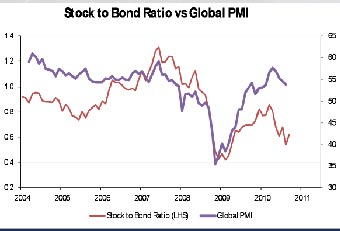

אחת מהגישות הפשוטות והנפוצות של אסטרטגים להשקעה הוא לחשב את היחס בין מדדי המחירים של המניות והאג"ח. היחס מבטא את מחיר מדד המניות במונחים של מחירי אג"ח.

יחס זה יכול להוות מבחן אם המניות זולות או יקרות כרגע במבט היסטורי, או בהשוואה למחירים היחסיים על פני התקופה מ-2004 ועד היום. אכן, לפי גישה זו, המחיר היחסי של מדד המניות העולמי הוא כרגע די נמוך - ראו את הקו האדום בגרף למטה.

גד אריוביץ' מניות

אמנם, חישוב היחס בין שני המדדים מראה שהמניות כרגע כנראה זולות בהשוואה לאג"ח, אבל יתכן שזה מוצדק ונובע ממצבה העגום של הכלכלה העולמית.

אם, למשל, אנו נמצאים בתקופה כלכלית לחוצה, ויש סיכוי למיתון כלכלי נוסף, מוצדק שמחירי המניות יהיו זולים ביחס לאג"ח. מכאן, שנכון ורצוי להשוות את מחירו של מדד המניות היחסי למצב הכלכלה.

במקרה שלנו, רצוי לבחור משתנה שמשקף את מצב הכלכלה בעתיד ולא את המצב הנוכחי. מקובל להשתמש במדד התחזית - Leading economic indicators כמשתנה שיכול לייצג את הפעילות הכלכלית בעתיד. ואכן, הגרף מראה את מחירו היחסי של מדד המניות הגלובלי בהשוואה למדד הצפי לפעילות הכלכלית העולמית.

לפי הגרף, מדד המחירים היחסי של המניות בעולם כבר משקף בתמחור יתר את הירידה המתונה מאוד בפעילות הכלכלית הצפויה. במילים אחרות, מול חולשה מתונה בכלכלה העולמית, מדד המניות היחסי מתמחר מצב גרוע בהרבה. לכן, אפשר לטעון, כי מדד המניות העולמי היחסי נמצא בתשואת חסר מובהקת.

רמת הרווחיות בחברות

משתנה חשוב נוסף למדידת ערך המניות הוא רמת הרווחיות של חברות הבורסה. למרות אי הבהירות לגבי מצב הכלכלה בעולם, מדדי המניות במרבית המדינות המפותחות מציגים רווחיות כללית מצרפית בריאה. באשר למדדי המניות במרבית הארצות המתפתחות, ניתן להבחין, שהם מציגים רווחיות בריאה מאוד.

במבט היסטורי, רבות מהחברות שם נהנות מהרווחיות הגבוהה ביותר בתולדותיהם. כלומר, גם מבחינת היחס החשוב של מחיר כנגד הרווחיות של מדדי המניות (PRICE/Earnings ratio), המניות אינן יקרות היום.

עד כמה זולים היום ניירות האג"ח, ניתן לראות גם בתשואות הנמוכות מאד שלהם. האג"ח הממשלתי לתקופת פירעון של 10 שנים, נסחר בארה"ב בתשואה נמוכה היסטורית של 2.4%, ביפן ב-0.84%, אירופה- גוש היורו ב-2.2% ובשוויץ התשואה לאג"ח אלו רק 1.35% . מה שמעיד כמובן על מחירם האסטרונומי, וזאת בתקופה שהמצב הכלכלי בעולם המפותח מדאיג והיה דרוש, לפחות לטעמי, פרמיית סיכון גבוהה בהרבה.

וכול זה מתרחש בתקופה של מדיניות מוניטארית ופיסקאלית מרחיבה ביותר. העלייה האפשרית בשיעור האינפלציה, התנפחות הגירעונות התקציביים במרבית המדינות המפותחות והסבירות הרבה שמוקדם או מאוחר תועלה הריבית, נושאים כולם סיכון כבד יותר לאג"ח מאשר למניות.

נשארו צלקות

גם מבחינת הפסיכולוגיה של המשקיעים, זה עדיין זמן סביר להיכנס לשוק. רבים מהמשקיעים, בעיקר משקיעים פרטיים, עברו את תקופת ההתרסקות הנוראה במחירי המניות בשנת 2008 ונשארו עם צלקות שעדיין מכאיבות. ולכן, יש עדיין רמת פסימיות בשוק שכנראה תלך ותחלש עם הזמן.

גם בהשקעות מכאיבות - הזמן הוא כנראה הרופא הטוב ביותר. מכל הסיבות הנ"ל סביר להניח ולקוות שהמשקיעים לטווח הבינוני והארוך, שיגדילו עכשיו את החשיפה למניות, ייהנו מתשואות טובות בהרבה ממשקיעי האג"ח.

ד"ר גד אריוביץ, מרצה בכיר במרכז ללמודים אקדמאים, אור יהודה ואסטרטג השקעות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.