ענפי הביטוח, הגמל והפנסיה מהווים עוגן מרכזי עבור הצרכן הממוצע. גופים אלו מספקים לו שירותים חשובים - החל מניהול החסכונות החשובים לטווח הארוך ועד לביטוחים המספקים ליחיד את האפשרות לגדר עבור עצמו סיכונים, שלבדו לא יוכל לעמוד בהם. כתוצאה מכך, הממשק העיקרי של הצרכן או הלקוח עם הגוף המוסדי, מתאפיין בהתקשרויות המתבצעות לעיתים בזמן משבר, וכמעט תמיד כשמאזן הכוחות אינו סימטרי, והעדיפות נמצאת בידי הגוף המוסדי.

לא אחת אנו שומעים על בעיות בממשק הזה, ועל טענות נגד חברות הביטוח ויתר הגופים המוסדיים, שמשלמים מדי שנה סכומי עתק על תביעות. לעיתים מדובר בתלונות מובנות, אך לא בהכרח מוצדקות. אולם בעיה טמונה במקרים שבהם התלונה מוצדקת, וחברות הביטוח ויתר הגופים המוסדיים משהים את תשובתם, מספקים מענה חלקי או משלמים רק לאחר מאבק.

בימים האחרונים חזר הנושא לראש סדר היום, כשהפיקוח על הביטוח באוצר, בראשות הממונה על שוק ההון, ביטוח וחיסכון פרופ' עודד שריג, פרסם טיוטת חוזר חדשה, העוסקת בהגברת דרישות "ההגינות, הכבוד וההתחשבות" מצד הגופים המוסדיים כלפי הלקוחות - לא רק בזמן בירור תביעות, אלא לכל אורך חיי ההתקשרות ביניהם. הדרישה היא שהמוסדיים יקבעו באופן עצמאי נהלים שיבטיחו את רמת השירות שהם מספקים ללקוחות במהלך העסקים הרגיל ובעתות משבר, כשבמקביל ממשיך האוצר במגעים עם חברות הביטוח על התאמות לחוזר יישוב התביעות, הקשור מבחינות רבות לאמנות השירות החדשות שיידרשו מהמוסדיים.

שהגופים יקבעו בעצמם

"רמת השירות בגופים המוסדיים סבירה כיום", אמר השבוע המפקח על הביטוח, ובאותה נשימה הבהיר שהוא מצפה לשיפור בהיבט, ושבאוצר "מצפים מכל גוף מוסדי שיציב את נושא השירות בראש סדר העדיפויות". כלומר, מבחינת האוצר רמת השירות סבירה אך אינה מספקת, ורחוקה מלהיות טובה.

למעשה, זו הדעה הרווחת באוצר כבר כמה שנים, רק שהפעם, לאחר התלבטויות ארוכות על האופן הראוי להתערבות בהיבט השירות, החליטו באוצר ללכת על סגנון אחר: לא להתערב ישירות, אלא לגרום לגופים המוסדיים לקבוע עבור עצמם (ומול המתחרים) את הסטנדרטים החדשים לשיפור רמת השירות. סטנדרטים אלה אולי יובילו לתחרות לטובת הצרכן על איכות השירות, וזאת בניגוד לנוקשות הרגולטורית המאפיינת את חוזר יישוב התביעות.

בכל אופן, האוצר אינו הגורם היחיד המכיר את תמונת השירות הרחבה בחברות הביטוח. סוכני הביטוח הם אלו שפועלים מדי יום מול הגופים המוסדיים, במטרה לספק שירות ללקוחותיהם, והם מכירים היטב בפועל את מאפייני השירות בחברות הביטוח וביתר הגופים המוסדיים.

בכנס האלמנטרי של לשכת סוכני ביטוח, המתקיים בימים אלה באילת, פרסמה הלשכה כמדי שנה שני סקרים חשובים הנוגעים בדיוק להיבטי השירות שמספקות החברות מבחינתם.

מסקר עמדות סוכני הביטוח כלפי חברות הביטוח, שערך רפי סמית בקרב 700 סוכנים חברי לשכה במהלך אוקטובר האחרון, עולה ש-66% מהסוכנים העניקו לחברות הביטוח ציונים גבוהים של 8-10 בכל הנוגע לשביעות הרצון הכללית שלהם מהן. מדובר בירידה זניחה לעומת השנה שעברה, אז הביעו 67% מהסוכנים שביעות רצון כללית גבוהה בממוצע ענפי.

האספקט שזכה לשביעות הרצון הגבוהה ביותר מצד הסוכנים הוא "יחס לסוכן", בעוד שמדדים חשובים יותר מבחינת הצרכן הסופי - כגון "מהירות טיפול", "תעריפים" ו"גמישות בביטוח פרט" - זכו לציון נמוך יותר. כלומר, בלשכת סוכני ביטוח יודעים לספר שכבר כמה שנים מקבלים יחסי סוכן-חברה הערכות גבוהות יותר מאשר פרמטרים הקשורים למדיניות החברות.

בכל אופן, שביעות הרצון של סוכני הביטוח אינה עשויה מקשה אחת, וכל חברה מקבלת ציון משלה. כשבוחנים את התמונה הפרטנית עבור כל חברה, עולה התמונה הבאה: חברת אליהו מובילה בבירור את דירוג שביעות הרצון של סוכני הביטוח זו השנה החמישית ברציפות, כש-91% מהסוכנים העובדים עמה העניקו לה ציון גבוה (של 8-10). אחריה ניצבות שתי חברות בינוניות נוספות - הכשרה ביטוח ואיילון, ובמקום הרביעי ניצבת החברה הגדולה הראשונה - הראל.

מפגשים מהצד השלישי

ואולם, השירות ללקוחות הישירים של החברות לא ממצה את הדיון ברמת השירות האמיתית של חברות הביטוח כלפי הצרכנים. היבט חשוב נוגע לתביעות צד ג', שבהן התובע הוא מבוטח של חברה אחרת, התובע את מבוטח חברת הביטוח. בהיבט זה על חברות הביטוח ללכת עוד כברת דרך ארוכה בטרם יעמדו בסטנדרטים גבוהים לשירות איכותי.

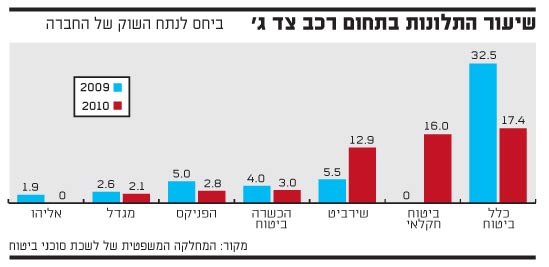

סוכני הביטוח נמצאים בחזית גם בהיבט של תביעות צד ג', ובכנס הסוכנים הנוכחי הם פרסמו גם את "מדרג תביעות צד ג'", שהוכן על-ידי המחלקה המשפטית בלשכה. בלשכה יודעים לספר על כמה מאפיינים שליליים הקיימים בעולם התביעות צד ג': עיכוב ממושך בטיפול בתביעות על-ידי רובן המוחלט של החברות; קיזוזים שונים, כגון רשלנות תורמת (בעיקר בתאונות בצומת), שכר טרחה לשמאי, ירידת ערך ועוד; דחיית תביעות ללא הצדקה או נימוק מפורטים; ואי-תשלום סכום שאינו שנוי במחלוקת.

אגב, בלשכת סוכני ביטוח מפזרים גם קצת אופטימיות בהיבט זה, ואומרים כי "בשנה האחרונה ניכרת ירידה של 30% במספר התלונות שהגיעו ללשכה. מדובר במהפך לעומת מגמת העלייה בשנים הקודמות".

ברמה פרטנית מצאו בלשכה כי חברות הביטוח אליהו ומגדל הן שטיפלו בצורה הטובה ביותר בתביעות רכב צד ג' ב-2010, בכל הנוגע לכמות התלונות שהגיעו ללשכה, נבדקו ונמצאו מוצדקות, ביחס לגודלה היחסי במונחי נתח שוק של כל חברה. מהצד השני, בתחתית הטבלה, ניצבות שירביט, ביטוח חקלאי וכלל ביטוח.

בכל אופן, נושא תביעות צד ג' דורש שיפור ברמת הענף - שיפור שאולי יגיע עם סיום חוזר יישוב התביעות, אך לפי שעה התמונה עדיין מעידה על הערמת קשיים מיוחדים על צדדי ג'. אודי כץ, נשיא לשכת סוכני ביטוח, אומר בהקשר זה: "אנו רואים שיפור ניכר בטיפול בתביעות צד ג' של מרבית החברות (...) אולם לפנינו עוד דרך ארוכה עד שנגיע למצב שבו נוכל לומר כי איכות השירות בענף הגיעה לסטנדרטים הרצויים".

11

ron-s@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.