בבסיסה של כל השקעה כספית עומדת מטרה. עבור רבים מאתנו מדובר על מטרות הקשורות במעגל חיינו הקטן - מימוש חלום רכישת הדירה, חיסכון לחתונה של הילדים וכיוצ"ב. אך שערי הריבית הנמוכים השוררים כיום בעולם ובישראל, מקשים על המשקיע שאינו מעוניין בחשיפה מוגברת לסיכונים, למצוא אלטרנטיבות השקעה סולידיות ראויות.

"אם עד לפני כמה שנים ניתן היה להשקיע באיגרת חוב של ממשלת ישראל ולקבל תשואה ריאלית שנתית של 3%-4%, המצב היום שונה לגמרי. השקעה באג"ח של ממשלת ארה"ב לטווח של 5 שנים נותנת היום תשואה דולרית שנתית של 1.2% בלבד, ולאחרונה הונפקה אג"ח דומה צמודה בתשואה שלילית.

"אג"ח מקבילה של ממשלת ישראל מניבה תשואה שנתית שקלית של כ-3.75% ואג"ח צמודת מדד של ממשלת ישראל לתקופה דומה נסחרת בתשואה שנתית לפדיון של כ-0.5% בלבד. גם בשוק אג"ח החברות אין בשורה של ממש, כאשר השקעה במדד תל בונד 20 אמורה להניב תשואה גבוהה רק במקצת, של 1.8%. זאת לפני מיסים, דמי ניהול ועמלות", מציין בפנינו צור פלג, מנכ"ל אנליסט שירותי בורסה.

התמונה שמשרטט צור מחדדת עוד יותר את הדילמה העומדת כיום בפני משקיעים - חוסר באלטרנטיבות השקעה סולידיות, כאשר ברקע מחריף החשש מתנודתיות והפסדי הון צפויים כשתעלה הריבית.

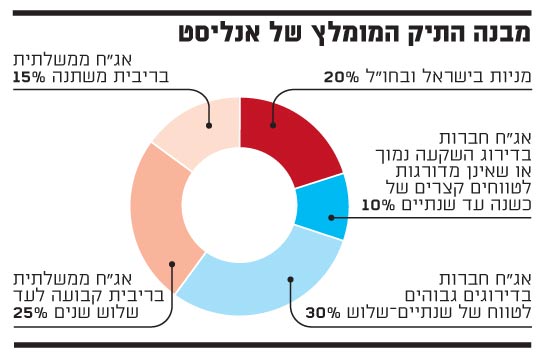

מבנה התיק

בהתאם לכך ביקשנו מצור כי יבנה במיוחד ל"גלובס" תיק השקעות לפרופיל המשקיע הממוצע: אדם מן הישוב המחפש להשקיע כ-500 אלף שקל, אשר מהווים חלק ניכר מחסכונותיו הנזילים.

לכספים אין ייעוד ברור כרגע, טווח ההשקעה אשר הוגדר על ידי המשקיע הוא בינוני, אך ייתכן שיזדקק לכספים אלו תוך שנתיים עד שלוש. בנוסף, אפיון הצרכים שלו מראה שהוא אינו חובב סיכונים גבוהים, ואינו מעוניין להיחשף לאפשרות שיפסיד, ולו זמנית, יותר מ-10%-15% מהסכום ההתחלתי ששם בתיק.

להלן מבנה התיק המוצע של צור:

1. כ-20% במניות בישראל ובחו"ל, בעיקר בחברות מובילות בתחומן המייצרות תזרימי מזומנים ובעלות מדיניות של חלוקת דיבידנד. "בחלק גדול מהמקרים דיבידנדים אלו יהוו תזרים עדיף גם על אג"ח בדירוג גבוה", מציין צור וממליץ בהתאם לכך על מניות ישראליות המחלקות באופן עקבי דיבידנד כגון בזק , לאומי , הראל השקעות , אלביט מערכות פז נפט .

בארה"ב ממליץ צור להיחשף למניות כמו אינטל (סימול: INTC), סיסקו מערכות (סימול: CSCO), נוברטיס (סימול: NVS) ופייזר (סימול: PEE). לדברי צור, ניתן גם להיעזר ב-ETF דוגמת iShares Dow Jones Select Divide (סימול: DVY), או תעודות אחרות המעניקות פיזור וחשיפה למניות בעלות שיעור חלוקת דיבידנדים גבוה למניה.

2. כ-10% אג"ח חברות בדירוג השקעה נמוך או שאינן מדורגות לטווחים קצרים של כשנה עד שנתיים. לדוגמא: אפריקה כ"ה, רבד י"ג, ליברטי א' ומירלנד א'.

3. כ-30% אג"ח חברות בדירוגים גבוהים לטווח שנתיים-שלוש. לדוגמא: פז א', סלקום ג' ומכתשים אגן ג'.

4. כ-40% באפיק הממשלתי השקלי הלא צמוד לפי החלוקה הבאה: 25% אג"ח ממשלתית בריבית קבועה לעד שלוש שנים וכ-15% אג"ח ממשלתית בריבית משתנה.

"ההשקעה באג"ח בדירוג נמוך למח"מ קצר אמורה לייצר תשואה שנתית ריאלית של כ-4%-5% תוך תנודתיות נמוכה יחסית. ההשקעה בשוק המניות אמורה להניב תשואה ממוצעת נאותה של 8%-10% ריאלית שנתית בטווח הבינוני, חלק לא קטן ממנה בצורת דיבידנד, אך כמובן שתיתכנה תנודות משמעותיות, במיוחד לאחר עליית השערים המתמשכת בחודשים האחרונים.

"תשואת הדיבידנד המשמעותית אמורה למתן תנודות אלו במידה מסוימת. מבנה התיק המאוזן מקטין למינימום את הסיכוי להפסד הון, ולו זמני, מעבר למה שהגדיר המשקיע; ולאורך זמן בניהול דינמי וסבלני אמורה לספק תשואה נאותה", אומר צור.

הלוגיקה והמטרה של התיק

צור מסביר כי הרציונל העומד בבסיס התיק הוא לתת מענה לוואקום, שנוצר במצב בו שוק האג"ח אינו מאפשר היום להשיג תשואה לפדיון מספקת שתפצה על הסיכון והתנודתיות הפוטנציאליים. בהתאם לכך, רוב החלק הסולידי בתיק מיועד לשמור על ערכו הריאלי של הכסף לטווח הזמן שהציב המשקיע מלכתחילה, עד שתיווצרנה בשוק אלטרנטיבות השקעה ראויות יותר, כשתעלה הריבית.

"ההשקעות באג"ח צמודות של חברות יציבות, כמו גם ההשקעה באג"ח שקליות של ממשלת ישראל וההשקעה בריבית משתנה, אמורות בתנאים הנוכחיים להגן על כספי המשקיע, ובמקרה הטוב להניב תשואה ריאלית חיובית זעומה. כל זאת עוד לפני שסופרים את נטל העמלות, המיסוי ודמי הניהול על ההשקעות. כשישתנו הנסיבות ניתן יהיה להסיט כספים אלו, ללא פגיעה משמעותית בערכם, להשקעות לטווחים בינוניים ואולי גם ארוכים".

ומהו מחיר הטעות הפוטנציאלית, שישלם המשקיע במידה שהאסטרטגיה של התיק תתברר כשגויה? על כך משיב צור: "קיימת הסתברות, שלטעמי איננה גבוהה, בה הסיטואציה של תשואות נמוכות לכל אורך העקום תישמרנה לאורך זמן, או לחילופין המשך ירידה של התשואות ויצירת רווחי הון בעיקר בארוכים. אפשרויות אלו לא נראות סבירות לאורך זמן, ועל רקע ריבית ריאלית שלילית נראה שהאפשרות בה בחרנו להתמקד, עליית תשואות, הינה בעלת סבירות גבוהה מאוד להתממש. למרות זאת מחיר הטעות בבחירת אסטרטגיה זו נראה נמוך ביותר".

1

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.