קידוח האקספלורציה באתר "לוויתן" מתקדם במהירות ועומד להגיע בימים הקרובים לשכבת המטרה. עצבי המשקיעים, מיותר לציין, מתוחים עד הקצה. ברקע, כמובן, עומדות המלצות ועדת ששינסקי שהתפרסמו לאחרונה.

אנליסט האנרגיה של כלל פיננסים, ירון זר, מעדיף לא לחכות ומפרסם הבוקר (ד') סקירה עדכנית על החברות המעורבות בקידוחי "תמר" ו"לוויתן". "אנו אופטימיים לקראת תוצאות קידוח לוויתן במיוחד לאחר הביטחון בתגליות שהפגינה ועדת ששינסקי. נזכיר כי מדובר במניות בסיכון גבוה וכי טווח התרחישים רחב", אומר זר.

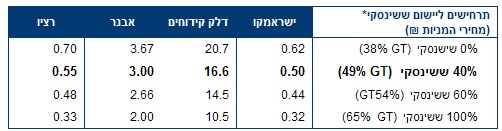

ליוויתן

זר החליט, עוד לפני התוצאות, להעלות דירוג המלצה לאבנר ולדלק קידוחים ל"קניה", להעלות את רציו ל"תשואת יתר" ולהוריד את דירוג ההמלצה לישראמקו ל"תשואת יתר".

זר אומר כי המלצות ועדת ששינסקי ימותנו במגרש הפוליטי. "ככל דוח מייעץ מדובר בטיוטה ראשונית שיחולו בה שינויים בדוח הסופי. מניסיון העבר למדים כי הדוח הסופי יגיע לאישור במגרש הפוליטי ושם יקוצץ. לא בכדי הדרג הפוליטי הבכיר עדיין לא הביע תמיכתו בהמלצות ששינסקי. בנוסף, בסופו של תהליך הגיוני כי תהא הכרה בסיכון ביחס לתקופה טרם הקידוח. להערכתנו, נתח הממשלה (GT) בתמר ובלוויתן יעלה לכ-50%".

הרישיונות הנוספים הם כמו אופציה שתיכנס לכסף, אומר זר. "בתרחיש של הצלחה בלוויתן יהפכו הרישיונות הסמוכים ל"תמר" ו"לוויתן" לבעלי שווי משמעותי. הנהנות המרכזיות תהיינה אבנר ודלק קידוחים.

בנוסף, המודל לגז בלוויתן עשוי להתברר כשמרני. לאחר פרסום הסקר הסיסימי 3D בלוויתן בנו בכלל פיננסים מודל ראשוני דו-שלבי ליצוא הגז בהנזלה. מודל זה השתרש בשוק תוך התמקדות בהנחות המודל ברמת המיקרו. "לא נופתע אם בפועל המודל העסקי ישתנה לטובה ביחס למודל הראשוני".

עוד מציין זר כי החברה לישראל, שתהא לקוח הגז השני בגודלו בארץ, צפויה לחתום בקרוב על הסכם לאספקת גז טבעי. "נזכיר כי בית הזיקוק חיפה מקבוצת החברה לישראל מצפה לגז החל מסוף השנה. להערכתנו, תמר-ים תטיס יזכו לספק לפחות 60% מהכמות והגז המצרי יספק את היתרה".

בשורה התחתונה זר מציב מחיר יעד של 3 שקלים לאבנר, 16.6 שקלים לדלק קידוחים ו-55 אג' לרציו. ישראמקו "זוכה" למחיר יעד של 50 אג'.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.