כצפוי, הואילה אירלנד בטובה לפנות לאיחוד "והרשתה" להם לעזור לה. כאמור, איננו חושבים שזהו סופו של משבר החוב, ולראיה התשואות על האג"ח האירי לעשר שנים שכמעט ולא הגיבו להודעה. אך בעוד העולם בוחן את היבשת האירופאית, מתפתח לו משבר ישן-חדש ביבשת האמריקאית.

מספר גורמים הביאו לכך שאגרות החוב המוניציפליות בארה"ב ירדו בחדות. בין עליית התשואות באג"ח של פורטוגל, לבין זו של האג"ח המוניציפליות, אני מעדיף את האחרונות ורואה בירידות השערים - הזדמנות קניה.

התשואות על האג"ח של פורטוגל לעשר שנים לא נרגעו לאחר הודעת החילוץ של אירלנד ונעות באזור ה-6.8%. באזור הזה, הבעיות של אירלנד כבר התחילו להשתלט על כותרות העיתונות הכלכלית.

חילוץ נוסף לא יפתור את הבעיה, וכנראה שהבעיה תרחף גם לאורך 2011.

הבעיה, כפי שהוסבר כבר רבות ועל ידי אינסוף כלכלנים, נובעת מהפרדת הסמכות הפיסקלית והמוניטרית במדינות גוש האירו. הדבר מונע ממדינות במשבר "לפתור" בעיות פיסקליות על ידי הדפסת כסף, יצירת אינפלציה והחלשת המטבע. לכן, גם ברמות אלו איננו רואים הזדמנות קניה באג"ח של יוון, אירלנד ופורטוגל.

חיים נתן חוב

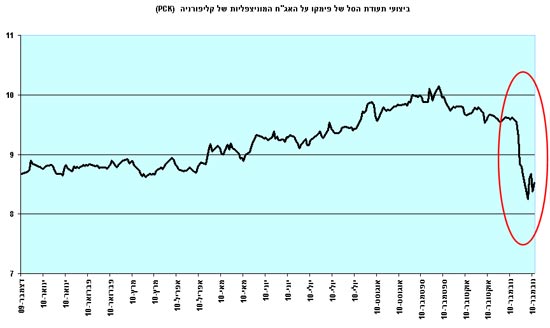

ביבשת אחרת חברו בשבועות האחרונים מספר גורמים והביאו לירידות חדות באג"ח המוניציפליות בארה"ב. מדובר על אגרות חוב של מדינות (כדוגמת קליפורניה), ערים וסוכנויות של המדינה.

בבסיס האג"ח עומד רעיון איגוח מיסים או תקבולים מפרויקטים על מנת לממן את ההוצאות השוטפות של הרשות. ממשלת ארה"ב רואה במכשיר הזה כלי מימוני חשוב ביותר, ולכן מעניקה על האגרות האלו פטור ממס.

בשבועות האחרונים עלו התשואות על האג"חים האלו באופן חד עקב מספר גורמים:

- אווירת חשש כללית לגבי חוב בעולם, הביאה משקיעים לבחון מחדש את הגרעונות המוניציפאליים.

- היצע של כמה עשרות מיליארדים בחוב מוניציפאלי במהלך השבוע השני של נובמבר.

- בחירת הרפובליקנים לקונגרס הביאה לחשש כי הרפובליקנים לא יחדשו תוכנית הנקראת Build America Bond. התוכנית הזו הושקה במשבר הפיננסי עת ספגו האג"ח המוניציפאליות ירידות חדות, והיא סופגת היצע רב מהשוק ומורידה את עלות הגיוס למדינות. החשש מפני אי חידוש התוכנית הביא ליציאת כספים מהאפיק, ולעומת זאת להיצע עודף ממדינות המעוניינות לגייס חוב לפני סוף השנה מחשש מפני ביקושים דלילים ב-2011.

- יציאת כספים מתעודות סל וקרנות נאמנות מתמחות באפיק, הביאה גם היא לירידה בביקוש

ממשלת קליפורניה ביטלה הנפקה של 25 מיליארד דולר, עקב תנאי שוק יקרים (כהגדרתה), והעלתה חשש לגבי יציבותה ולגבי האפיק כולו.

מכלול הגורמים האלו הביאו לכך שאגרות החוב המוניציפאליות הארוכות איבדו כ-10% בשבוע. זהו הפסד הוני עצום במונחי אג"ח במהלך שבוע אחד.

יש להבחין בין מכלול הגורמים באג"ח המוניציפאליות באמריקה לבין אלו באירופה. המשבר באירופה הוא משבר חוב כהגדרתו, כלומר יחסי חוב גבוהים וחשש לחדלות פרעון. מרבית הגורמים שהביאו לירידות באג"ח המוניציפאליות הינם טכניים ולא נובעים ממבנה המאזן, הנזילות או יחסי החוב של הרשויות.

בנוסף, איננו מניחים שממשלת ארה"ב והפד ייתנו לאירוע הזה להתפתח לכדי משבר חדש. במקרה החרפה נוספת, אנו בטוחים שהם ימצאו פתרון יצירתי כדוגמת רכישת אג"ח מוניציפאליות דרך מאזני הפד. זהו הבדל נוסף בין האופי האקטיביסטי של הפד לזה השמרני של האירופאים.

גם מאפייני אגרות החוב גורם לנו להעדיף את קליפורניה על פני פורטוגל .שתי המנפיקות נושאות את אותו הדירוג (A-), דבר המקל על ההשוואה. אגרת החוב באירו של פורטוגל ל-2037 מניבה כ-6.5% תשואה לפדיון, בעוד שזו של קליפורניה מניבה 6.1%. זהו הפרש קטן בתשואה לפדיון, אך במונחי סיכון-סיכוי אנו מעדיפים את זה של קליפורניה.

מכיוון שלא מדובר בבעיית חוב, ומכיוון שבניגוד לאירופה לממשלת ארה"ב ישנה גמישות מוניטרית ופיסקלית, אנו רואים בירידות האחרונות הזדמנות קניה וממליצים להחשף דרך אחת מתעודות הסל הנסחרות בארה"ב.

- חיים נתן הוא ראש צוות מאקרו במנורה מבטחים פיננסים.

- האמור לעיל אינו מהווה המלצה לפעילות פיננסית מכל סוג והנוקט בה עושה זאת על דעתו שלו בלב

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.