בורות, פופוליזם והתעלמות מהעובדות מאפיינים הרבה מהדיונים הכלכליים שנערכים כאן. הדוגמה האחרונה היא החוק ל"הגברת התחרות בשוק כרטיסי האשראי ולסליקה צולבת מלאה של כרטיסי אשראי", המכונה - ותיכף נסביר מדוע - "חוק ישראכרט".

מי שלא בקי בחומר עשוי לקבל את הרושם שמדובר בניסיון הרואי לשבור מונופול אכזרי העושק את העסקים הקטנים בכלל, ואת הפריפריה בפרט. המציאות שונה לגמרי. כפי שנסביר מיד, מדובר בעימות בין שלוש חברות עסקיות על הכנסות של מאות מיליוני שקלים. אחת מהן (ישראכרט) צפויה להפסיד מתיקון החוק, השתיים הנותרות (כאל ולאומי קארד) צפויות להרוויח. הציבור, שהוא הצרכנים ובתי העסק, ירוויחו מהחקיקה, אם בכלל, כמה עשרות מיליוני שקלים בלבד.

החקיקה מטפלת בשלוש סוגיות, שאינן בהכרח קשורות זו לזו, שלשלושתן משמעות כלכלית נכבדה: 1. מה יהיה גובה עמלת הסליקה של כרטיסי ישראכרט? 2. מי יוכל לסלוק כרטיסי ישראכרט? 3. מה יהיה גובה עמלת הסליקה הצולבת בכלל השוק?

סכום ששווה לחברות לריב עליו

לפני שנתחיל הנה אמירה עקרונית: סליקה צולבת מלאה של כל כרטיסי האשראי היא עניין ראוי ביותר. אין סיבה שבעל בית עסק לא יוכל לסלוק את כל הכרטיסים עם מכשיר אחד, אין סיבה שחברה אחת לא תוכל לסלוק את מתחרותיה, תמורת תשלום מתאים (להלן: עמלת הסליקה הצולבת). סליקת כרטיסי האשראי צריכה להיות שקופה לצרכן, כשמבחינתו חברות האשראי יכולות להתחשבן מאחורי גבו. זכויות הקניין של חברות האשראי חשובות, אבל הן חשובות פחות מרווחת הציבור ומהתועלת בסליקה צולבת מלאה.

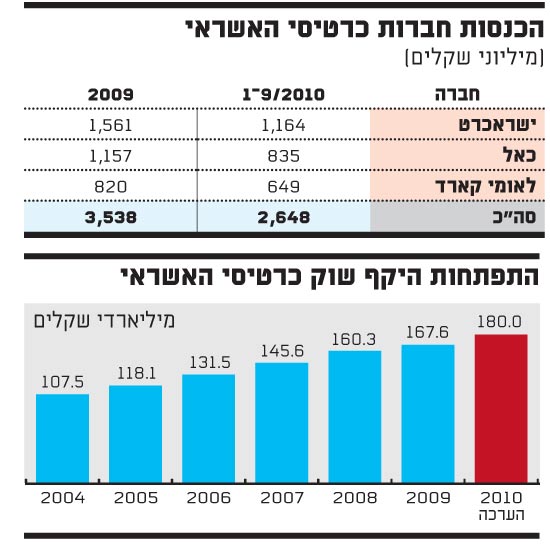

מדוע מכנים את החוק "חוק ישראכרט"? כיום, שלושה סוגי כרטיסי אשראי נמצאים מחוץ להסדרי הסליקה הצולבת: ישראכרט (17% מהשוק), אמריקן אקספרס (5%) ודיינרס (4%). הצעת החוק מחייבת מנפיק המחזיק 10% או יותר משוק כרטיסי האשראי, לאפשר לסולקים אחרים לסלוק עסקאות שבוצעו בכרטיסיו.

הכרטיס היחיד שעומד בקריטריון הזה הוא ישראכרט, וזה לא תקין. לא מחוקקים חוק כדי לפגוע בגוף מסוים. אם העיקרון של הסליקה הצולבת ראוי - וכאמור, לדעתנו הוא ראוי - מדוע להעמיד את הרף המינימלי על 10%? מדוע לא 2% או 1% או ללא רף בכלל? מדוע ישראכרט כן בפנים, ואמקס ודיינרס (שבבעלות ישראכרט וכאל, בהתאמה) לא?

למי זה חשוב מי יוכל לסלוק כרטיסי ישראכרט? כאמור, כרטיסי ישראכרט נסלקים על ידי קבוצת ישראכרט בלבד. מדובר ב-17% משוק של 180 מיליארד שקל. מה יקרה אם שאר החברות יוכלו לסלוק את ישראכרט, כלומר לגבות מבית העסק עמלת סליקה ולשלם לישראכרט עמלה צולבת? ישראכרט, שכיום גורפת את הכנסות הסליקה הללו במלואן, תאבד לטובת כאל ולאומי קארד הכנסות של כ-100 מיליון שקל בשנה. מבחינתן זוהי תוספת של 5% להכנסותיהן, סכום ששווה לריב עליו, ועל זה באמת הוויכוח. הצרכן, בכל מקרה, לא מעניין אף אחד מהניצים.

מה יהיה גובה עמלת הסליקה של כרטיסי ישראכרט? כאן אמור להגיע הרווח של הציבור. בעל בית העסק חותם על הסכם רק עם אחת משלוש החברות לסליקת כרטיסי ויזה ומאסטרקארד. הן מתחרות ומציעות לו מחירים תחרותיים כדי שיחתום איתן. אבל מאחר שישראכרט מחוץ להסדר, כיום בית העסק חייב לחתום איתה על הסכם נוסף לסליקת הכרטיס שלה בלבד. כך לישראכרט אין תחרות, והיא יכולה לגבות עמלת סליקה גבוהה מזו שנקבעה לשאר הכרטיסים.

אבל רשות ההגבלים חזתה מצב כזה ולכן קבעה כי אם ישראכרט חתומה עם בית העסק כסולקת עיקרית, אסור לה לגבות באותו בית עסק מחיר אחר במותג הפרטי שלה. היא חייבת לגבות בדיוק את אותה עמלה שהיא גובה בסליקת כרטיסי ויזה, כך שהיא אינה יכולה לנצל את כוחה המונופוליסטי. הבעיה נותרת כאשר הסולקת העיקרית היא כאל או לאומי קארד. או אז ישראכרט חותמת עם בית העסק בנפרד, וגובה עמלת סליקה גבוהה יותר היקרה בכ-0.3%.

כמה זה עולה לנו? על פי נתוני ישראכרט מדובר על כ-3% מהיקף הסליקה בכלל השוק. כלומר 0.3% מתוך 3% של שוק בסך 180 מיליארד שקל, ובסך הכל כ-18 מיליון שקל. זה המחיר שהציבור משלם על כך שישראכרט היא מונופול בכרטיסיה, וזה כל מה שבתי העסק ירוויחו מפתיחת תחרות וסליקה צולבת מלאה.

ואם לסכם: החוק יפתח נתח שוק לתחרות על הסליקה, יפגע בישראכרט ויפחית את הכנסותיה. אבל מי שירוויח מהעניין אינם בתי העסק ("הקטנים מהפריפריה") שבמקרה הטוב יחסכו 18 מיליון שקל, אלא בעיקר מתחרותיה של ישראכרט שיגדילו את הכנסותיהן בכ-100 מיליון שקל. אז איך קרה שעימות בין שלושה גופים עסקיים מוצג באופן מטעה כשבירת מונופול לתועלת הציבור? טוב, זאת לא תעלומה גדולה. בדיוק לשם כך מקבלים לוביסטים ויחצ"נים הרבה מאוד כסף.

4

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.