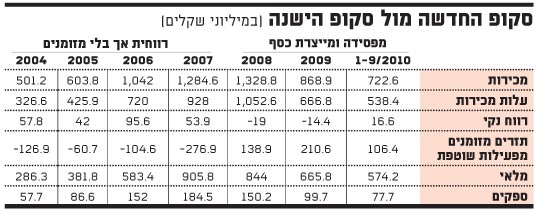

ב-9 החודשים הראשונים של 2010 הרוויחה קבוצת סקופ המשווקת מוצרי פלדה ומתכות כ-16.6 מיליון שקל, אחרי שנתיים של הפסדים: בשנת 2009 הסתכם ההפסד ב-14.4 מיליון שקל וב-2008 הוא עמד על כ-19 מיליון שקל. זה עדיין רחוק מהרווח של השנים הטובות - 2004 עד 2007 (ראו טבלה מצורפת), כשהשיא היה בשנת 2006, בדמות רווח של 96 מיליון שקל. אבל, בעוד שבשנים הרווחיות סקופ לא הצליחה לייצר מזומנים, דווקא בשנים שבהן עברה להפסד היא הצליחה לייצר כסף, וזה נמשך גם השנה, כשלצד הרווח החברה מייצרת תזרים מזומנים מפעילות שוטפת.

איך זה קורה? איך חברה מרוויחה (סקופ מודל 2004-2007) לא מצליחה לתרגם את הרווחים למזומנים, ואיך קורה שחברה מפסידה שרק השנה חוזרת להרוויח (סקופ מודל 2008-2010) מייצרת מזומנים? התשובה נמצאת בסעיפי ההון החוזר התפעולי במאזן, ובמיוחד בסעיף המלאי.

סקופ הפכה בשנים האחרונות מספקית מקומית של פלדות ומתכות לספקית גלובלית. היא ניסתה לשכפל את ההצלחה המרשימה בשוק המקומי למקומות נוספים בעולם, בינתיים בהצלחה חלקית. כך, סקופ הקימה ורכשה פעילויות מקבילות לפעילותה בארה"ב, צ'כיה, רומניה וסין, והגדילה בצורה ניכרת את עסקיה. הגידול הזה מלווה בגידול בצרכי הון חוזר תפעולי, ובמיוחד מלאי. ככלל, כאשר חברה מוכרת יותר, צפוי שהיא תחזיק מלאי גבוה יותר, ולמעשה צפוי שהיחס בין הגידול בהיקף המכירות של חברה לגידול בהיקף המלאי שלה, יישמר פחות או יותר. כלומר, אם חברה כתוצאה מצמיחה מגדילה את הפעילות פי 2, צפוי שהיקף המלאי יגדל גם כן באזור פי 2, אלא אם יש הערכות להמשך עלייה או לירידה בהיקף הפעילות בעתיד, והערכות אלו גורמות להנהלת החברה להגדיל או להקטין את ערך המלאי.

אם החברה נערכת לגידול עוד יותר מאסיבי בהמשך, צפוי שהנהלתה תגדיל את המלאי על פני השנה בשיעור גבוה מהמכירות בשנה. לחלופין, בחברה שהנהלתה צופה ירידה במכירות בעתיד, צפויה הקטנה ברמות המלאי, כלומר קצב הגידול במלאי על פני השנה יהיה נמוך מקצב הגידול במכירות בשנה.

מלאו מחסנינו מלאי

אצל סקופ (מודל 2004-2007) הייתה צמיחה נמשכת בהיקף הפעילות, ובמקביל החברה מילאה את המחסנים. היא השתמשה ברווחים השוטפים שלה, וגם בהזרמת ההון של קרן פימי (שנכנסה להשקעה בקבוצה), כדי לאגור עוד ועוד מלאי - במחסנים בארץ ובארה"ב, צ'כיה, רומניה וסין. המלאי הזה גדל על חשבון המזומנים, שכן אם החברה הייתה מצטיידת בפחות מלאי, היה לה יותר כסף בקופה. אחרי הכול, המאזן הוא מערכת סגורה ומאוזנת: אם נכס אחד גדל, זה בא על חשבון נכס אחר - ובמקרה שלנו המזומנים.

זה מסביר את חוסר הקשר והמתאם בין דוח רווח והפסד והשורה התחתונה לדוח תזרים המזומנים מפעילות שוטפת. מול הגידול במלאי שמשפיע לרעה על דוח תזרימי המזומנים, יש את הגידול ביתרת הספקים (שמלווה את הגידול במלאי) שמשפיעה לטובה על דוח התזרים. כשקונים סחורה מהספק בדרך כלל מקבלים בגינה אשראי ("אשראי ספקים"); האשראי הזה צפוי לגדול כאשר יתרות המלאי של חברה גדולות - ככל שהיא קונה יותר, סך החובות שלה לספקים השונים גדל. המשמעות היא שהספקים של החברה משתתפים באופן מסוים במימון המלאי.

ואדגים - נניח שחברה החלה לפעול בתחילת השנה, והיא רכשה מלאי מהספקים בסך מצטבר של 10 מיליון שקל. ב-9 החודשים הראשונים של השנה החברה מכרה מלאי בעלות של 6 מיליון שקל, ויתרת חובה לספקים עומדת על 3 מיליון שקל. סעיף המלאי נכון לסוף ספטמבר מסתכם ב-4 מיליון שקל (רכישת של 10 מיליון פחות מכירות בעלות של 6 מיליון שקל). הגידול בסעיף המלאי במהלך השנה הוא 4 מיליון שקל (אין מלאי בתחילת השנה), והמשמעות היא שהחברה הייתה צריכה לממן את הגידול הזה בסך 4 מיליון שקל.

מנגד, החברה מקבלת אשראי מהספקים. במקרה הזה, יתרת הספקים גדלה ב-3 מיליון שקל, כלומר הספקים מימנו את החברה (את הקניות/מלאי) בסך של 3 מיליון שקל. כך, שבסך הכול בדוגמה הזו החברה מימנה את הקניות בסך של 1 מילון שקל - דרושים לה 4 מיליון שקל בגין מלאי, אבל הספקים נותנים לה 3 מיליון שקל - וההפרש הוא המימון העצמי.

בסקופ (מודל 2004-2007) יתרת המלאי גדלה הרבה יותר מיתרת הספקים. כלומר, החברה מימנה את מעגל הקניות, ובהרבה מאוד כסף. בשנת 2006 לדוגמה המלאי שלה גדל במעל 200 מיליון שקל, ומנגד יתרת הספקים גדלה ב-65 מיליון שקל. המשמעות היא שהגידול של 200 מיליון שקל מומן על ידי ספקים בסך של 65 מיליון שקל, אבל ההפרש - 135 מיליון שקל - מומן על ידי החברה עצמה. אותם 135 מיליון שקל הם אחד הגורמים העיקריים לפער בין הרווח בשנה זו - 95.6 מיליון שקל, לתזרים, שהיה שלילי בגובה 104.6 מיליון שקל.

מי ייבש את התזרים?

כך היה גם ב-2007, אפילו בעוצמה גדולה יותר: המלאי גדל באזור ה-320 מיליון שקל, הספקים מנגד גדלו ב-30 מיליון שקל, הפער השלילי בתזרים היה 290 מיליון שקל, ואכן התזרים גרוע מאוד ביחס לתזרים - הרווח הסתכם ב-54 מיליון שקל לעומת תזרים שלילי של 277 מיליון שקל.

מעבר למעגל הקניות - מלאי וספקים, יש גורמים נוספים (בהם נתמקד בטורים הבאים) שמשפיעים על התזרים. אחד מהם הוא הגידול ביתרת לקוחות - גם אותו צריכה החברה לממן, וגם הוא פוגע בדוח התזרים.

11

עד כאן המודל הקודם של סקופ, אבל השאלה היותר מעניינת היא מה קרה במודל השני של סקופ (2008-2010), והתשובה פשוטה - בדיוק ההיפך מהתקופות הקודמות. החברה התכווצה במכירות, ובהתאמה גם במלאי. המלאי שנרכש בתקופות קודמות הניב לה עכשיו מזומנים, וכתוצאה התזרים טוב יותר מדוח הרווח והפסד.

המשך בחינת הדוחות של סקופ, בטור הקרוב.

הכותב הוא מרצה לחשבונאות וניתוח דו"חות כספיים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.