"האסטרטגיה הבינלאומית שלנו מבוססת על הכלל של Follow your customer. כלומר, באשר יפנה הלקוח, אנחנו איתו". כך אמר בנאומו בוועידת ישראל לעסקים של "גלובס" לפני כשבועיים, יו"ר בנק לאומי, דוד ברודט.

ברודט התייחס לכוונת לאומי להגדיל את פעילותו במזרח, כשעל הפרק הרחבת הנציגות בהונג קונג ואולי פתיחת סניף מקומי, או פתיחת סניף בסינגפור. מהעבר השני של הכביש הקשיבו בעניין בכירי הפועלים וציינו ביובש כי להם יש סניף בסינגפור כבר שלוש שנים.

במשך שנים פעלו שני הבנקים הגדולים בגישה זהה בתחום הזה. אמנם לכל בנק ניואנסים משלו, אבל בשורה התחתונה שניהם עשו אותו דבר: פתחו שלוחות (בנק או סניף) במרכזי העסקים והסחר הבינלאומיים, ניו יורק ולונדון, לצד בנק בשוויץ שישרת לקוחות בנקאות פרטית, רובם ככולם יהודים שהרגישו נוח יותר להפקיד את כספם בבנק ישראלי. התחושה הייתה שחייבים להיות שם, וכמו שאמר ברודט הרעיון הכללי היה ללכת אחרי הלקוח שלך, או במקרה זה אחרי הלקוח היהודי שלך.

שני הבנקים בנו אופרציה גדולה. כל אחד מהם מעסיק כיום בחו"ל כ-1,300 עובדים בשלוחות, נציגויות וסניפים בכל רחבי הגלובוס: מנציגות במלבורן שבאוסטרליה (לאומי) ועד לסניף במונטווידיאו בירת אורוגוואי (הפועלים). כשלוקחים בחשבון שלשלוחות בחו"ל יש גם יתרונות כמו ג'ובים למנהלים, וטיסות תקופתיות לבכירים, נראה שבכלל מדובר באסטרטגיה משתלמת.

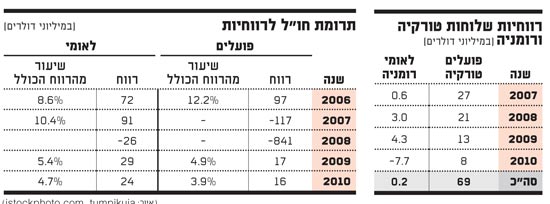

אבל כמה זה רווחי? הביטו בטבלה. גם אם ננטרל את שנת המשבר 2008 (ובבנק הפועלים גם את 2007) נראה שהרווחיות לא בשמיים. עד המשבר תרמה הפעילות הבינלאומית רק כ-10% מרווחי הבנקים. אחרי המשבר שיעור התרומה לרווח הכולל ירד ל-5% במקרה הטוב.

"צריך לראות תמונה רחבה ולהסתכל על הלקוח כמכלול", מסביר בכיר בבנק גדול. "המצב שלי בחו"ל אנומלי כי אני נותן שם שירותים מלאים בלי יתרון לגודל, ומחזיק תקורות יקרות באופן יחסי. לעיתים חלק מהרווחיות של הלקוח נמצאת בתל אביב, בשעה שבלונדון, למשל, הרווח ממנו נמוך".

158 נקודות תורפה

הרווחיות הזעומה היא לא הבעיה היחידה שמתלווה לפעילות בחו"ל. לכך צריך להוסיף גם את הסיכון המוגבר: בחו"ל קל מאוד להסתבך. אתה לא יודע מאיפה זה יבוא לך, וכמו שראינו תקלות יש אצל כולם. די אם נביט בשרשרת הכשלים והשערוריות של השלוחות הישראליות בחו"ל בעשור האחרון.

הלבנת הון בדיסקונט ניו יורק, הפסדי ענק בהפועלים בניו יורק וחריגות רגולטוריות בסניף מיאמי, מעילה בלאומי שוויץ, בעיות ציות במזרחי בלוס אנג'לס. רק לפני שבוע חשף "גלובס" את הפרשה המביכה בה סמנכ"ל דיסקונט שוויץ הוציא דוח בתפוצת נאט"ו נגד המנכ"ל שלו, בו הוא הטיח כלפיו האשמות חריפות.

כך שהסיכון, בעיקר סיכון המוניטין, עצום. בייחוד כשהלבנת הון והעלמות מס נמצאים היום במוקד תשומת הלב של הרגולטורים בכל העולם. פעם אחרי פעם מתברר שיכולת הבקרה והשליטה מישראל איננה טובה, ופיקוח בשלט רחוק על מה שמתרחש בחו"ל פשוט לא עובד. הרי אף פעם לא ניתן לדעת מתל אביב מה באמת קורה בכל שלוחה ובכל נציגות, וכאלו יש כאמור לא מעט.

76 סניפים ונציגויות מחזיק לאומי (37 מתוכם ברומניה), להפועלים יש 41 כאלה. יחד מחזיקים כל חמשת הבנקים 158 שלוחות, שמהוות 158 נקודות תורפה וסיכון פוטנציאלי. האם לא הגיעה העת לחשיבה חדשה ורעננה לגבי השלוחות בחו"ל? האם יחס עלות/תועלת כפי שמתבטא ברווחיות הנמוכה מול הסיכון הגדול, מצדיק באמת את הפריסה הבינלאומית הכה רחבה?

קפה מר בטורקיה, הפסדים ברומניה

לצד האסטרטגיה המסורתית בפעילות החו"ל שלהם, החליטו שני הבנקים הגדולים באמצע העשור לצאת גם לשווקים המתעוררים הצומחים במהירות. פועלים ולאומי בדקו בנקים רבים, ואף סיכמו על רכישות שונות בארצות משונות, כשלמזלם הטוב הספיק כל אחד מהם לרכוש רק בנק אחד לפני פרוץ המשבר.

פועלים רכש בטורקיה את C Kredi ve Kalkimna Bankasi ושינה את שמו לפוזיטיף. לאומי את יורום בנק, הנקרא כיום לאומי רומניה. החלומות היו בשמיים. בנובמבר 2006 ביקרנו בטורקיה יחד עם בכירי הפועלים. התוכנית העסקית שהציג יו"ר הבנק דאז, שלמה נחמה, הייתה שאפתנית מאוד והסבירה כיצד יגדל פוזיטיף עד שנת 2012 בסדרי גודל, ויגיע לרווח מייצג של 60 מיליון דולר בשנה.

גם בלאומי כיוונו גבוה. בסוף 2006 אמר לנו המשנה הבכיר למנכ"ל, זאב נהרי, כי "רומניה תהיה עבור לאומי, הפלטפורמה לכניסה למזרח אירופה ולמתן שירות בנקאי למיליה העסקי הישראלי במדינה". חודשיים לאחר מכן הגענו עם אנשי לאומי לבוקרשט, שם פרס מנכ"ל לאומי רומניה, לאורנציו מיטראקי, את חזונו להתפתחות הבנק, והעריך כי הרוח המייצג יהיה 8-10 מיליון דולר בשנה.

המציאות הייתה אחרת. פוזיטיף של הפועלים הוא בנק רווחי במידה מסוימת, אבל הוא לא מצליח לפרוץ, בעיקר בגלל הבעיה הרגולטורית של העדר היתר לקבלת פיקדונות. בסיכום ארבע שנות פעילות הרווח המצטבר של הבנק הוא 69 מיליון דולר, לא סכום זניח אך גם לא כזה שדומה לציפיות המוקדמות.

המצב של לאומי ברומניה גרוע יותר. לאומי רומניה התייעל ושרד את המשבר, אבל המצב הכלכלי במדינה עגום. עד סוף 2009 רשם הבנק רווח מצטבר של 7.9 מיליון דולר, אבל החמרת ההוראות הרגולטוריות בשנת 2010 חייבו אותו להפרשות שהביאו להפסד של 7.7 מיליון דולר. כמעט כל הרווח שהצטבר מאז הרכישה נמחק. במטבע הרומני, מדובר בהפסד מצטבר של 3.2 מיליון רון, במונחים דולרים מציג לאומי רומניה רווח מצטבר של 200 אלף דולר בלבד מאז הרכישה.

פוזיטיף הטורקי כבר לא יקבל היתר פיקדונות, וברומניה השיפור לא נראה באופק. כמה זמן ייקח עד שפועלים ולאומי יבינו את המסר, ימחלו על הכבוד, ימכרו את פעילותם ברומניה ובטורקיה למי שמוכן לקנות, ויתקפלו בחזרה לישראל?

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.